Раньше всех

В ВТБ заявили о росте спроса на рефинансирование ипотеки в четыре раза Всего за последние три месяца банк провел такие сделки почти на 1 млрд рублей

ВЕДОМОСТИ

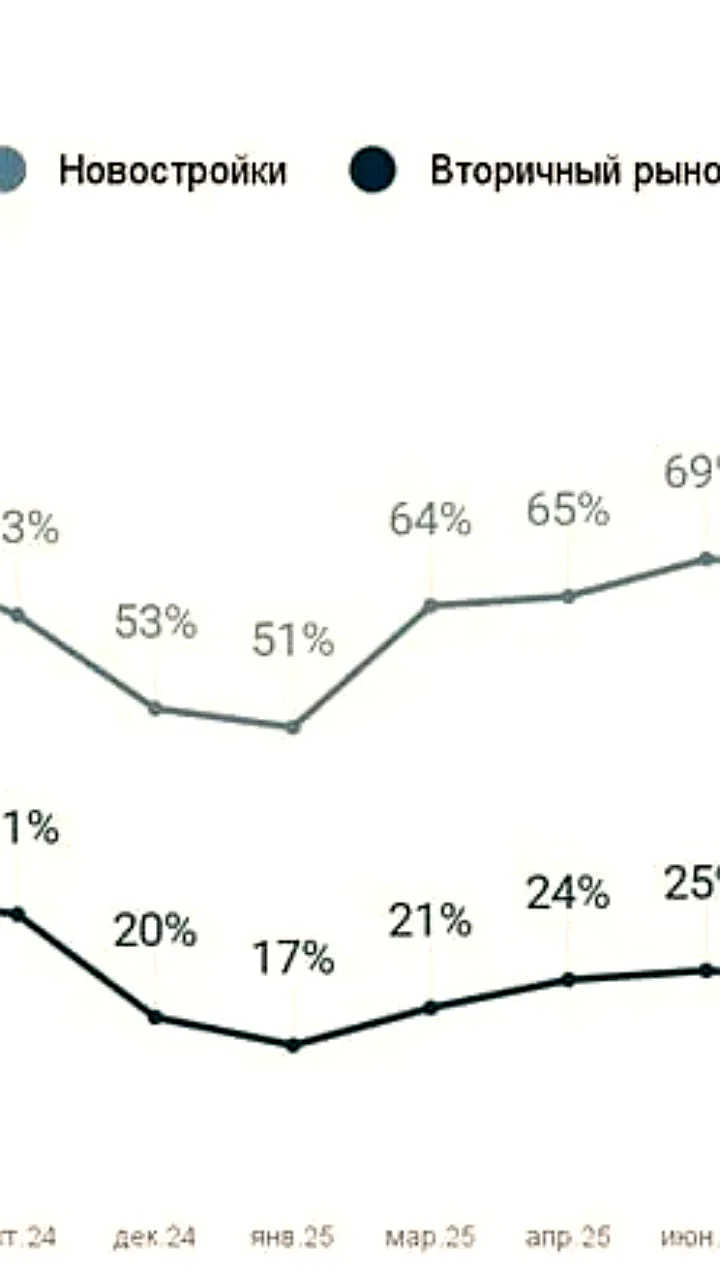

Банки фиксируют кратный рост спроса у граждан на рефинансирование рыночной ипотеки с лета прошлого года такую тенденцию наблюдают ВТБ Т банк ПСБ ТКБ и Новикомбанк сказали Ведомостям их представители Доминирующими факторами спроса на рефинансирование являются ключевая ставка и ставки банков по рефинансированию считают все опрошенные банкиры В ВТБ число сделок по рефинансированию рыночной ипотеки выросло в IV квартале 2025 года в 4 раза по сравнению с III кварталом говорит его представитель В ПСБ пик сделок рефинансирования был в IV квартале прошлого года говорит директор департамента ипотечного бизнеса Марина Заботина Рефинансировать ипотеку имеет смысл если ставки снизились относительно условий текущего ипотечного кредита и разница составляет минимум 2 3 п п говорит Заботина Это позволит снизить финансовую нагрузку и возможно пересмотреть сроки кредитования Telegram Max

САМАРСКОЕ ОБОЗРЕНИЕ

Смягчение денежно кредитной политики ЦБ РФ и снижение ипотечных ставок сформировали спрос на рефинансирование рыночных ипотечных кредитов В ВТБ количество таких сделок в четвертом квартале прошлого года выросло в 4 раза в 2026 году тренд продолжился oboz info vtb zafiksiroval rost refinansirovaniya ipoteki na fone snizheniya klyuchevoj stavki

Недвижимость России

Эксперты ВТБ объяснили в каких случаях рефинансирование ипотеки может быть выгодным Это может стать разумным решением если новая процентная ставка окажется как минимум на 2 процентных пункта ниже действующей Таким образом вы сможете окупить расходы связанные с рефинансированием включая оценку недвижимости страховые платежи налоги и регистрационные сборы Например если у вас есть ипотечный кредит в размере 4 миллиона рублей под 22 3 на 18 лет переход на ставку 19 6 позволит снизить ежемесячный платеж с 75 8 до 67 4 тысячи рублей В результате вы сможете сэкономить около 100 тысяч рублей в год и возврат затрат на рефинансирование произойдет всего за несколько месяцев Однако если остаток долга составляет лишь 500 тысяч рублей ваша ежегодная экономия будет составлять только 12 13 тысяч рублей что значительно увеличит время возврата вложенных средств

Российская недвижимость ️

Представители ВТБ поделились информацией о том в каких случаях рефинансирование ипотеки может стать выгодным выбором Рефинансирование целесообразно если новая процентная ставка ниже старой как минимум на 2 процентных пункта Это позволит покрыть расходы связанные с данным процессом такими как оценка недвижимости страховка налоги и регистрационные сборы Например если у вас ипотечный кредит на 4 миллиона рублей под 22 3 на срок 18 лет переход на ставку 19 6 уменьшит ваш ежемесячный платеж с 75 8 до 67 4 тысячи рублей Таким образом вы сможете сэкономить около 100 тысяч рублей в год и расходы на рефинансирование станут незначительными уже через несколько месяцев Однако если ваш оставшийся долг составляет всего 500 тысяч рублей годовая экономия составит только 12 13 тысяч что сделает возврат затрат значительно более длительным процессом

Застройка РФ | Недвижимость

В ВТБ прокомментировали когда рефинансирование ипотеки может быть выгодным Рефинансирование становится оправданным в случае если новая процентная ставка оказывается ниже старой хотя бы на 2 процентных пункта Это позволяет перекрыть затраты связанные с данной процедурой включая оценку недвижимости страхование госпошлину и регистрацию К примеру если у вас есть ипотека на сумму 4 миллиона рублей под 22 3 сроком на 18 лет то при рефинансировании под 19 6 ваш ежемесячный платеж снизится с 75 8 до 67 4 тысячи рублей В результате годовая экономия составит примерно 100 тысяч рублей и вложенные в рефинансирование средства окупятся всего за несколько месяцев Однако если долг составляет лишь 500 тысяч рублей экономия будет всего 12 13 тысяч рублей в год что сделает возврат расходов более длительным

О Недвижимости !

Специалисты ВТБ рассказали при каких обстоятельствах рефинансирование ипотеки может быть целесообразным выбором Рефинансирование выгодно если новая процентная ставка на 2 процентных пункта ниже чем предыдущая Это позволит компенсировать расходы связанные с оформлением такие как оценка недвижимости страховые взносы налоги и сборы за регистрацию К примеру если у вас ипотечный кредит на сумму 4 миллиона рублей под 22 3 на срок 18 лет переход на ставку 19 6 снизит ваши ежемесячные платежи с 75 8 до 67 4 тысячи рублей Таким образом вы сможете сэкономить примерно 100 тысяч рублей в год и затраты на рефинансирование окупятся всего за несколько месяцев Однако если ваш остаток по кредиту составляет всего 500 тысяч рублей то экономия составит всего 12 13 тысяч рублей в год что значительно увеличит время необходимое для возмещения расходов

News.Jkinvest_Finance

Банки фиксируют кратный рост спроса у граждан на рефинансирование рыночной ипотеки с лета прошлого года Массовым тренд станет при снижении ключевой ставки до 10 13 jkinvest news jkinvest

РИА Недвижимость

Внезапно по шекспировски о рефинансировании ВТБ фиксирует рост рефинансирования ипотеки на фоне снижения ключевой ставки ЦБ количество таких сделок за четвертый квартал прошлого года выросло в 4 раза а в текущем году тренд продолжился Как говорится в сообщении пресс службы банка на фоне снижения ключевой ставки в 2025 году средние ставки по ипотеке на вторичном рынке жилья снизились более чем на 8 п п до 20 8 годовых Это сразу отразилось на активности заемщиков за последние три месяца прошлого года банк провел сделки по рефинансированию рыночной ипотеки почти на 1 млрд Интерес к подобным сделкам проявляют не только клиенты банка но и заемщики сторонних кредитных организаций При этом из за эффекта низкой базы доля заемщиков которые проводят рефинансирование в общем числе сделок остается минимальной на уровне 1 отмечается в пресс релизе По оценке ВТБ спрос на рефинансирование ипотеки в этом году будет расти еще существеннее Основными драйверами станут снижение ставок по рыночной ипотеке и повышение ее доступности в целом Однако массовым трендом рефинансирование станет только при снижении ключевой ставки ЦБ до уровня 10 12 считают в банке Эксперты ВТБ рекомендуют заемщикам оценивать рефинансирование не только с точки зрения математики но и с учетом личных приоритетов Ключевое правило для выгоды в текущих условиях новая ставка должна быть ниже текущей как минимум на 2 п п Это необходимо чтобы чистая экономия покрыла расходы по сделке оценку объекта новый полис страхования госпошлину и услуги по электронной регистрации сделки Для многих ипотечных заемщиков сегодня вопрос звучит почти по шекспировски рефин или не рефин Но правильный вопрос в этом случае зачем Небольшая разница в ставках даст скромную выгоду но если цель разгрузить бюджет сейчас любой шаг имеет смысл Финальный вердикт всегда за холодным расчетом Если в итоге для вас плюс действуйте прокомментировал старший вице президент ВТБ Алексей Охорзин Подписывайтесь на РИА Недвижимость в MAX

Дом строй | Недвижимость

Эксперты ВТБ объяснили когда рефинансирование ипотечного кредита может быть экономически обоснованным Выгодным рефинансирование станет в случае если новая процентная ставка ниже существующей как минимум на 2 процентных пункта Это позволит покрыть расходы связанные с этим процессом такие как оценка недвижимости страховые платежи налоги и регистрационные сборы Пример если у вас есть ипотечный кредит на 4 миллиона рублей с процентной ставкой 22 3 на 18 лет переход к ставке 19 6 даст возможность сократить monthly payment с 75 8 до 67 4 тысячи рублей В результате вы сэкономите около 100 тысяч рублей в год а затраты на рефинансирование окупятся всего за несколько месяцев С другой стороны если остаток по кредиту составляет всего 500 тысяч рублей ваша годовая экономия будет составлять лишь 12 13 тысяч рублей что значительно замедлит возвращение вложенных средств

Похожие новости

+8

+8

+24

+24

+7

+7

+5

+5

+4

+4

+4

+4

ВТБ сообщает об оживлении ипотеки на вторичном рынке жилья в России

Экономика

1 день назад +8Улучшение качества ипотечных кредитов в 2025 году: меньше просрочек и новые заемщики

Экономика

1 день назад +24Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 день назад +7Аналитики выделили компании с наибольшим ростом прибыли на акцию в индексе Мосбиржи

Экономика

1 день назад +5Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

1 день назад +4Ипотечные условия в Москве: новые ставки и доходы для покупки жилья

Экономика

1 день назад +4