19 ноября, 18:38

Генпрокуратура отозвала жалобу по арестному залогу в банкротстве

Первый радиоканал АУ и юристов

Генпрокуратура отозвала свою надзорную жалобу по арестному залогу в банкротстве Недавно мы писали что Генпрокуратура обратилась с надзорной жалобой на определение ВС РФ по арестному залогу в банкротстве Дело было истребовано в Президиум ВС РФ Однако сегодня они отозвали свою жалобу и Верховный Суд ее возвратил Чудеса на виражах Лучшая судебная практика в канале Судебная практика СКЭС ВС РФ

Новости права

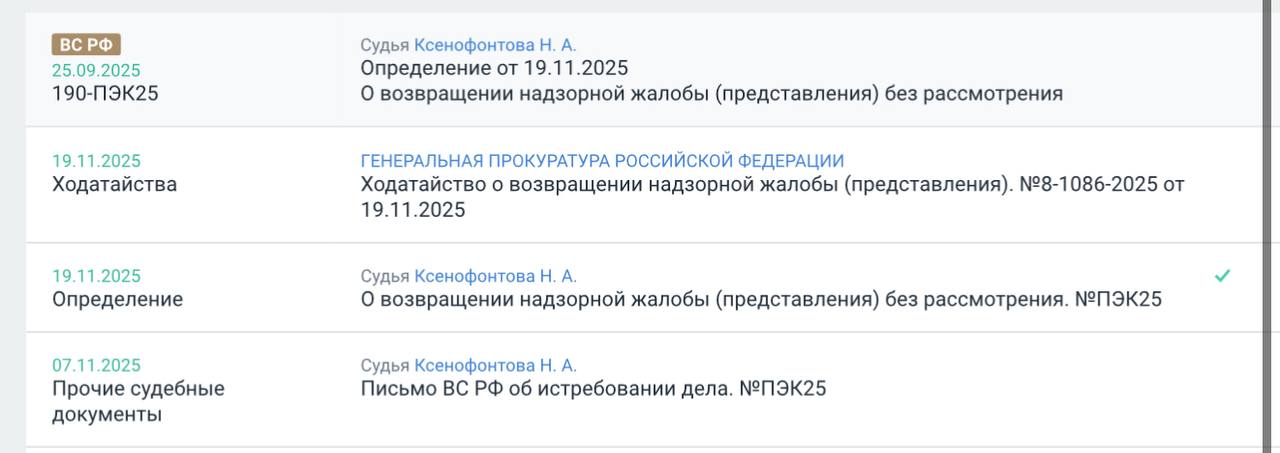

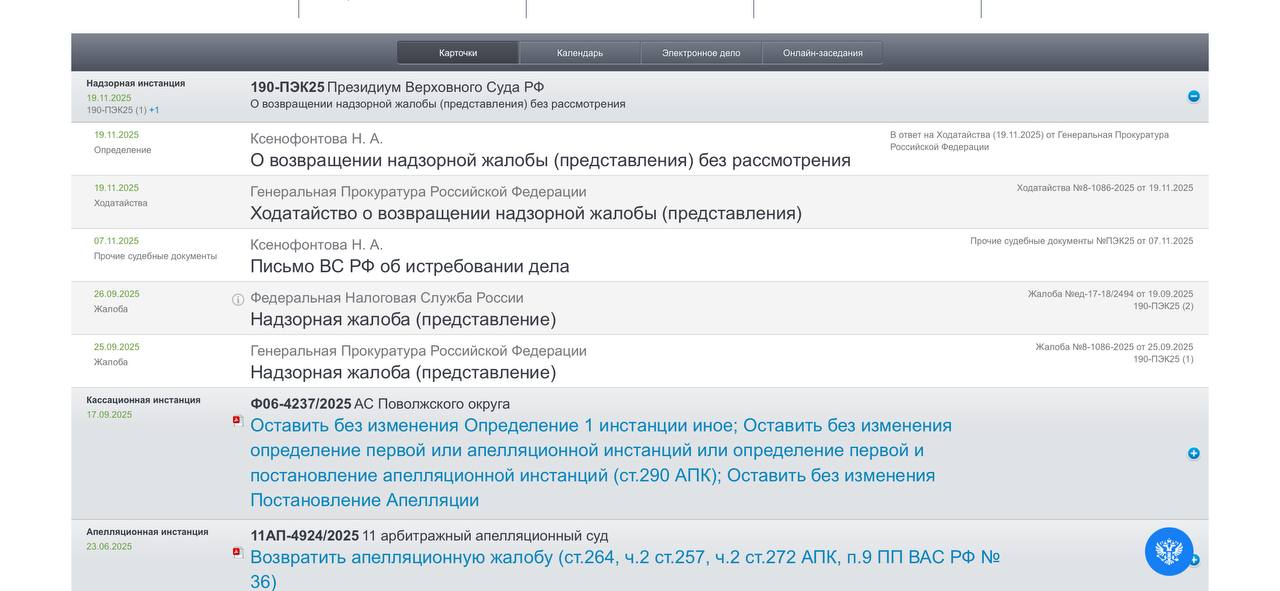

ВС разъяснил применение налогового ареста в банкротстве pravo ru news 261333 Арест наложенный налоговым органом в рамках дела о банкротстве порождает на основании п 2 1 ст 73 Налогового кодекса залог в силу закона указал Верховный суд отвечая на вопрос о применении налогового ареста В связи с этим требования налоговой в деле о банкротстве устанавливаются как обеспеченные залогом и инспекция как кредитор имеет права залогодержателя в отношении имущества на которое ранее был наложен арест сообщил ВС Кроме того Верховный суд указал что применение ФНС обеспечительных мер и последующее возникновение залоговых прав обусловлены публичными обязательствами и по смыслу п 4 ст 614 закона О банкротстве такие сделки не могут быть оспорены В июле экономколлегия Верховного суда в рамках дела о банкротстве Инзенского деревообрабатывающего завода решила что арест имущества должника не дает ФНС приоритета и не превращает ее требования в обеспеченные залогом дело А72 19547 2022 ВС указал что залоговый эффект такого ареста не сохраняется поскольку это не соответствует целям и принципам закона О банкротстве ставит службу в более выгодное положение и лишает других кредиторов законных прав на часть конкурсной массы В сентябре Генпрокуратура и ФНС подали надзорные жалобы 7 ноября дело истребовали в Президиум ВС 19 ноября жалобы вернули без рассмотрения следует из карточки дела

ШОРТРИД для юристов

Верховный суд опубликовал разъяснения о налоговом аресте в банкротстве Последние годы Верховный суд придерживался позиции о том что налоговый арест не является залогом в силу п 5 ст 334 ГК а значит налоговый орган не имеет приоритет перед другими кредиторами в деле о банкротстве Однако 19 ноября 2025 года Верховный суд занял иную позицию Рассказываем что он разъяснил Читайте здесь shortreadlaw

PROбанкротство

Президиум ВС ответил на вопрос о применении налогового ареста в банкротстве Президиум ВС РФ подтвердил что требования налогового органа в деле о банкротстве устанавливаются как обеспеченные залогом и налоговый орган обладает правами залогодержателя в отношении арестованного ранее имущества ВС ответил на вопрос о правах кредитора в деле о банкротстве если его требование ранее было обеспечено арестом имущества должника По смыслу п 1 ст 334 1 ГК РФ а также ряда статей ФЗ О несостоятельности банкротстве требования кредитора в деле о банкротстве могут быть установлены как обеспеченные залогом только при залоге на основании договора либо закона Кредитор в чьих интересах был наложен запрет на распоряжение имуществом обладает правами залогодержателя в отношении этого имущества с момента вступления в силу судебного решения об удовлетворении его требований Арест в рамках налоговых правоотношений создает залог по закону а не по договору Публичное раскрытие информации о наложенном аресте подтверждает особый статус этого залога Такие меры не считаются оспоримыми сделками Мы вернулись к ситуации когда налоговая может арестовать имущество в рамках своих процедур и стать залоговым кредитором получив почти всю выручку от реализации активов При этом для рядовых кредиторов такой возможности по прежнему не предусмотрено принятые по их инициативе обеспечительные меры не порождают прав залогового кредитора если в последующем в отношении должника возбуждено дело о банкротстве Даже добиться принятия таких мер ординарным кредиторам весьма сложно в то время как арест наложенный налоговым органом предоставляет права залогодержателя автоматически Кроме того сделки влекущие возникновение залога могут быть признаны недействительными как сделки с предпочтением но только не налоговые аресты которые получили иммунитет от оспаривания Более оправданным видится предоставление залоговых прав всем кредиторам что позволяет защитить права наиболее активных которые предпринимали реальные действия по розыску и недопущению вывода имущества должника Хочется верить что на эти противоречия обратит внимание Конституционный Суд и разъяснит как наделение налоговой службы атрибутами суперкредитора согласуется с базовым принципом равенства в банкротстве Максим Четвериков советник Юридической группы Пилот Подробнее с комментариями экспертов PROбанкротство

Bartolius law office

Генеральная прокуратура отозвала надзорную жалобу по делу Инзенского ДОЗа Президиум Верховного Суда истребовал дело после двух надзорных обращений сначала 25 сентября жалобу подала Генеральная прокуратура На следующий день поступила надзорная жалоба ФНС Сегодня в карточке дела появилось определение жалоба Генпрокуратуры возвращена без рассмотрения Напомним в июле 2025 года Судебная коллегия по экономическим спорам ВС уже высказалась по спору об арестном залоге Ключевые выводы Налоговый арест не создаёт залога в банкротстве С открытием конкурсного производства аресты прекращают действовать и не дают ФНС приоритета Отменены акты апелляции и кассации признавшие требования ФНС на 109 млн руб обеспеченными залогом из налогового ареста В признании статуса залогового кредитора отказано Действия по установлению и регистрации залоговых прав из ареста не образуют предпочтения по ст 61 3 Закона о банкротстве После назначения нового председателя ВС дело по надзорным жалобам ФНС и Генпрокуратуры было истребовано судьёй ВС Ожидалось что дело будет передано в Президиум который в порядке надзора разрешит его в пользу ФНС Однако Генпрокуратура неожиданно отозвала свою жалобу Что это значит пока неясно Принято ли решение отпустить ситуацию и не ломать через колено сложившуюся практику ВС по данному вопросу Или же речь о каких то технических манипуляциях Обратим внимание что надзорная жалоба ФНС по тому же делу судя по карточке не была отозвана пока Подпишитесь на канал Бартолиус Право и практика bartoliuslawoffice

Арбитражный суд Красноярского края

9 Президиум Верховного Суда Российской Федерации утвердил ответы на ряд вопросов Верховный Суд Российской Федерации дал ответы на ряд важных вопросов возникающих в правоприменительной деятельности 1 на вопросы связанные с применением отдельных положений Федерального закона от 31 июля 2025 г 287 ФЗ О внесении изменений в часть первую Налогового кодекса Российской Федерации и Федеральный закон Об исполнительном производстве 2 на вопрос о применении налогового ареста в банкротстве Арест наложенный налоговым органом порождает на основании пункта 21 статьи 73 НК РФ залог в силу закона поэтому требования налогового органа в деле о банкротстве устанавливаются как обеспеченные залогом и налоговый орган как кредитор имеет права залогодержателя в отношении имущества на которое ранее был наложен арест отмечено Верховным Судом Российской Федерации ВК Телеграм Сайт Чат бот

ЮРИСПРУДЕНЦИЯ

Влечет ли налоговый арест возникновение залогового приоритета в банкротстве Президиум ВС РФ представил разъяснения по вопросу об объеме прав кредитора в деле о банкротстве в тех случаях когда исполнение требования ранее было обеспечено посредством наложения ареста на имущество должника в том числе в рамках налоговых отношений Вопрос ответ о применении налогового ареста в банкротстве утв Президиумом Верховного Суда РФ 19 ноября 2025 г Напомним что не так давно в июле нынешнего года Судебная коллегия по экономическим спорам ВС РФ казалось бы поставила точку в данном вопросе указав с подробным обоснованием что наличие налогового ареста в отношении имущества должника не является достаточным основанием для признания требования уполномоченного органа обеспеченным залогом арестованного имущества в деле о банкротстве Однако Президиум ВС РФ разъяснил следующее Требования кредитора могут быть установленными в деле о банкротстве как обеспеченные залогом только при залоге на основании договора либо закона В силу п 5 ст 334 ГК РФ если иное не вытекает из существа отношений залога кредитор или иное управомоченное лицо в чьих интересах был наложен запрет на распоряжение имуществом ст 174 1 ГК РФ обладают правами и обязанностями залогодержателя в отношении этого имущества с момента вступления в силу решения суда которым требования таких кредитора или иного управомоченного лица были удовлетворены Из положений ст 174 1 и п 5 ст 334 ГК РФ следует что наделение кредитора в интересах которого были приняты обеспечительные меры в виде ареста правами залогодержателя обусловлено необходимостью предоставления ему возможности обратить взыскание на арестованную вещь Соответствующие права возникают у залогодержателя из процессуальных правоотношений по принятию обеспечительных мер при этом названные меры по сути выступают не способом обеспечения исполнения обязательства как такового а являются особым механизмом направленным на фактическую реализацию судебного решения о взыскании задолженности В связи с этим Президиум ВС РФ напомнил что права залогодержателя упомянутые в п 5 ст 334 ГК РФ не свидетельствуют о возникновении у кредитора залога в силу закона а потому не предоставляют такому кредитору прав залогодержателя в деле о банкротстве В то же время Президиум ВС РФ указал что арест наложенный налоговым органом порождает на основании п 2 1 ст 73 НК РФ залог в силу закона поэтому требования налогового органа в деле о банкротстве устанавливаются как обеспеченные залогом и налоговый орган как кредитор имеет права залогодержателя в отношении имущества на которое ранее был наложен арест Также Президиум ВС РФ отметил что применение налоговым органом обеспечительных мер и последующее возникновение залоговых прав обусловлены публичными обязательствами и по смыслу п 4 ст 61 4 Закона о банкротстве сами по себе не являются оспоримыми слелками

Адвокатская газета

19 ноября Президиум ВС утвердил ответ на вопрос о том каким объемом прав обладает кредитор в деле о банкротстве если исполнение его требования ранее было обеспечено посредством наложения ареста на имущество должника Один из адвокатов указал учитывая легкость наложения налогового ареста можно говорить о том что требованиям налоговых органов впервые предоставлен абсолютный приоритет по отношению к требованиям других кредиторов Другой посчитал что разъяснение Верховного Суда может иметь негативные последствия в виде нарушения баланса частных и публичных интересов при определении очередности удовлетворения требований конкурсных кредиторов Подробнее читайте на сайте АГ

Похожие новости

+3

+3

+6

+6

+8

+8

+10

+10

Верховный Суд подтвердил право потерпевшего на обжалование решений по делу о банкротстве

Происшествия

10 часов назад +3Транспортные прокуроры Ямала и Кургана добиваются соблюдения законодательства и возврата бюджетных средств

Происшествия

11 часов назад +6Челябинский суд отклонил жалобу экс-владельцев Арианта на национализацию

Происшествия

1 день назад +8Суд утвердил арест экс-вице губернатора Челябинской области Андрея Фалейчика за взятку

Происшествия

1 день назад +10Суд закрыл дело против блогера Отабека Бакирова по истечении срока давности

Происшествия

3 часа назад Верховный суд подтвердил приговор Ибрагиму Оруджеву и Шохруху Бахрома угли за терроризм

Происшествия

1 день назад