31 марта, 14:18

ВС ограничил налоговые льготы для бизнеса, использующего фиктивных контрагентов

Редакционное саммари

Верховный суд России принял решение, которое значительно усложняет налоговую практику для бизнеса, использующего фиктивных контрагентов. Суд запретил применять расчетный метод для определения налоговых расходов, если налогоплательщик сам организовал формальный документооборот с участием таких компаний. Это решение стало итогом дела петербургской компании Вокфорс, которая была обвинена в завышении расходов с помощью фиктивных подрядчиков.

В ходе проверки налоговая инспекция установила, что Вокфорс использовала 11 субподрядчиков, которые не имели реальной деятельности и фактически выполняли работу собственные неоформленные сотрудники. В результате компании было доначислено 95 миллионов рублей налога на прибыль и 97 миллионов рублей НДС, а также назначен штраф в 21,4 миллиона рублей. Первоначально суды трех инстанций встали на сторону бизнеса, утверждая, что работы действительно были выполнены и налоги должны рассчитываться на основе реальных затрат. Однако Верховный суд занял более жесткую позицию, указав, что отсутствие прозрачности в операциях лишает компании права на налоговую реконструкцию.

Это решение имеет серьезные последствия для бизнеса, особенно в отраслях с активным субподрядом, таких как строительство и логистика. Теперь компании должны повышать требования к проверке контрагентов и документальному подтверждению всех операций. Налоговые органы получили возможность более жестко контролировать деятельность компаний, что может привести к увеличению налоговых доначислений и штрафов. В результате, бизнесу необходимо будет более тщательно подходить к выбору партнеров и оформлению сделок, чтобы избежать рисков, связанных с использованием фиктивных схем.

Движимая повестка

ВС закрыл бизнесу путь к налоговому компромиссу за создание фиктивных схем Бизнес использующий технических фиктивных контрагентов в своей деятельности и сделках не раскрывший при этом схему официально лишился возможности пользоваться налоговой реконструкцией своеобразным фискальным компромиссом О таких выводах Forbes рассказали юристы оценившие решение Верховного суда ВС по делу петербургской компании Вокфорс Налоговая реконструкция представляет собой расчет налогов таким образом как если бы предприниматель не искажал суть своей деятельности и не нарушал правила Так раньше при использовании фиктивных контрагентов бизнес мог добиться учета реальных расходов для налога на прибыль и налоговые органы аннулировали в таких ситуациях только вычеты по НДС сказал глава юридической компании Архитектура права Андрей Зуйков Реконструкция позволяла налогоплательщику учесть при расчете его обязательств суммы расходов понесенных реальными исполнителями по сделке говорит старший юрист налоговой и таможенной практики CLS Ирина Лоскутникова Причем даже если неизвестны точные расходы или у налогоплательщика отсутствуют документы подтверждающие их реальный размер бизнес мог воспользоваться налоговой реконструкцией с учетом расчетного метода то есть когда налоговый орган устанавливает размер возможных расходов предприятия исходя из рыночной оценки и принимает их к учету подчеркнула она

Право.ru

Верховный суд ограничил бизнесу доступ к налоговой реконструкции при использовании фиктивных контрагентов Учесть реальные расходы по налогу на прибыль теперь можно только при полном раскрытии схемы и документов о фактическом исполнителе О чем спор Компания Вокфорс оказывала клининговые услуги и привлекла 11 субподрядчиков после сокращения штата По итогам выездной проверки инспекция доначислила 97 млн руб НДС 95 млн руб налога на прибыль и назначила штраф 21 4 млн руб Налоговая сочла субподрядчиков техническими номинальные руководители отсутствие активов большинство исключено из ЕГРЮЛ По версии инспекции работы выполняли сотрудники самого Вокфорса а контрагентов использовали для завышения расходов и вычетов Компания оспорила решение Первая инстанция признала доначисление только по НДС а в части налога на прибыль встала на сторону бизнеса Суд указал что инспекция не учла реальные затраты на привлечение рабочей силы оформление разрешений для иностранцев аренду питание проживание медобслуживание Налогоплательщик представил расчет с суммами сопоставимыми с заявленными а налоговая контррасчет не дала Апелляция и кассация поддержали это решение Что решил ВС ВС отменил решения нижестоящих судов Экономколлегия фактически согласилась с доводами жалобы налогового органа Инспекция настаивала если налогоплательщик сам организовал формальный документооборот с участием технических компаний расчетный метод определения расходов применять нельзя Право учесть фактические затраты по налогу на прибыль возникает только у того кто содействовал в устранении потерь казны раскрыл сведения и документы о лице выполнившем работы и вывел операции из теневого оборота При этом ФНС разграничивала две ситуации Расчетный метод допустим если налогоплательщик сам не участвовал в схеме а лишь не проявил должную осмотрительность при выборе контрагента Но если он заведомо знал о техническом характере компаний или сам выстроил цепочку реконструкция без полного раскрытия реальных исполнителей невозможна Почему это важно Решение по делу Вокфорс можно называть прецедентным считает председатель координационного совета АНО Центр защиты бизнеса Екатерина Авдеева Ее комментарий приводит Forbes Позиция ВС фактически перекрывает путь к реконструкции там где раньше она казалась доступной Дело существенно сужает применение налоговой реконструкции на практике соглашается другой собеседник издания партнер Б1 Дмитрий Книженцев Если инспекция докажет наличие схемы подконтрольность технических звеньев и умысел сохранить расходы без раскрытия реальных исполнителей не получится Реконструкция фактически становится доступной только при полной прозрачности операций При этом под удар могут попасть и компании которые сами не выстраивали фиктивные цепочки предупреждает глава юридической компании Архитектура права Андрей Зуйков Компания могла просто не проверить контрагента достаточно тщательно а сама сделка была реальной Такие налогоплательщики могут не знать кто фактически выполнял работы и требовать от них раскрытия значит лишать права на реконструкцию без вины Что делать бизнесу Для отраслей с высокой долей ручного труда аутсорсинг стройка склады клининг резко растет ценность доказательств фактического выполнения работ отмечает Книженцев Непрозрачные цепочки подрядчиков становятся дороже а спрос на понятные модели субподряда и комплаенс будет расти Ключевое значение приобретает документальное подтверждение реальных исполнителей и параметров сделок говорит юрист практики налогового консультирования BGP Litigation Алина Макарова Формальный сбор стандартного пакета документов по контрагентам уже не обеспечивает достаточную защиту важна оценка деловой цели экономической логики сделки и реальности исполнения Мотивированное определение ВС по делу Вокфорс пока не опубликовано но появится в ближайшие дни Мы обязательно разберем его подробнее как только это произойдет практика

АИИК

Аналитика Вернуть возмещенный по концессии НДС причинить ущерб РФ Команда You Partners Евгения Зусман управляющий партнер You Partners член Экспертного совета АИИК проанализировала решение Арбитражного суда города Москвы по одному из исков к Счетной палате РФ поданных об оспаривании представлений вынесенных в мае 2025 года Речь идет о деле А40 216506 25 84 1650 решение по которому было вынесено 24 марта текущего года О сути спора ООО Магистраль двух столиц концессионер обратилось в суд с заявлением о признании недействительным представления Счетной палаты РФ СП РФ По результатам контрольного мероприятия СП РФ выявила что в рамках реализации КС с Российской Федерацией в лице ГК Автодор концессионер неправомерно возместил из бюджета НДС в размере 5 4 млрд руб в части затрат профинансированных за счет капитального гранта В результате концессионера обязали возместить ущерб РФ с предоставлением уточненных налоговых деклараций Подробнее по ссылке ДоступнаяАналитика ВремяИнфраструктуры АИИК

Верховный суд РФ

ВС формальный документооборот не спасет от доначисления налогов В основе определения действительной налоговой обязанности лежит подлинность содержания экономических операций и реальность исполнения по сделке а не данные формального документооборота разъясняет Верховный суд ВС РФ в изученном РАПСИ определении Суть дела После проведения выездной проверки налоговая инспекция доначислила обществу Вокфорс налог на прибыль организаций в размере 95 3 миллиона рублей НДС в размере свыше 97 миллионов рублей а также штрафы Основанием для начисления налогов стало ведение компанией формального документооборота с целью неправомерного включения в состав расходов уменьшающих налогооблагаемую прибыль По мнению налогового органа представленные обществом Вокфорс первичные документы содержат недостоверные сведения составлены формально и не подтверждают реального выполнения работ оказания услуг заявленными контрагентами Однако суды трех инстанций признали недействительным решение налоговой инспекции в части доначисления 95 3 миллиона рублей налога на прибыль организаций Не согласившись с вынесенными судебными актами налоговый орган обратился с кассационной жалобой в Верховный суд Неоправданные затраты Затраты в виде денежных средств перечисленных техническим организациям и иным лицам действующим вне рамок законного хозяйственного оборота в том числе не уплачивающим налоги при совершении операций не могут рассматриваться как расходы необходимые для ведения деятельности указывает ВС Он напоминает что издержки на привлечение таких лиц по смыслу подпункта 2 пункта 2 статьи 54 1 и пункта 1 статьи 252 НК РФ не являются экономически оправданными затратами учитываемыми при определении налоговой базы прибыли организации даже если налогоплательщик счел их привлечение целесообразным и эффективным для получения дохода Обязанность представления документов подтверждающих произведенные расходы лежит на налогоплательщике Вместе с тем именно подлинность экономического содержания операции и реальность исполнения по сделке а не данные формального документооборота лежат в основе определения действительной налоговой обязанности подчеркивает Верховный суд Уход от налогов При рассмотрении настоящего дела судами установлено что реальное исполнение договоров с заказчиками производилось собственными трудовыми ресурсами общества Вокфорс а также лицами оформленными в группе компаний Мегатэкс и лицами трудовые отношения с которыми официально не оформлены Более того ряд физических лиц на которых спорными контрагентами были представлены справки по форме 2 НДФЛ дали показания о том что никогда не работали в данных организациях и не получали от них доходов Организации группы Мегатэкс представляли в миграционные органы уведомления о привлечении в качестве работников 3 323 иностранных гражданина однако из них сведения о доходах по форме 2 НДФЛ представлены только на 400 человек уточняет высшая инстанция Соглашаясь с доводами налогоплательщика об определении расходов исходя из количества работников необходимых для выполнения объема заявленных работ услуг суды не учли что в данном случае привлечение рабочей силы фактически происходило без уплаты НДФЛ и страховых взносов то есть вне рамок законного хозяйственного оборота отмечает ВС На основании изложенного ВС отменил оспариваемые судебные акты в части признания недействительным решения налогового органа о начисления обществу Вокфорс налога на прибыль организаций в размере 95 3 миллиона рублей и отказал в удовлетворении заявления общества в данной части Определение ВС РФ от 31 03 2026 307 ЭС25 11805

Новости права

ВС наказал бизнес за использование фиктивных контрагентов pravo ru news 263039 Экономколлегия запретила применять расчетный метод определения расходов если налогоплательщик сам организовал формальный документооборот с участием технических компаний

Профессия – бухгалтер

ВС ужесточил подход к налоговым схемам с фиктивными подрядчиками Поводом стало дело петербургской компании Вокфорс которая занималась подбором персонала для производственных и складских предприятий Налоговая установила что организация использовала фиктивных подрядчиков чтобы завысить расходы и снизить налоги На бумаге работы выполняли сторонние компании фактически собственные и неоформленные сотрудники В результате Вокфорс доначислили налог на прибыль на 95 3 млн руб и назначили штраф Суды трех инстанций встали на сторону бизнеса раз работы действительно были выполнены налоги нужно считать с реальных затрат Верховный суд занял более жесткую позицию даже если работы проведены и расходы были учесть их в налогах нельзя если компания не раскрыла кто именно их выполнял и как была устроена схема Одного факта выполненных работ теперь недостаточно Ранее действовал компромиссный подход вычеты по НДС снимались но расходы по прибыли можно было сохранить в том числе расчетным методом Теперь ключевое условие полная прозрачность операций и документальное подтверждение всех участников Теперь налоговая может действовать жестче если компания не раскрыла кто реально выполнял работы расходы просто не учтут Теперь бизнесу придется повышать требования к проверке контрагентов и доказательной базе Формальных документов недостаточно важны экономическая логика сделки ресурсы и фактическое исполнение Наибольшие риски в отраслях с активным субподрядом Отдельная проблема неопределенность для компаний которые в схемах не участвовали но с недобросовестными контрагентами работали Дело в цифрах в Telegram в MAX

Корпоративные споры • Case by Case

Экономколлегия запретила применять расчетный метод определения расходов если налогоплательщик сам организовал формальный документооборот с участием технических компаний Компания Вокфорс оказывала клининговые услуги и привлекла 11 субподрядчиков после сокращения штата Налоговая инспекция провела проверку деятельности фирмы и по ее итогам доначислила ей 97 млн руб НДС и 95 млн руб налога на прибыль а также назначила штраф в размере 21 4 млн руб ФНС признала субподрядчиков техническими по нескольким критериям номинальные руководители отсутствие активов большинство исключено из ЕГРЮЛ По версии инспекции работы выполняли сотрудники самого Вокфорса а контрагентов использовали для завышения расходов и вычетов Компания не согласилась с этим решением и оспорила его в суде дело А56 83561 2023 АС Санкт Петербурга и Ленинградской области признал законным только доначисление по НДС а в части налога на прибыль встал на сторону бизнеса Суд указал что инспекция не учла реальные затраты на привлечение рабочей силы оформление разрешений для иностранцев аренду питание проживание медобслуживание Кроме того налогоплательщик представил расчет с суммами сопоставимыми с заявленными а налоговая контррасчет не дала Позднее к таким же выводам пришли в 13 м ААС и АС Северо Западного округа Тогда налоговая инспекция обратилась в Верховный суд Экономколлегия согласилась с доводами жалобы налогового органа Если налогоплательщик сам организовал формальный документооборот с участием технических компаний расчетный метод определения расходов применять нельзя подтвердил ВС Право учесть фактические затраты по налогу на прибыль возникает только у того кто содействовал в устранении потерь казны раскрыл сведения и документы о лице выполнившем работы и вывел операции из теневого оборота ВС резюмировал позицию ФНС расчетный метод допустим если налогоплательщик сам не участвовал в схеме а лишь не проявил должную осмотрительность при выборе контрагента Но если он заведомо знал о техническом характере компаний или сам выстроил цепочку реконструкция без полного раскрытия реальных исполнителей невозможна Суд отменил решения нижестоящих инстанций и признал законным доначисление Вокфорсу налога на прибыль Читать подробнее Мы в ТГ Мы в ВК

Ассоциация юристов России

ВС рассмотрел спор по делу касающийся возможности применения расчетного метода определения расходов при выявлении налоговым органом использования технических контрагентов Суть спора Налоговый орган доначислил компании 97 млн руб НДС 95 млн руб налога на прибыль и штраф 21 4 млн руб признав субподрядчиков формальными Нижестоящие суды частично встали на сторону налогоплательщика сочтя что инспекция должна была применить расчетный метод и учесть реальные расходы компании Позиция ВС Экономколлегия отменила решения нижестоящих судов указав что применение расчетного метода ст 31 НК РФ допустимо если налогоплательщик лишь не проявил должную осмотрительность при выборе контрагента Если налогоплательщик сам организовал формальный документооборот он не вправе требовать реконструкции налоговых обязательств без полного раскрытия сведений о реальных исполнителях работ Вывод Суд подтвердил приоритет принципа добросовестности умышленное построение схемы технического документооборота лишает налогоплательщика права на применение расчетного метода Больше информации ищите на сайте АЮР

Адвокатская газета

31 марта Верховный Суд вынес Определение 307 ЭС25 11805 по делу А56 83561 2023 в котором подчеркнул что недобросовестный налогоплательщик использовавший теневые ресурсы не вправе учитывать такие расходы при расчете налога на прибыль организаций Одна из экспертов АГ подчеркнула что данное дело является показательным оно отражает системную проблему с которой сталкивается значительная часть бизнеса и формирует ориентиры для дальнейшей правоприменительной практики Другая полагает что позиция ВС вполне обоснованна поскольку при ином подходе в налоговых последствиях уравнивались бы те кто умышленно использовал фиктивный документооборот с техническими компаниями и нанес вред бюджету и те кто просто не обеспечил документальное подтверждение операций В ФПА отметили что в судебном акте сформулированы правовые позиции которые с воодушевлением воспримут налоговые органы однако не со всеми из них можно согласиться Подробнее читайте на сайте АГ

Адвокатская газета

25 марта Верховный Суд вынес Определение 307 ЭС25 15203 по делу А56 79150 2024 в котором разъяснил нюансы расчета компенсации за нарушение исключительных прав на результаты интеллектуальной деятельности Как отметила одна из экспертов АГ ВС обязал нижестоящий суд более подробно разобраться в каждом обстоятельстве которое может повлиять на окончательный размер компенсации Другой поддержал вывод ВС о недоказанности размера подлежащей возмещению компенсации за неправомерное использование охраняемых объектов интеллектуальных прав Подробнее читайте на сайте АГ

Похожие новости

+5

+5

+6

+6

+7

+7

+2

+2

+4

+4

СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

1 час назад +5Транспортные прокуроры Ямала и Кургана добиваются соблюдения законодательства и возврата бюджетных средств

Происшествия

9 часов назад +6Верховный суд обобщил практику банкротных споров за 2025 год

Происшествия

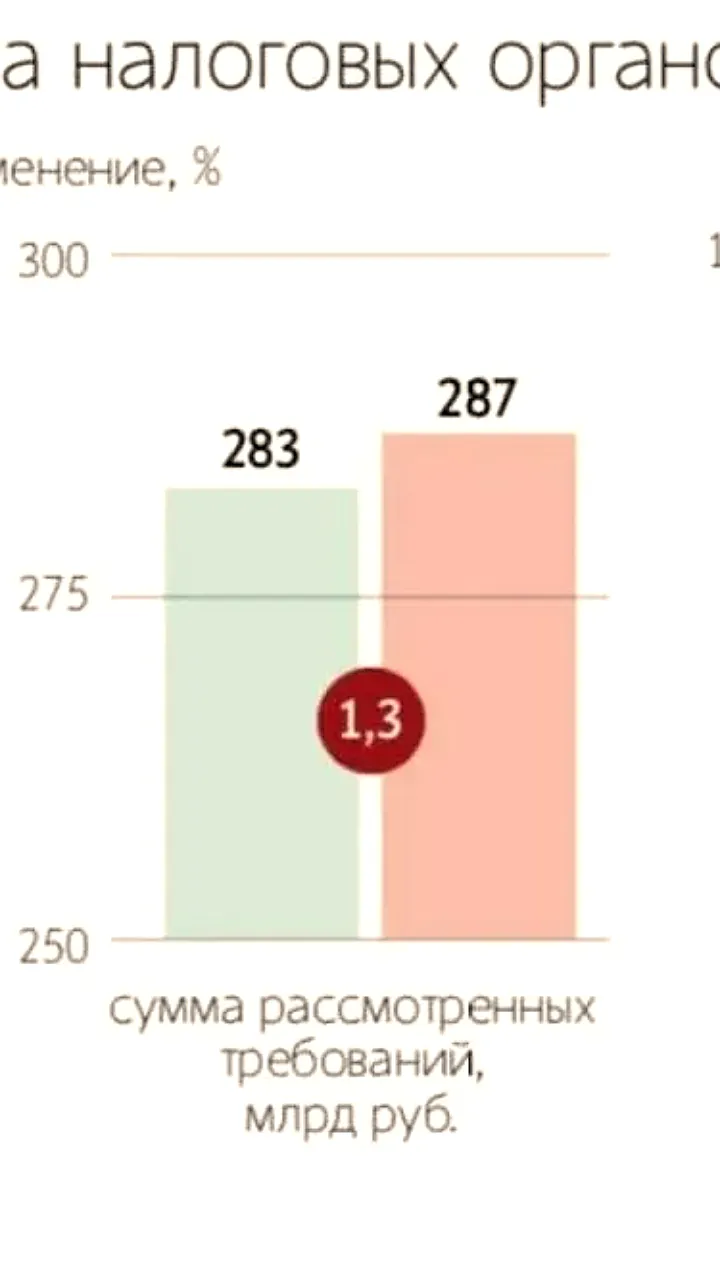

1 день назад +7Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

13 часов назад +2Верховный Суд разъяснил правила взыскания убытков в пользу хозяйственных обществ

Происшествия

7 часов назад Четверо руководителей теплосетевой компании обвинены в коррупции при строительстве мусороперерабатывающих заводов

Происшествия

1 час назад +4