7 марта, 02:44

Конституционный Суд РФ запретил вызывать налогоплательщиков на допрос в качестве свидетелей по их собственным делам

Конституционный Суд

Конституционный Суд РФ запретил налоговым органам вызывать проверяемого налогоплательщика на допрос в качестве свидетеля в отношении обстоятельств его собственной деятельности 5 марта 2026 года Конституционный Суд РФ принял Постановление 12 П по делу рассмотренному в соответствии со статьей 47 1 ФКЗ О Конституционном Суде Российской Федерации Дело о проверке конституционности пункта 1 статьи 90 и части первой статьи 128 Налогового кодекса РФ рассмотрено по жалобе М В Немерова История вопроса В отношении заявителя Максима Немерова была проведена выездная налоговая проверка В марте 2024 года налоговый орган направил ему повестку о вызове на допрос в качестве свидетеля М Немеров для дачи показаний не явился за что был привлечен к налоговой ответственности Заявитель в судах безрезультатно оспаривал соответствующее решение налогового органа Он апеллировал к тому что налогоплательщик и свидетель это лица с разными несовпадающими правовыми статусами Так как он является проверяемым налогоплательщиком то не может быть свидетелем Однако суды исходили из того что ограничений для вызова на допрос в качестве свидетеля проверяемого налогоплательщика нет и он как лицо которому могут быть известны обстоятельства имеющие существенное значение соответствует определению свидетеля и правомерно привлечен к ответственности Позиция Суда Законодательство о налогах и сборах предусматривает широкий круг контрольных полномочий в том числе связанных с истребованием документов и информации Это гарантирует не только эффективность применяемых средств контроля но и его правомерность и предсказуемость С точки зрения соответствия Конституции РФ не могут подвергаться сомнению нормы налогового закона которые возлагают на налогоплательщиков обязанность сообщать налоговым органам информацию и представлять документы запрошенные налоговым органом с соблюдением всех требований для определения их налоговых обязательств Понуждение налогоплательщика к обеспечению явки в налоговый орган для дачи пояснений на основании законного уведомления не препятствует ему реализовать право не свидетельствовать против себя и своих близких непосредственно при даче пояснений Следовательно привлечение налогоплательщика к ответственности когда неявка в налоговый орган не обусловлена уважительными причинами не противоречит Конституции и способствует предупреждению недобросовестного поведения Вместе с тем для понуждения проверяемых налогоплательщиков к явке налоговыми органами используется санкция за неявку свидетеля по делу о налоговом правонарушении на допрос без уважительных причин Налогоплательщик таким образом признается свидетелем применительно к обстоятельствам его собственной деятельности Подобный подход обессмысливая отдельное закрепление прав налоговых органов по вызову налогоплательщиков для дачи пояснений и по вызову свидетелей для допроса искажает различия в их процессуальном положении а также само существо свидетельских показаний как отдельного вида доказательств Практика вызова проверяемого налогоплательщика на допрос в качестве свидетеля порождена отсутствием в Налоговом кодексе РФ санкций для налогоплательщика за неявку для дачи пояснений по предмету проводимой в его отношении выездной проверки когда неявка не была обусловлена уважительными причинами Налоговые органы не имея соответствующих отраслевых механизмов реагирования на подобное поведение налогоплательщика прибегают к ненадлежащим правовым средствам как в деле заявителя Это не согласуется с принципами верховенства закона и связанности налоговых органов законом Оспариваемые нормы не противоречат Конституции Они не предполагают признания проверяемого налогоплательщика свидетелем в отношении обстоятельств его собственной деятельности и применения к нему соответствующих мер ответственности в случае его неявки Придание названным положениям иного смысла вступало бы в противоречие с принципами конституционной законности и недопустимости принуждения свидетельствовать против себя самого и своих близких

Адвокатская газета

5 марта Конституционный Суд РФ вынес Постановление 12 П 2026 по делу о проверке конституционности п 1 ст 90 Участие свидетеля и ч 1 ст 128 Ответственность свидетеля Налогового кодекса РФ Один из экспертов АГ обратил внимание что Конституционный Суд указал на недопустимость нарушения конституционного права лица не свидетельствовать против себя самого и своих близких что также в полной мере касается налоговых проверок Другой подчеркнул что признание проверяемого налогоплательщика свидетелем по обстоятельствам его собственной деятельности и привлечение его к ответственности за неявку на такой допрос противоречат смыслу закона и конституционным гарантиям Третья сочла что многие спорные моменты можно было бы обойти при расширении процессуальных положений НК о регулировании допросов Подробнее читайте на сайте АГ

ГАРАНТ. Новости законодательства

ВС РФ признал оплаченную братом супруга квартиру совместно нажитым имуществом www garant ru news 2014421 Перечисление третьим лицом в пользу застройщика денег само по себе не является договором дарения Гарант в MAX

ГАРАНТ. Новости законодательства

Гражданам напомнили о случаях замены и изъятия паспорта сотрудниками МВД России www garant ru news 2015283 В частности россиянин обязан сдать удостоверяющий личность документ если он был найден после утраты или выдан с нарушениями Гарант в MAX

KALOY.RU

Конституционный суд запретил налоговикам вызывать налогоплательщиков на допрос в качестве свидетелей по их собственным проверкам Судьи признали такую практику незаконной и указали проверяемый налогоплательщик не может быть свидетелем по обстоятельствам его же деятельности Штрафовать за неявку на такой допрос тоже нельзя Как вопрос дошел до КС В 2024 году налоговая провела выездную проверку в отношении москвича Максима Немерова Ему прислали повестку явиться для допроса в качестве свидетеля об обстоятельствах его деятельности Немеров не явился и налоговая оштрафовала его на 500 руб по ст 128 НК за неявку свидетеля без уважительных причин Немеров не смог оспорить это в суде Налогоплательщик вполне подходит под определение свидетеля как лица которому известны обстоятельства налогового контроля Значит его вполне можно вызвать свидетелем по собственному делу Немеров обжаловал норму в КС Заявитель указал такой подход нарушает конституционное право не свидетельствовать против себя Что решили судьи Судьи признали налогоплательщик в отношении которого идет выездная проверка не может быть свидетелем по обстоятельствам его собственной деятельности При налоговой проверке налогоплательщик может столкнуться с доначислениями штрафами и даже уголовным преследованием Полученные от него показания могут быть использованы против него Поэтому он должен иметь возможность воспользоваться правом не свидетельствовать против себя независимо от исхода проверки КС отметил налоговые органы не имея законных механизмов реагирования на неявку налогоплательщика для пояснений прибегают к ненадлежащим средствам признают его свидетелем и штрафуют за неявку Дело Немерова пересмотрят с учетом этих разъяснений Также судьи указали на право законодателя поменять НК и установить отдельную ответственность за неявку налогоплательщика по уведомлению налоговой но не как свидетеля практика

Новости права

КС запретил допрашивать налогоплательщиков как свидетелей по их же делу pravo ru news 262720 И выписывать штрафы за неявку

ГАРАНТ.РУ RSS

КС РФ запретил вызывать проверяемого налогоплательщика на допрос как свидетеля www garant ru news 2014351 Суд поддержал бизнесмена которого привлекли к ответственности за нежелание давать показания в отношении своей деятельности

ГАРАНТ. Новости законодательства

КС РФ запретил вызывать проверяемого налогоплательщика на допрос как свидетеля www garant ru news 2014351 Суд поддержал бизнесмена которого привлекли к ответственности за нежелание давать показания в отношении своей деятельности Гарант в MAX

Кролик с Неглинной

Конституционный суд России запретил налоговым органам вызывать проверяемого налогоплательщика на допрос как свидетеля по его собственному делу

Арбитражный суд Красноярского края

Конституционный Суд РФ запретил налоговым органам вызывать проверяемого налогоплательщика на допрос в качестве свидетеля в отношении обстоятельств его собственной деятельности 5 марта 2026 года Конституционный Суд РФ принял Постановление 12 П по делу рассмотренному в соответствии со статьей 47 1 ФКЗ О Конституционном Суде Российской Федерации Дело о проверке конституционности пункта 1 статьи 90 и части первой статьи 128 Налогового кодекса РФ рассмотрено по жалобе М В Немерова История вопроса В отношении заявителя Максима Немерова была проведена выездная налоговая проверка В марте 2024 года налоговый орган направил ему повестку о вызове на допрос в качестве свидетеля М Немеров для дачи показаний не явился за что был привлечен к налоговой ответственности Заявитель в судах безрезультатно оспаривал соответствующее решение налогового органа Он апеллировал к тому что налогоплательщик и свидетель это лица с разными несовпадающими правовыми статусами Так как он является проверяемым налогоплательщиком то не может быть свидетелем Однако суды исходили из того что ограничений для вызова на допрос в качестве свидетеля проверяемого налогоплательщика нет и он как лицо которому могут быть известны обстоятельства имеющие существенное значение соответствует определению свидетеля и правомерно привлечен к ответственности Позиция Суда Законодательство о налогах и сборах предусматривает широкий круг контрольных полномочий в том числе связанных с истребованием документов и информации Это гарантирует не только эффективность применяемых средств контроля но и его правомерность и предсказуемость С точки зрения соответствия Конституции РФ не могут подвергаться сомнению нормы налогового закона которые возлагают на налогоплательщиков обязанность сообщать налоговым органам информацию и представлять документы запрошенные налоговым органом с соблюдением всех требований для определения их налоговых обязательств Понуждение налогоплательщика к обеспечению явки в налоговый орган для дачи пояснений на основании законного уведомления не препятствует ему реализовать право не свидетельствовать против себя и своих близких непосредственно при даче пояснений Следовательно привлечение налогоплательщика к ответственности когда неявка в налоговый орган не обусловлена уважительными причинами не противоречит Конституции и способствует предупреждению недобросовестного поведения Вместе с тем для понуждения проверяемых налогоплательщиков к явке налоговыми органами используется санкция за неявку свидетеля по делу о налоговом правонарушении на допрос без уважительных причин Налогоплательщик таким образом признается свидетелем применительно к обстоятельствам его собственной деятельности Подобный подход обессмысливая отдельное закрепление прав налоговых органов по вызову налогоплательщиков для дачи пояснений и по вызову свидетелей для допроса искажает различия в их процессуальном положении а также само существо свидетельских показаний как отдельного вида доказательств Практика вызова проверяемого налогоплательщика на допрос в качестве свидетеля порождена отсутствием в Налоговом кодексе РФ санкций для налогоплательщика за неявку для дачи пояснений по предмету проводимой в его отношении выездной проверки когда неявка не была обусловлена уважительными причинами Налоговые органы не имея соответствующих отраслевых механизмов реагирования на подобное поведение налогоплательщика прибегают к ненадлежащим правовым средствам как в деле заявителя Это не согласуется с принципами верховенства закона и связанности налоговых органов законом Оспариваемые нормы не противоречат Конституции Они не предполагают признания проверяемого налогоплательщика свидетелем в отношении обстоятельств его собственной деятельности и применения к нему соответствующих мер ответственности в случае его неявки Придание названным положениям иного смысла вступало бы в противоречие с принципами конституционной законности и недопустимости принуждения свидетельствовать против себя самого и своих близких

Похожие новости

+5

+5

+6

+6

+3

+3

+2

+2

+8

+8

СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

2 часа назад +5Транспортные прокуроры Ямала и Кургана добиваются соблюдения законодательства и возврата бюджетных средств

Происшествия

10 часов назад +6Верховный Суд подтвердил право потерпевшего на обжалование решений по делу о банкротстве

Происшествия

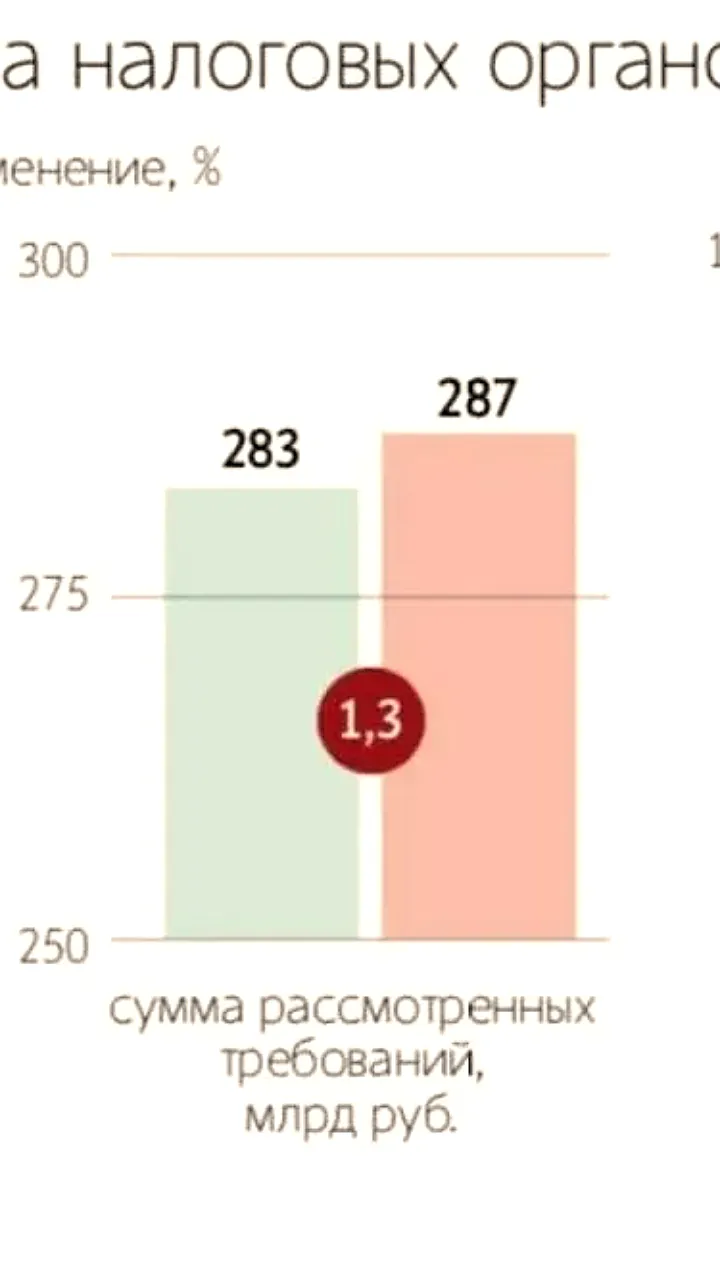

9 часов назад +3Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

14 часов назад +2Челябинский суд отклонил жалобу экс-владельцев Арианта на национализацию

Происшествия

1 день назад +8СБУ задержала руководителя Житомирского ТЦК за вымогательство взяток

Происшествия

19 часов назад