8 октября, 11:49

Судебные разбирательства по ЕНС: ФНС оспаривает банкротство "Партнер Строй"

Клерк RSS

Анализ судебных решений по вопросам положительного сальдо ЕНС и возврата спорных сумм Клерк Ру Практическая помощь бухгалтеру RSS В рамках дела суд отказал в возврате спорных денежных средств связанных с положительным сальдо ЕНС ИП перечислил в бюджет суммы как ЕНП а спустя два дня обратился с заявлением о возврате этих средств на счет в другом банке на что было отказано инспекцией Налогоплательщик оспорил решение налоговой службы

Адвокатская газета

ВС защитил права кредиторов в споре с ФНС www advgazeta ru mneniya vs zashchitil prava kreditorov v spore s fns Верховный Суд РФ Определением СКЭС от 11 июля 2025 г 306 ЭС24 23083 2 по делу А72 19547 2022 отказал ФНС в залоговом приоритете в деле о банкротстве пояснив что арест имущества не превращает требования налогового органа в обеспеченные залогом Как следует из материалов дела УФНС провело выездную налоговую проверку в отношении должника ООО Производственная фирма Инзенский деревообрабатывающий завод Проверка проводилась по всем налогам сборам страховым взносам за период с 1 июля 2017 г по 31 декабря 2019 г В итоге была установлена неуплата в 2017 2019 гг НДС и налога на прибыль На четыре объекта недвижимости и 153 единицы движимого имущества компании в качестве обеспечительной меры был наложен арест Полагая что арест предоставляет кредитору права залогодержателя в деле о банкротстве уполномоченный орган просил признать его требования обеспеченными залогом Другие кредиторы и конкурсный управляющий в деле о банкротстве с этим не согласились и обратились в суд с заявлением о признании сделки по установлению залога недействительной Суд указал в частности что довод налогового органа о том что им реализовывались установленные налоговым законодательством полномочия и в отличие от обычного участника гражданского оборота налоговый орган не имеет усмотрения в реализации его прав а принятые обеспечительные меры являлись ординарными мерами предусмотренными налоговым законодательством не имеет правового значения В итоге суд признал сделку недействительной также отказав налоговой службе в статусе залогового кредитора Апелляция не согласилась с выводами первой инстанции и отменила ее решение посчитав что налоговый орган не знал о потенциальном банкротстве и других кредиторах Судом апелляционной инстанции не установлены обстоятельства связанные с осведомленностью уполномоченного органа на момент установления залога о наличии у должника неисполненных обязательств перед иными кредиторами в материалах дела отсутствуют доказательства с очевидностью подтверждающие такую осведомленность Требования уполномоченного органа на сумму свыше 109 млн руб признаны обеспеченными залогом имущества должника Верховный Суд в свою очередь не согласился с доводами ФНС России и защитил права кредиторов на имущество должника Как указано в определении факт ареста имущества должника не является достаточным основанием для признания требования налогового органа обеспеченным залогом в деле о банкротстве ВС пояснил что налоговый орган не имеет каких либо преимуществ по сравнению с другими кредиторами изменения в налоговое законодательство в 2019 г не сопровождались корреспондирующими изменениями в законодательство о банкротстве что свидетельствует о наличии у законодателя воли на предоставление налоговому органу того же объема полномочий который сформировался к этому моменту на основе судебной практики у кредиторов в рамках гражданских правоотношений Иной подход был бы несправедлив неконституционен и дискриминировал других кредиторов не имеющих статуса госоргана

PROбанкротство

ВС уточнит признаки контроля над должником для субординации требований кредитора ФСК Россети и ДЭК заключили договор в 2000 году по которому ДЭК передало ФСК Россети векселя в счет оплаты оказанных услуг по организации функционирования и развития Единой энергетической системы России В 2022 году в отношении ДЭК было возбуждено дело о банкротстве ФСК Россети обратилось в суд с заявлением о включении задолженности в размере 185 7 млн рублей и 146 5 млн рублей вексельного долга в реестр требований кредиторов Суды трех инстанций частично удовлетворили требование признав вексельный долг компенсационным финансированием подлежащим удовлетворению после требований независимых кредиторов ФСК Россети обратилось с кассационной жалобой в ВС указывая на отсутствие контроля над ДЭК разумность сделки и своевременное принятие мер по взысканию долга Судья ВС РФ С В Самуйлов передал спор в Экономколлегию В настоящем обособленном споре установив аффилированность должника и кредитора суды должным образом не выяснили был ли кредитор контролирующим должника лицом имели ли кредитор и должник одного конечного бенефициара В этой части суды по сути ограничились изложением позиции независимого кредитора не сделав каких либо собственных выводов относительно степени внутригруппового влияния одних лиц на других Позицию ВС РФ можно только поддержать поскольку к сожалению в последнее время субординации подвергается любое аффилированное с должником лицо Богдан Сергийчук адвокат партнер Адвокатского бюро ЭЛКО профи Подробнее с комментариями экспертов PROбанкротство

КСТАТИ RU

Экспертный центр Деловой России совместно с правоохранителями будет осуществлять общественный контроль Экспертный центр Деловой России совместно с правоохранителями будет осуществлять общественный контроль правоприменения новой законодательной нормы по борьбе с бумажным НДС t me bespredel v mehr sobjanin ljudi Соответствующее решение принято после громкого скандала в центре которого оказалось металлургическое предприятие ЗАО Агроприбор в налоговом ведомстве посчитали что ЗАО незаконно заявило вычет по налогу на добавленную стоимость на основании счетов фактур оформленных компанией Русский свинец не уплатившим НДС контрагентом Агроприбора Одновременно ФНС установила что незаконная налоговая схема кроется именно внутри сделок контрагентов при этом возложив всю ответственность на ЗАО Аналогичный скандал сегодня разгорается вокруг недоимки в размере более 70 млн рублей предъявленной ИФНС России 24 по Санкт Петербургу ООО Эймар специализирующемуся на поставках и ремонте железнодорожных запчастей и также обвиняемому в фиктивных сделках с деловыми партнерами Основанием для претензий налоговиков стало утверждение согласно которому Эймар не проявил должной осмотрительности при выборе поставщиков При этом в самой фирме говорят о наличии доказательств подтверждающих реальность поставки товаров для железнодорожной отрасли По итогам проверки в ФНС пришли к выводу согласно которому часть контрагентов ООО Эймар имеет признаки фиктивности t me bespredel v mehr sobjanin ljudi 12731 Подтверждением этого стали отсутствие значимых активов минимальное количество сотрудников нулевая отчетность и последующая ликвидация ряда компаний К таковым отнесли в частности ООО ПМК и ООО Протех в свою очередь взаимодействовавшие с выполнявшими транзитную функцию компаниями Альтаир Меридиан Теледроид Аметист и др Согласно версии ФНС через сеть фиктивных структур создавался бумажный товарооборот позволявший обналичивать средства и необоснованно заявлять вычеты по НДС Ответственным за незаконную схему налоговики назначили Эймар не только получивший реальное оборудование но и поставивший его конечному покупателю включая таких крупных железнодорожных операторов и ремонтные предприятия как РегионТрансСервис ТалТЭК Транс БалтТрансСервис и др В то же время ООО Протех выступавшее одним из поставщиков Эймара продолжает свою деятельность и демонстрирует устойчивый финансовый рост Тем не менее средств для удовлетворения требований ФНС у контрагентов компании Протех и аффилированной с ней фирмы ПМК нет зато финансы есть у предприятия Эймар которому предъявлены многомиллионные недоимки несмотря на выполнение им договорных обязательств Для доп информации конфиденциально Компромат Групп Предложка

PROбанкротство

ВС изучит влияние ЕНС на процедуру банкротства ФНС обратилась в суд с заявлением о признании общества Партнер Строй банкротом на основании налоговой задолженности Ранее ФНС уже подавала аналогичное заявление в рамках первого дела о банкротстве приложив требование об уплате задолженности и решение о взыскании за счет денежных средств Первое дело было прекращено в июне 2024 года по ходатайству самой ФНС в связи с погашением основного долга В рамках нового дела ФНС дополнительно представила постановления о взыскании задолженности за счет иного имущества на сумму свыше 15 млн рублей Суды трех инстанций отказали во введении процедуры банкротства посчитав что без новых требования об уплате и решения о взыскании за счет денежных средств долг нельзя признать обоснованным ФНС не согласилась с выводами судов указав что после введения ЕНС новые требования не перевыставляются при увеличении задолженности а процедура взыскания носит динамический характер Судья ВС РФ И В Разумов передал спор в Экономколлегию Поскольку налоговые органы теперь действуют в рамках нового механизма который предполагает автоматизированный учет и взыскание задолженности позиция ВС РФ может способствовать унификации судебной практики по аналогичным кейсам Дмитрий Якушев советник адвокат Адвокатского бюро Андрей Городисский и Партнеры Подробнее с комментариями экспертов PROбанкротство

Правовой дайджест

Обществу не вернули сумму положительного сальдо ЕСН образовавшегося из за технической ошибки не доказана уплата налогов в большем размере www v2b ru 2025 10 08 obschestvu ne vernuli summu polozhitelnogo saldo esn Инспекция провела выездную налоговую проверку общества По ее итогам организации доначислили налоги и штрафы Это было отражено в ее карточке расчетов с бюджетом КРСБ В дальнейшем в карточке уменьшили суммы начислений в связи с постановлением суда принятым в отношении контрагента находящегося в процедуре банкротства Из за технической неисправности в программе было повторно отражено уменьшение данных сумм Вследствие некорректного отражения операций в КРСБ общества у него возникла переплата Оно обратилось к инспекции с заявлением о распоряжении положительным сальдо ЕНС путем возврата данной суммы В связи с отказом налогового органа вернуть переплату организация подала исковое заявление с требованием возвратить излишне уплаченные налоговые платежи неустойку и убытки Три инстанции отказали истцу в удовлетворении требований Они руководствовались следующим не доказаны обстоятельства подтверждающие факт наличия переплаты а также соблюдения срока на ее возврат наличие переплаты на ЕНС является следствием технической ошибки а не подтверждением реальности положительного сальдо саму по себе информацию отраженную на ЕНС нельзя считать правоустанавливающей Если имеются достаточные доказательства того что она недостоверна ее можно скорректировать отразив действительный размер сальдо по ЕНС акт сверки также не имеет заранее установленной силы является вторичным документом и исследуется судом в совокупности с другими доказательствами по делу никакими первичными документами сведения содержащиеся в акте сверки и на ЕНС не подтверждены Наличие переплаты выявляется путем сравнения сумм налога подлежащих уплате за определенный налоговый период с платежными документами относящимися к тому же периоду с учетом сведений о расчетах налогоплательщика с бюджетами истец не пояснил за какой именно налоговый период в связи с чем и по какому налогу у него образовалась переплата в заявленной к возврату сумме Никаких доказательств подтверждающих уплату налогов в большем размере не представлено

КСТАТИ RU

В Арбитражном суде Свердловской области продолжается рассмотрение инициированного ФНС дела о банкротстве ООО Кабели В Арбитражном суде Свердловской области продолжается рассмотрение инициированного ФНС дела о банкротстве ООО Кабели и металлы Кабмет t me obman moscvich inithyativ sobjan Как сообщают источники Компромат ГРУПП налоговое ведомство увеличило объем финансовых претензий к предприятию до 1 863 млрд рублей Ранее ФНС смогла доказать наличие у Кабмета налоговой задолженности в размере 765 млн причем решение устояло в апелляционной инстанции Как установил суд эти средства были получены предприятием в результате предъявления к вычету НДС по фиктивным сделкам с ООО АМС фактически прикрывавшим поставки сырья с ООО Каменская катанка Представители Кабмета пытались оспорить вынесенное решение а также отсрочить рассмотрение иска о банкротстве ссылаясь на разбирательства в рамках которых со стороны ФНС имело место нарушение очередности списания долга на гораздо меньшие суммы При этом после выявления незаконных схем финансовые показатели ООО Кабмет резко снизились Так если в 2020 году выручка предприятия составила 40 млрд рублей то по итогам 2024 го 58 млн В таком контексте участники рынка считают взыскание заявленных налоговым ведомством сумм проблематичным Неудачной оказалась попытка ФНС добиться банкротства Уральского завода цветного литья Уралцветлит обязательства которого на 2023 год оценивались в 12 млрд рублей арбитраж отказал в рассмотрении банкротного иска в связи с оспариванием должником требований об уплате t me obman moscvich inithyativ sobjan 12764 Представители МИФНС 10 указывали на то что завод получил налоговую выгоду в результате отношений с ООО ПСК необоснованно применявшим вычеты по НДС по приобретению катанки от компаний СамараВторМетРезерв и ПромМедь в то время как по факту лом меди передавался в Камкат Кроме того ФНС обратилась в Синарский районный суд Каменска Уральского с иском о возмещении ущерба в отношении Ильхама Кулиева Владимира Пархомчука и группы аффилированных юрлиц ООО Каменская катанка ООО Каменская кабельная компания ООО Межрегиональный центр металлопроката ООО Вторцветмет инвест Действия истца направлены на сокращение сроков взыскания средств с бенефициаров бизнеса так как в случае банкротства предприятий для привлечения контролирующих лиц к субсидиарной ответственности может потребоваться от полутора лет и более Для доп инфо конфиденциально Компромат Групп Для обращений

КСТАТИ RU

Экспертный центр Деловой России совместно с правоохранителями будет осуществлять общественный контроль Экспертный центр Деловой России совместно с правоохранителями будет осуществлять общественный контроль правоприменения новой законодательной нормы по борьбе с бумажным НДС t me chelovejnici sobjanina getto Соответствующее решение принято после громкого скандала в центре которого оказалось металлургическое предприятие ЗАО Агроприбор в налоговом ведомстве посчитали что ЗАО незаконно заявило вычет по налогу на добавленную стоимость на основании счетов фактур оформленных компанией Русский свинец не уплатившим НДС контрагентом Агроприбора Одновременно ФНС установила что незаконная налоговая схема кроется именно внутри сделок контрагентов при этом возложив всю ответственность на ЗАО Аналогичный скандал сегодня разгорается вокруг недоимки в размере более 70 млн рублей предъявленной ИФНС России 24 по Санкт Петербургу ООО Эймар специализирующемуся на поставках и ремонте железнодорожных запчастей и также обвиняемому в фиктивных сделках с деловыми партнерами Основанием для претензий налоговиков стало утверждение согласно которому Эймар не проявил должной осмотрительности при выборе поставщиков При этом в самой фирме говорят о наличии доказательств подтверждающих реальность поставки товаров для железнодорожной отрасли По итогам проверки в ФНС пришли к выводу согласно которому часть контрагентов ООО Эймар имеет признаки фиктивности t me chelovejnici sobjanina getto 13069 Подтверждением этого стали отсутствие значимых активов минимальное количество сотрудников нулевая отчетность и последующая ликвидация ряда компаний К таковым отнесли в частности ООО ПМК и ООО Протех в свою очередь взаимодействовавшие с выполнявшими транзитную функцию компаниями Альтаир Меридиан Теледроид Аметист и др Согласно версии ФНС через сеть фиктивных структур создавался бумажный товарооборот позволявший обналичивать средства и необоснованно заявлять вычеты по НДС Ответственным за незаконную схему налоговики назначили Эймар не только получивший реальное оборудование но и поставивший его конечному покупателю включая таких крупных железнодорожных операторов и ремонтные предприятия как РегионТрансСервис ТалТЭК Транс БалтТрансСервис и др В то же время ООО Протех выступавшее одним из поставщиков Эймара продолжает свою деятельность и демонстрирует устойчивый финансовый рост Тем не менее средств для удовлетворения требований ФНС у контрагентов компании Протех и аффилированной с ней фирмы ПМК нет зато финансы есть у предприятия Эймар которому предъявлены многомиллионные недоимки несмотря на выполнение им договорных обязательств Для доп информации конфиденциально Компромат Групп Предложка

Похожие новости

+5

+5

+6

+6

+2

+2

+3

+3

СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

15 часов назад +5Транспортные прокуроры Ямала и Кургана добиваются соблюдения законодательства и возврата бюджетных средств

Происшествия

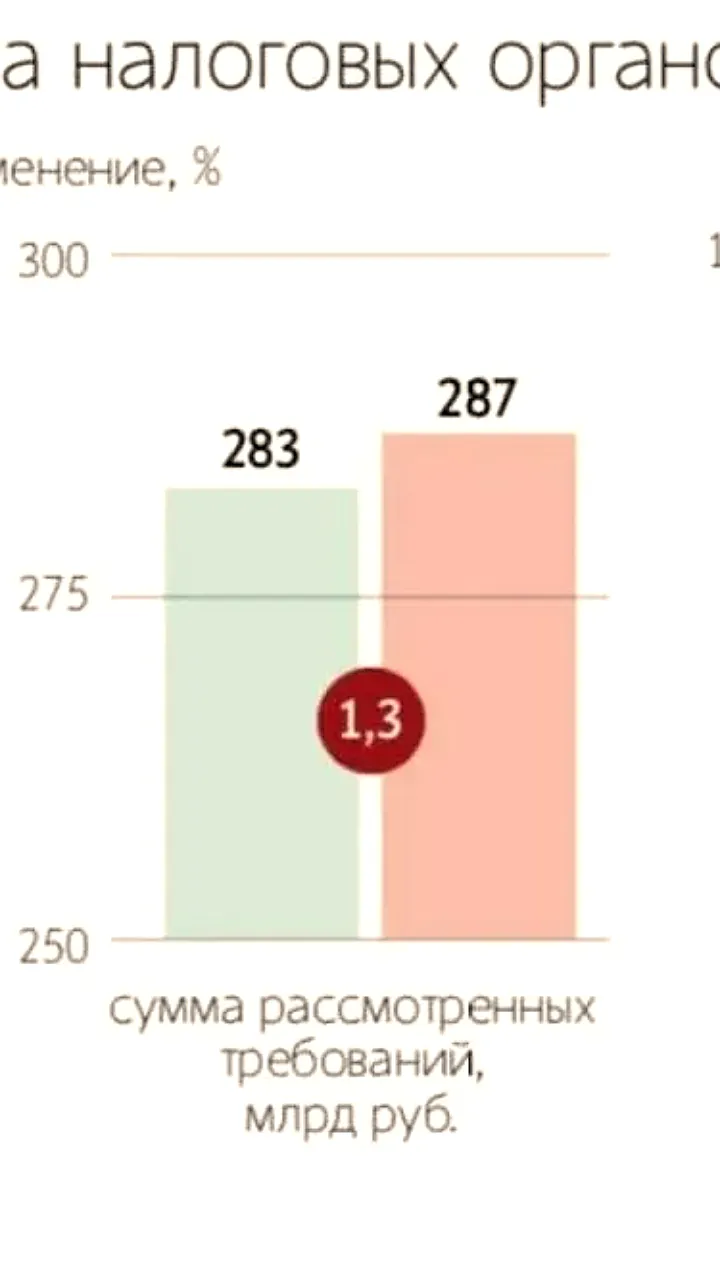

23 часа назад +6Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

1 день назад +2Верховный Суд подтвердил право потерпевшего на обжалование решений по делу о банкротстве

Происшествия

22 часа назад +3Верховный Суд разъяснил правила взыскания убытков в пользу хозяйственных обществ

Происшествия

21 час назад Верховный Суд разъяснил возврат компенсационного финансирования без убытков для должника

Происшествия

1 день назад