5 сентября, 09:20

Верховный суд рассмотрит спор о выделении НДС между Бизнес Лидером и Алентой

Право.ru

Верховный суд разберется можно ли требовать документы с выделенным НДС у того кто не платит такой налог О чем спор Бизнес Лидер арендует недвижимость у Аленты с 2013 года В конце 2021 года арендодателя признали банкротом С сентября 2023 года Алента перестала выставлять арендатору счета фактуры с выделенным НДС и акты об услугах Бизнес Лидер подал иск с требованием предоставить документы с указанием НДС чтобы получить налоговые вычеты Что решили нижестоящие суды Суды трех инстанций удовлетворили требования Бизнес Лидера Суды обязали Аленту передать документы с выделенным НДС и назначили неустойку 3 000 руб в день за неисполнение Суды исходили из того что без правильно оформленных документов арендатор не может получить налоговые вычеты О чем жалоба в ВС Фирма Алента утверждает что как банкрот не обязана выделять НДС в документах По правилам НК операции банкротов не облагаются НДС Поэтому заявитель считает неправомерным требование выделения НДС от организации которая не является плательщиком этого налога с декабря 2021 года Экономколлегия рассмотрит спор 30 сентября практика

Орлова\Ермоленко печатает…

ВС разъяснит обязан ли банкрот выделять НДС в счетах фактурах Верховный Суд РФ рассмотрит принципиальный спор о том обязан ли арендодатель банкрот выделять НДС в счетах фактурах если он освобождён от уплаты этого налога АО Алента после признания банкротом в 2021 году перестало выделять НДС в документах ссылаясь на освобождение по подп 15 п 2 ст 146 НК РФ ООО Бизнес Лидер требует счета фактуры с выделенным НДС для получения налогового вычета Спор затрагивает фундаментальные вопросы соотношения налогового и гражданского права может ли договорное обязательство повлечь дополнительное налоговое обязательство для арендодателя Рассмотрение дела А40 148969 2024 назначено на 30 сентября 2025 года Руководитель практики Ирина Сафронова прокомментировала для Proбанкротство что проблема определения цены договора при изменении порядка налогообложения НДС на сегодняшний день не имеет универсального решения и Верховный Суд РФ время от времени рассматривает дела с различной спецификой В таких случаях гражданско правовые последствия учитывающие свободу договора начинают зависеть от налоговых последствий и стороны не могут договориться Ранее превалировала практика согласно которой покупатель должен получить ту стоимость товаров работ услуг на какую он рассчитывал при заключении договора если из договора или обстоятельств его заключения не следует иное В 2024 г вышло определение Верховного Суда РФ от 4 апреля 2024 г 305 ЭС23 26201 из которого следует что при изменении регулирования цена тоже должна измениться В деле переданном Экономколлегии Верховного Суда рассматриваются специфические правоотношения в которых стороной выступает особый субъект банкрот Реализация услуг банкротом не признается объектом налогообложения НДС В случае добровольного выставления счета фактуры и уплаты НДС с дохода в бюджет это ущемит права кредиторов должника При этом арбитражный управляющий еще и окажется виноват в том что уплатил налог который платить не должен был С другой стороны для покупателя стоимость услуг фактически возросла в связи с тем что после признания арендодателя банкротом он не может принимать НДС к вычету чего при заключении договора он предусмотреть не мог В данном деле обе стороны ведут себя добросовестно и одна из сторон неизбежно должна понести потери Какая именно рассмотрит Верховный Суд OrlovaErmolenko ИринаСафронова OrlovaErmolenko комментирует OrlovaErmolenko PROбанкротство

Первый радиоканал АУ и юристов

ВС разъяснит обязан ли банкрот выделять НДС в счетах фактурах Компании Алента и Бизнес Лидер заключили в 2013 году договор аренды нескольких объектов недвижимости в Москве Стороны установили арендную плату в размере 40 8 млн рублей в год включая НДС 18 В декабре 2021 года общество Алента было признано банкротом и в отношении него открыто конкурсное производство После этого арендодатель перестал выделять НДС в счетах фактурах и не передавал акты об оказанных услугах за период с сентября 2023 года по июль 2024 года Бизнес Лидер являясь плательщиком НДС обратилось в суд с требованием обязать общество Алента выставить правильно оформленные документы с выделением НДС и взыскать судебную неустойку в размере 16 4 тыс рублей за каждый день неисполнения Суды первой апелляционной и кассационной инстанций частично удовлетворили иск обязав компанию Алента предоставить документы и снизив неустойку до 3 тыс рублей в день Общество Алента пожаловалось в ВС указав что как неплательщик НДС после признания банкротом оно не обязано выделять НДС в документах и требование об этом противоречит налоговому законодательству Судья ВС РФ Г Г Попова передала спор в Экономколлегию Реализация услуг банкротом не признается объектом налогообложения НДС В случае добровольного выставления счета фактуры и уплаты НДС с дохода в бюджет это ущемит права кредиторов должника При этом арбитражный управляющий еще и окажется виноват в том что уплатил налог который платить не должен был Ирина Сафронова руководитель практики корпоративного налогообложения Юридической фирмы Orlova Ermolenko Подробнее с комментариями экспертов PROбанкротство

Судебная практика СКЭС ВС РФ

Можно ли снизить размер арендной платы на сумму НДС если арендодатель банкрот и не платить НДС Определение о передаче от 01 09 2025 по делу А40 148969 2024 305 ЭС25 6082 Фабула дела Общество обратилось в суд с требованием к Компании арендодатель признанный банкротом предоставить счета фактуры и акты с выделением НДС по договору аренды недвижимости Истец также просил взыскать неустойку за каждый день просрочки исполнения Позиции судов Суды трех инстанций частично удовлетворили иск Суды обязали Ответчика выдать надлежащие документы с выделением НДС в течение 5 рабочих дней В случае просрочки взыскание 3000 руб в день В основу решений легло обстоятельство что арендная плата включает НДС а Истец применяет общую систему налогообложения и имеет право на вычет при условии получения корректных документов Суд указал что отсутствие надлежащих счетов фактур и УПД мешает арендатору заявить вычет и правильно отразить расходы в учете Основания для передачи Ответчик полагает что суды пришли к неправомерному выводу о том что представленные первичные документы счет фактура акты выполненных работ не соответствуют требованиям бухгалтерского учета без выделения НДС Таким образом положения пп 15 п 2 ст 146 НК РФ применяются в случае вступления в законную силу решения арбитражного суда о признании должника банкротом и объект налогообложения НДС у организации банкрота при реализации им работ услуг выполненных оказанных в процессе осуществления хозяйственной деятельности отсутствует По мнению заявителя выделение НДС в счет фактурах и актах выполненных работ противоречит положениям налогового законодательства и является незаконным поскольку Ответчик не является плательщиком НДС с даты признания юридического лица несостоятельным банкротом и открытия конкурсного производства Считает что предъявляемая к оплате сумма НДС является частью цены подлежащей уплате одной стороной договора в пользу другой Публично правовые отношения по уплате НДС в бюджет складываются между налогоплательщиком то есть лицом реализующим товары работы услуги и государством а покупатель товаров работ услуг в данных отношениях не участвует постановление Президиума ВАС РФ от 22 сентября 2009 г 5451 09 Отмечает что при расчетах по договору необходимо различать гражданско правовые и публично правовые отношения Уплата цены договора в полном объеме включая ту ее часть которую стороны учли как НДС является гражданско правовой обязанностью арендатора перед арендодателем по договору аренды Порядок условия и сроки внесения арендной платы определяются договором аренды а размер арендной платы может изменяться по соглашению сторон В связи с чем наличие оснований для уплаты в цене сделки суммы равной НДС или выплаты сверх цены сделки суммы равной НДС зависит от условий договора и является элементом гражданско правовых отношений сторон В Договоре стороны пришли к соглашению что никакое существенное изменение обстоятельств из которых стороны исходили при заключении договора не будет являться основанием для его изменения или расторжения По мнению заявителя изменение налоговых обязательств у арендодателя не являются основаниями для уменьшения изменения размера арендной платы для арендатора который обязался оплачивать твердую цену по договору независимо от ее последующего распределения арендодателем в том числе на налоги Судья Г Г Попова Дата заседания 30 09 2025 Лучшая судебная практика в канале Судебная практика СКЭС ВС РФ

Похожие новости

+5

+5

+6

+6

+4

+4

+1

+1

+4

+4

СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

1 день назад +5Транспортные прокуроры Ямала и Кургана добиваются соблюдения законодательства и возврата бюджетных средств

Происшествия

1 день назад +6Верховный Суд подтвердил право потерпевшего на обжалование решений по делу о банкротстве

Происшествия

1 день назад +4Кризис в строительстве: девелоперы задерживают сдачу жилья и требуют возврата займов

Общество

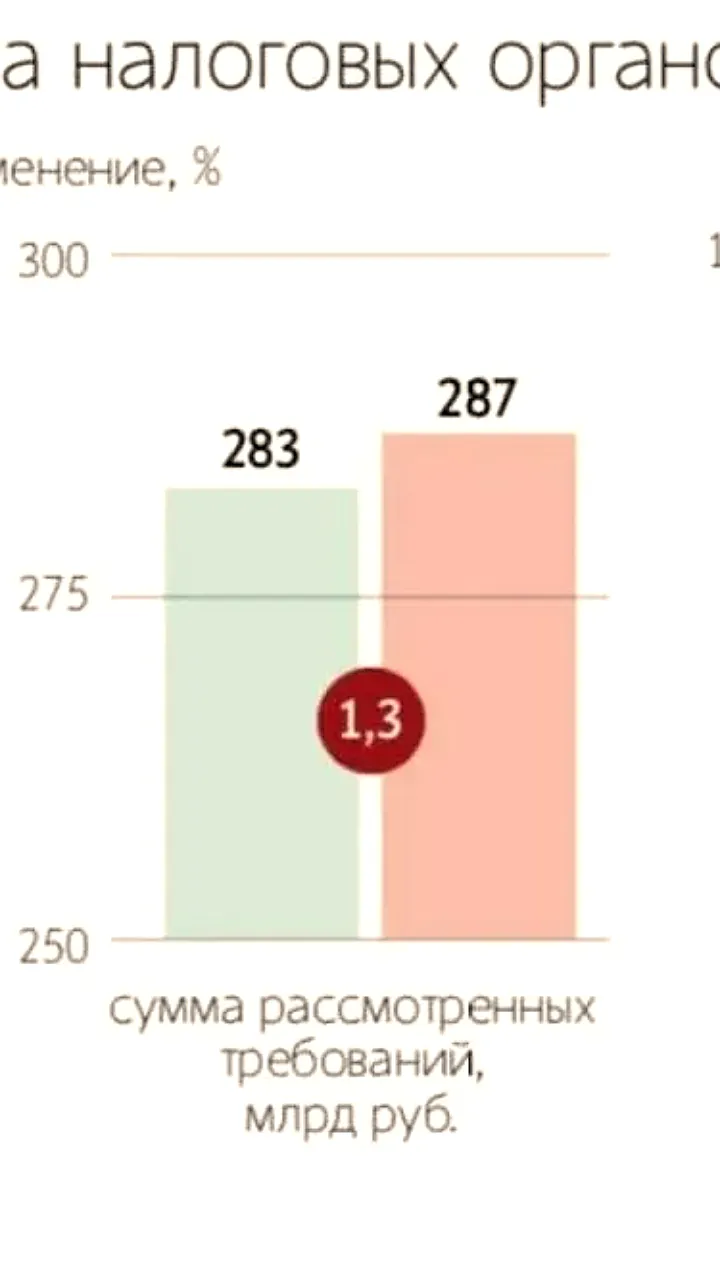

1 день назад +1Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

1 день назад +4Суд разъяснил порядок расчета неустойки за просрочку поставки товаров

Происшествия

15 часов назад