Ещё по теме

Forbes Russia

Банк России установил лимиты для банков по выдаче рискованной ипотеки на третий квартал 2025 года и сравнял лимиты для целевых автокредитов и займов под залог машины, следует из релиза регулятора. Введение ограничений не окажет влияния на предложение таких ссуд, так как лимиты установлены с запасом, подчеркнули в ЦБ

Квадратный Мэтр

Банк России впервые вводит прямые ограничения на выдачу ипотеки Количественные ограничения на выдачу ипотечных кредитов МПЛ , вступят в силу в III квартале 2025 года. Параллельно с этим, с 1 июля ЦБ снизит надбавки к коэффициентам риска по новым ипотечным кредитам. Ограничения коснутся ипотеки на новостройки и вторичное жилье. Например, доля кредитов на новостройки с первоначальным взносом менее 20% у заемщиков с высокой долговой нагрузкой ПДН выше 50% не должна превышать 2% от общего количества выдач. Для вторичного жилья установлены 10%-ные лимиты для заемщиков с определенным сочетанием ПДН и соотношения кредита к стоимости залога LTV . В целом, получить кредит станет сложнее, особенно с низким первоначальным взносом или высокой долговой нагрузкой, так как банки будут строже оценивать заемщиков. Однако в перспективе ограничения способны стабилизировать цены на рынке недвижимости.

Недвижимость с Оксаной Мащенко

Банк России впервые вводит прямые ограничения на выдачу ипотеки Банк России впервые установил количественные ограничения макропруденциальные лимиты, МПЛ на выдачу ипотечных и автокредитов — они начнут действовать с третьего квартала 2025 года. Одновременно с этим ЦБ с 1 июля снизит надбавки к коэффициентам риска для новых ипотек. В отличие от МПЛ надбавки потребляют дополнительный капитал при выдаче кредита. Соответствующие решения опубликованы на официальном сайте регулятора. Ограничения коснутся ипотеки на новостройки и вторичное жилье. Например, доля кредитов на новостройки с первоначальным взносом менее 20% у заемщиков с высокой долговой нагрузкой ПДН выше 50% не должна превышать 2% от общего количества выдач. Для вторичного жилья установлены 10%-ные лимиты для заемщиков с определенным сочетанием ПДН и соотношения кредита к стоимости залога.

Недвижимость | Что Где Почём

ЦБ: ключевая ставка 21%, новые лимиты по ипотеке и сниженные надбавки для банков с 1 июля Банк России сохранил ключевую ставку на уровне 21%. Ожидаемо, т. к. в начале апреля Эльвира Набиуллина заявляла, что последствия преждевременного снижения ключа будут плачевными. В рамках базового сценария на 2025 год ЦБ предполагает среднюю ключевую ставку в диапазоне 19,5–21,5% и 13,0–14,0% — на 2026 год. Также вчера был принят ряд макропруденциальных мер: Установлены количественные лимиты МПЛ для банков на выдачу рискованных кредитов: с показателем долговой нагрузки заемщика более 50% и первоначальным взносом менее 20%. Лимиты на 3 квартал 2025 установили с небольшим запасом. Например, для новостроек суммарное ограничение — 7% от общего числа выдач, это даже чуть больше, чем банки фактически выдали в 1 квартале. Так что особо на рынок не повлияет. Снижены надбавки для банков за выдачу рискованных кредитов с 1 июля. Поскольку самые рискованные кредиты и так будут ограничиваться МПЛ, надбавки для них снизили с запретительного уровня. Для нормальных кредитов надбавок в принципе нет никаких — для заемщиков с ПДН до 50-70% и первым взносом от 20-30%. Т. е. такие кредиты для банков вполне себе маржинальны. Если у вас хорошая кредитная история и вы соответствуете всем требованиям банка, отказывать в ипотеке не будут.

БУХмолния

Центробанк впервые установил ограничения для ипотек и автокредитов С 1 апреля у ЦБ появилось право устанавливать макропруденциальные лимиты по ипотеке и автокредитам. Это позволит снизить долю высокорискованных ссуд в общем количестве выдач. Раньше ограничения могли установить только для необеспеченных потребкредитов. По данным Банка России, в первом квартале 2025 года надбавки в ипотеке уже улучшили структуру кредитования. Сократилась доля выдач с показателем долговой нагрузки больше 80%. Также стало меньше кредитов с первоначальным взносом менее 20%: показатель упал с 51% до 5%.

Forbes Russia

Банк России с июля впервые установил количественные ограничения по ипотеке и автокредитам, как только получил от законодателей такие полномочия. Опрошенные Forbes эксперты уверены, что эффект от мер в ипотеке и целевом автокредитовании будет косметическим, выдачи потребкредитов под залог автомобилей упадут. В условиях высоких ставок введение лимитов — шаг скорее символический, но он будет эффективным в период, когда денежно-кредитные условия начнут смягчаться. Чем обернется введение лимитов в ипотеке и автокредитовании — рассказываем на сайте : Фото Александра Манзюка / ТАСС

Всё о стройке

Банк России установил лимиты для банков по выдаче рискованной ипотеки на III квартал 2025 года «Введение ограничений не окажет влияния на предложение таких ссуд, так как лимиты установлены с запасом»,— подчеркнули в ЦБ. Речь идет о займах с высоким показателем долговой нагрузки ПДН на приобретение строящегося по договору долевого участия, ДДУ и готового жилья. Так, для рискованных ипотек с ПДН более 50% и первоначальным взносом менее 20% установлен 2%-ный лимит от объема выдач кредитов на приобретение строящегося жилья. Ссуды на ДДУ с ПДН не более 50% и первым взносом менее 20%, а также с ПДН свыше 80% и взносом более 20% ограничены 5%. На ипотеки на готовое жилье с ПДН выше 50%, где LTV Loan-to-Value, отношение размера основного долга к стоимости предмета залога превышает 80%, установлен 10%-ный лимит. Аналогичное ограничение наложено на кредиты на готовое жилье с ПДН менее 50% и LTV более 80%, а также с ПДН свыше 80% и LTV менее 80%. Таких кредитов в первом квартале было восемь процентов, 11% и 11% соответственно.

Или Или - Сравнение Обзоры Новостроек

ЦБ с 1 июля 2025 серьёзно смягчит коэффициенты риска по ипотеке. На таблице ипо под ДДУ, добавил красным текущие значения скрин 1 Видим серьёзное послабление. Как по требованию ПВ, так и по закредитованности заёмщика Аргументируют нормализацией ситуации. Напомню, после ужесточения макропруденциальных надбавок в марте 2024, банки стали разворачивать шибко верящих в себя желающих. Ибо на кончике 2023, почти половину ипотек тарили отчаянные бедолаги с ПДН 80+%. После манёвра с надбавками, стата улучшилась. Хотя в структуре всего ипотечного портфеля была уже накоплена треть таких "некачественных" ипотечников По итогам же 1Q 2025, доля выдач с "ПДН 80+" ещё снизилась. До 3% выдач под ДДУ, и до 12% на вторичке. Хотя, и отмечается ухудшение качества обслуживания. За год, с апреля по апрель, доля кредитов, просроченных более чем на 90 дн. подросла 0,5 до 0,9%. Но тут пеняют, что в конце 2023-го отгружали кому угодно. Хоть по чеку из пятёрочки... В итоге, с этого июля, банки будут опять мягшэ смотреть на закредитованность заёмщика. Плюс начнут снижать требования к ПВ - выдавая больше ипо с началкой 10-15%. А контролить качество будут по общей таблице долей таких кредитов в выдачах банка скрин 2, значения МПЛ ПДН – Показатель Долговой Нагрузки = среднемесячные платежи по всем кредитам займам /среднемесячный доход. Выше 40% считается высоким риском

Авахо

ЦБ сохранил ключевую ставку на уровне 21% ЦБ оставил ключевую ставку на уровне 21% что было ожидаемо . Вероятно, до конца 2025 года ключевая ставка будет варьироваться в диапазоне 18-22%. Что ещё? Центробанк принял новые меры: Установлены лимиты для банков на выдачу рискованных кредитов с долговой нагрузкой выше 50% и первоначальным взносом менее 20%. Для новостроек лимит составляет 7% от выдач, что скорее всего незначительно повлияет на рынок. С 1 июля снижены надбавки для банков за рискованные кредиты. Заемщики с адекватной кредитной историей и соответствующими условиями не столкнутся с отказами в ипотеке. Следующее заседание по ключевой ставке пройдет 6 июня.

М2 — Метр квадратный для профи

ЦБ оставил ключевую ставку на уровне 21% — а какими ещё событиями запомнилась прошлая неделя? Банк России пересмотрел прогноз по ключевой ставке на 2025 год С февральских 22% её верхнюю границу снизили до 21,5%. Но в ЦБ подчеркнули, что будут ещё «длительное время» поддерживать жёсткую денежно-кредитную политику. Наличные расчёты за жильё больше 1 млн рублей могут запретить Летом законопроект внесут на рассмотрение Госдумы. В РБК подсчитали, сколько копить на первый взнос в разных городах Самые доступные условия оказались в Красноярске, Челябинске и Воронеже. Дольше всего придётся копить в Казани и Санкт-Петербурге. А в РИА «Новости» оценили доходность от сдачи квартир Лидером с 22% годовых стало Иваново. За ним идут Горно-Алтайск и Челябинск. Москва заняла последнее место с отрицательным результатом -3,7%.

Похожие новости

+4

+4

+4

+4

+5

+5

+1

+1

+3

+3

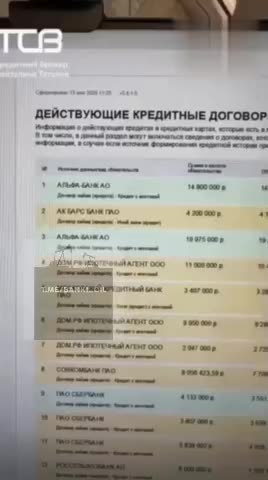

Жительница России оформила 13 ипотек на 100 миллионов рублей

Экономика

15 часов назад +4Эксперты рекомендуют россиянам отказаться от доллара в пользу рубля на фоне привлекательного курса

Экономика

13 часов назад Госдума обсуждает увеличение лимита криптоопераций и разрешение P2P обмена

Экономика

1 день назад +4Госдума предупреждает о возможном росте коммунальных платежей на 20-30% этой осенью

Экономика

1 день назад +5Минфин России объявляет о старте Всероссийского конкурса проектов по представлению бюджета для граждан

Общество

12 часов назад +1Пермский краевой суд восстановил права женщины на квартиру, проданную под давлением мошенников

Происшествия

1 день назад +3