7 января, 16:36

С 2025 года в России вступает в силу новый ипотечный стандарт для защиты заемщиков

Ещё по теме

Fineconomics

В РФ начал действовать стандарт защиты ипотечных заемщиков. Он нацелен на пресечение случаев, когда банки направляют выданные по ипотечному кредиту денежные средства не на счет эскроу, а на аккредитив.

Сахалин Инфо

Единый ипотечный стандарт начнет действовать для Россиян с 1 января 2025 года, а отдельные его положения с 1 июля 2025 года. Данный стандарт направлен на снижение рисков, связанных с ипотечными сделками, и создание более безопасной финансовой среды для заёмщиков. Ключевые положения стандарта позволяют предотвратить многие негативные практики, такие как скрытые переплаты и манипуляции с ставками. Запрет на использование кредитных средств для первоначального взноса гарантирует, что заёмщики будут работать только с собственными ресурсами, уменьшая их финансовые риски в дальнейшем. Использование эскроу-счетов для хранения средств заёмщиков тоже укрепляет защиту, так как эти счета находятся под контролем и обеспечиваются страхованием. Ожидается, что внедрение данного стандарта приведёт не только к более устойчивой системе ипотечного кредитования, но и к повышению доверия заёмщиков к финансовым учреждениям.

Komsagram • Комсомольск-на-Амуре

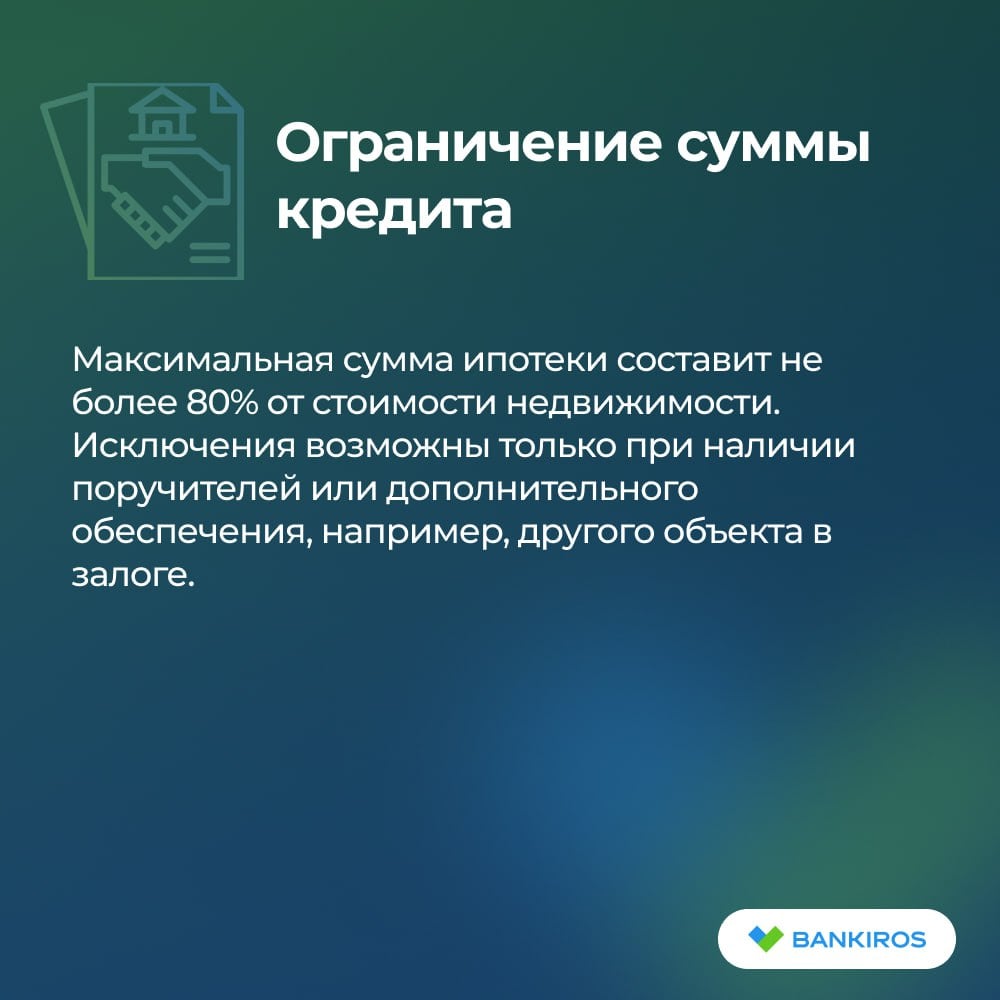

В России заработал ипотечный стандарт С начала 2025 года в России вступил в силу ипотечный стандарт, направленный на ограничение выдачи высокорисковых кредитов и повышение прозрачности условий кредитования. Документ, разработанный Банком России совместно с участниками рынка, обязателен для всех банков и охватывает договоры ипотеки, заключенные после 1 января. Стандарт определяет базовые правила кредитования. Он устанавливает максимальный срок ипотеки до 30 лет и рекомендует сумму кредита не выше 80% от справедливой стоимости жилья. Документ обязывает банки раскрывать клиентам полную информацию об условиях кредитования, включая комиссии, риски и возможные изменения процентных ставок. Также предусмотрены меры против искусственного повышения цен на жилье через программы с застройщиками. Запрещено использование кешбэков в составе первоначального взноса, чтобы снизить риски из-за переоценки платежеспособности заемщиков. Ипотечный стандарт помогает устранить рисковые схемы, включая длительное размещение средств на аккредитивах вместо защищенных эскроу-счетов. Банки больше не смогут получать вознаграждения от застройщиков за понижение процентных ставок, если это приводит к увеличению стоимости недвижимости. При этом заемщики будут информированы о реальной стоимости кредита до подписания договора. Эксперты рынка отмечают, что стандарт унифицировал многие нормы, которые уже применялись. Это упрощает сравнение условий для заемщиков и делает рынок более прозрачным. Однако введение новых правил может усложнить доступ к ипотеке для заемщиков с высокой долговой нагрузкой, что в краткосрочной перспективе приведет к снижению объемов выдачи. В то же время, в долгосрочной перспективе меры должны стабилизировать рынок и уменьшить вероятность возникновения кризисных ситуаций. У застройщиков мнение на этот счет разделилось. Некоторые считают, что ограничения снижают доступность жилья для широкого круга покупателей, особенно на фоне роста процентных ставок и отмены льготных программ. Другие уверены, что новые условия станут стимулом для поиска альтернативных способов стимулирования спроса, таких как развитие внеипотечных инструментов.

Недвижимость Дубай, Россия, Испания, Турция, Греция, Кипр

С начала текущего года заработало новое правило защиты прав и законных интересов заемщиков, относящееся к ипотечным кредитам. Основная цель этого положения - устранить опасные кредитные сделки. Теперь запрещено: - Получать выгодные условия кредитования на жилье от застройщика. Это происходит, когда процентная ставка для заемщика снижается, а стоимость недвижимости повышается. Именно из-за такой практики цены на жилье выросли на 20%, что привело к решению властей ограничить этот подход. - Использовать кэшбэк от застройщика в качестве первоначального взноса. Заемщик обязан внести собственные средства при первоначальном взносе. Эта мера была принята для того, чтобы предотвратить излишнюю задолженность среди граждан и уменьшить просрочки платежей перед банками. - Оставлять ипотечные средства на счете более 5 дней. Деньги должны быть немедленно переведены на специальный обеспеченный счет эскроу. Ранее банки могли зарабатывать на этих средствах, что увеличивало риски для клиентов. Правило предписывает банкам выдавать ипотеку на срок не длиннее 30 лет и на сумму не превышающую 80% от рыночной стоимости недвижимости. Теперь банки обязаны подробно информировать клиентов обо всех условиях кредитования, включая комиссии, завышенные цены на жилье, риски, общую стоимость кредита и другое. В противном случае, вам могут предложить выгодный кредит под 6%, а на самом деле вам придется выплачивать 9%, не осознавая этого. С 1 июля 2025 года вступит в силу запрет на скрытие снижения процентной ставки за счет комиссионных платежей банку. На данный момент взятие ипотеки по таким условиям неразумно, поэтому рекомендуется рассмотреть программы рассрочки, пока они еще доступны.

Недвижимость России

С начала января вступил в силу новый стандарт защиты прав и законных интересов заемщиков по ипотечным кредитам. Основная цель стандарта - исключить рискованные кредитные схемы. Теперь не разрешается: - Получать льготное ипотечное кредитование от застройщика. Это когда процентная ставка для заемщика уменьшается, а стоимость жилья увеличивается. Рост стоимости по такой схеме достигал 20%, поэтому власти решили ее ограничить. - Использовать кэшбэк от застройщика в качестве первоначального взноса. Заемщик должен вносить собственные средства при первоначальном взносе. Это направлено на предотвращение избыточной задолженности у людей и сокращение просрочек для банков. - Держать ипотечные деньги на счете свыше 5 дней. Средства должны быть быстро переведены на специальный гарантированный счет эскроу. Ранее банки могли заработать на этих средствах, что увеличивало риски для клиентов. Стандарт рекомендует банкам выдавать ипотеку на срок не более 30 лет и на сумму не превышающую 80% от рыночной стоимости жилья. Теперь банки обязаны подробно информировать заемщиков о всех условиях кредитования: комиссиях, завышении стоимости жилья, рисках, стоимости полного кредита и т.д. В противном случае, вы берете льготный кредит под 6%, а фактически платите 9%, не ведая об этом. С 1 июля 2025 года будет добавлен запрет на снижение процентной ставки за счет комиссии банку. В настоящее время брать ипотеку по таким ставкам нецелесообразно, поэтому рекомендуется рассмотреть программы рассрочки, пока они доступны.

Недвижимость с Оксаной Мащенко

В России начал действовать стандарт защиты ипотечных заемщиков Соответствующая мера вступила в силу с 1 января 2025 года. По словам руководства Банка России, главная задача введения нового стандарта кредитования – это защита населения и рынка от схем заимствования с высокой степенью риска. Стандарт нацелен на пресечение случаев, когда банки направляют выданные по ипотечному кредиту денежные средства не на счет эскроу, а на аккредитив, где они потом находятся долгое время и не используются по целевому назначению. В документе также описано, какие сведения банк обязан раскрыть заемщику в понятной форме до заключения договора и о каких рисках предупредить. Кредитная организация обязана ответить на вопросы заемщика по ипотечному кредиту и сопутствующим услугам.

Недвижимость Live

Новый стандарт защиты ипотечных заемщиков вступает в силу в России с 1 января 2025 года. ℹ С 1 января 2025 года в России начинает действовать новый стандарт, направленный на защиту ипотечных заемщиков. Он обязателен для банков и касается всех договоров, заключенных после указанной даты. Ключевые положения стандарта включают: Запрет на длительное размещение средств заемщиков на аккредитивах. В будущем предпочтение будет отдаваться эскроу-счетам, обеспечивающим защиту средств через систему страхования вкладов. Запрет на использование кешбэка в качестве части первоначального взноса. Это решение направлено на то, чтобы заемщики использовали только собственные средства для оплаты первоначального взноса. Запрет на вознаграждение для банков от застройщиков за пониженную процентную ставку, если это приводит к повышению цены недвижимости. Рекомендации по сроку ипотеки, не превышающему 30 лет, и сумме кредита, которая не должна превышать 80% справедливой стоимости объекта. Все условия по ипотечному кредиту должны быть понятны и доведены до заёмщика до заключения договора. Подробнее о правилах оформления ипотеки с 1 января 2025 года. Россиян предупредили об отмене ипотеки с кешбэком. #ипотека #цб #банки Проголосовать за канал boost Недвижимость Live Чат

Закон и финансы | pro.finansy

Обновлённый стандарт защиты прав ипотечных заемщиков Часть 3/5 С 2025 года в России начнет действовать новый стандарт защиты прав ипотечных заемщиков. Этот документ был разработан Центробанком и призван минимизировать риски при ипотечном кредитовании и повысить прозрачность условий. Основные положения нового стандарта 1 Запрет на высокорисковые сделки Новый стандарт направлен на борьбу с высокорисковыми схемами ипотечного кредитования. Например, теперь банки не смогут получать вознаграждение от застройщиков за снижение процентной ставки, если это ведет к увеличению цены квартиры. 2 Прозрачность условий Банк обязан предоставлять заемщику полную информацию о всех условиях кредита и связанных рисках еще до подписания договора. Это значит, что вы будете точно знать, за что платите. 3 Первоначальный взнос В состав первоначального взноса нельзя будет включать суммы, которые возвращаются покупателю после приобретения квартиры кэшбэк . Это сделано для того, чтобы заемщики не переоценивали свои финансовые возможности. 4 Срок ипотеки Рекомендуемый срок ипотеки теперь не должен превышать 30 лет, а сумма кредита — 80% от стоимости недвижимости. Это поможет избежать ситуаций, когда заемщики берут на себя слишком большие обязательства. 5 Защита средств заемщиков Запрещено длительное размещение средств ипотечных заемщиков на аккредитивах, так как эти средства не защищены системой страхования вкладов. Теперь деньги будут переводиться на эскроу-счета. Изменения направлены на защиту ваших прав и интересов как заемщика. Вы получите больше информации и прозрачности при оформлении ипотеки, а также избежите ненужных рисков.

Bankiros.ru 📣

Россиянам нужно будет вносить обязательный первоначальный взнос по ипотеке и оформлять кредит на срок не более 30 лет С 1 января 2025 года в России вступил в силу новый стандарт ипотечного кредитования. Коротко о нововведениях рассказали в карточках. Подробности – в статье. Юристы и эксперты отмечают, что новые правила сделают ипотеку более безопасной и прозрачной для заемщиков. Однако кредитным организациям придется пересмотреть свои подходы к кредитованию. Это может сделать процесс выдачи ипотечного кредита не только сложнее, но и дороже и менее доступным для заемщиков. #ипотека Будь в курсе с Банкирос

Недвижимость Москва

Начиная с начала текущего года, вступило в силу новое правило защиты прав и законных интересов лиц, получающих ипотечные кредиты. Основная цель такого положения заключается в снижении рисковых операций с кредитами. Сейчас запрещено: - Получение выгодных условий кредитования на покупку жилья у застройщика. Это случается, когда процентная ставка для заемщика снижается, а стоимость жилья увеличивается. Эта практика вызвала рост цен на жилье на 20%, и поэтому власти приняли решение ограничить такие действия. - Использование кешбэка от застройщика в качестве первоначального взноса. Заемщик должен внести свои средства при первоначальном взносе. Это изменение было внесено для предотвращения лишних долгов и уменьшения просрочек платежей перед банками. - Хранение ипотечных средств на счете свыше 5 дней. Деньги обязаны быть немедленно перечислены на специальный обеспеченный счет эскроу. Раньше банки могли пользоваться этими средствами, что увеличивало риски для клиентов. Новое правило обязывает банки предоставлять кредиты на ипотеку на срок не длиннее 30 лет и на сумму, не превышающую 80% от рыночной стоимости недвижимости. Сейчас банки должны подробно информировать клиентов обо всех условиях кредитования, включая комиссии, завышенные цены на жилье, риски, общую стоимость кредита и другое. В противном случае клиентам могут предложить кредит под процентную ставку 6%, но на деле придется платить 9%, не осознавая этого. С 1 июля 2025 года начнет действовать запрет на скрытые увеличения процентной ставки за счет комиссионных платежей банку. В настоящее время получение ипотеки по таким условиям нецелесообразно, поэтому рекомендуется обратить внимание на программы рассрочки, пока они доступны.

Похожие новости

+6

+6

+7

+7

+2

+2

+7

+7

+3

+3

+6

+6

Ипотечные просрочки в 2025 году ниже уровня 2024 года, но одобрение заявок снижается

Экономика

7 часов назад +6Объем банковских вкладов в Прикамье и Псковской области продолжает расти

Экономика

3 часа назад +7Снижение жалоб на банки и страховые компании, рост обращений к МФО в I квартале 2023 года

Экономика

22 часа назад +2ЦМАКП предупреждает о латентном банковском кризисе в России

Экономика

1 день назад +7Банк России не получит право ограничивать срок действия карт в законопроекте Антифрод 2.0

Политика

1 день назад +3Рост доли предупредительных сбережений россиян по данным экономистов ЦБ

Экономика

19 часов назад +6