13 мая, 06:52

Ипотечные просрочки в 2025 году ниже уровня 2024 года, но одобрение заявок снижается

Редакционное саммари

Во втором полугодии 2025 года в России наблюдается снижение числа заемщиков, при этом общий объем задолженности продолжает расти. Согласно данным Центрального банка, количество заёмщиков в банках и микрофинансовых организациях сократилось на 1,1 миллиона, составив 48,5 миллиона человек, что является минимальным показателем с начала 2024 года. В то же время совокупный долг увеличился до 39 триллионов рублей, что на 0,9 триллиона больше, чем полгода назад.

Снижение числа заемщиков наблюдается в различных сегментах кредитования. Например, количество людей с кредитами наличными уменьшилось на 1,4 миллиона, составив 18,3 миллиона. Также снизилось число пользователей кредитных карт до 28 миллионов. В ипотечном сегменте наблюдается рост долговой нагрузки, так как доля заемщиков с несколькими кредитами остается высокой. При этом увеличивается количество заемщиков, которые одновременно обслуживают несколько ипотек, что создает дополнительные риски. В частности, 19% новых ипотечных кредитов выдано людям, которым на момент погашения будет от 70 до 75 лет.

Эти тенденции могут указывать на ухудшение финансового положения населения и снижение доступности кредитов. Снижение числа заемщиков в сочетании с растущей задолженностью может привести к увеличению просроченной задолженности и ухудшению качества кредитного портфеля банков. В условиях растущих ставок и макропруденциальных ограничений, банки могут продолжить ужесточение условий кредитования, что в свою очередь может негативно сказаться на экономическом росте и потребительском спросе.

Ещё по теме

Неудаща

Просрочки по выданной в 2025 году ипотеке в России ниже чем по выдачам 2024 года сообщил Банк России в материале Анализ тенденций в сегменте розничного кредитования на основе данных БКИ Отмечается что во втором полугодии прошлого года средняя совокупная задолженность заемщика получившего ипотечный кредит выросла на 208 тыс и составила 4 2 млн Согласно графику это максимальный показатель как минимум за 3 года Среднее количество кредитов у заемщика получившего ипотеку в четвертом квартале сократилось до 1 8 единицы после двух в первом третьем кварталах Число россиян имеющих только ипотечный кредит выросло во втором полугодии 2025 года до 4 5 млн человек 0 1 млн человек Их задолженность выросла на 10 3 до 0 9 трлн Число заемщиков которые помимо ипотеки имеют хотя бы один автокредит увеличилось на 75 тыс человек 12 5 до 0 7 млн человек

Финтехно

Интересная ситуация на рынке кредитования в России заёмщиков стало меньше но совокупный долг продолжает расти По свежим данным ЦБ во втором полугодии 2025 года общее число заёмщиков в банках и МФО снизилось на 1 1 млн человек до 48 5 млн это минимум с первого квартала 2024 При этом суммарная задолженность выросла до 39 трлн рублей плюс 0 9 трлн за полгода Количество людей с кредитом наличными за шесть месяцев снизилось на 1 4 млн человек до 18 3 млн Число пользователей кредитных карт уменьшилось до 28 млн вернувшись к уровню середины 2024 года То есть рынок охлаждается не через сокращение долга а через уменьшение числа людей которые могут или хотят брать кредиты Это не похоже на классическое оздоровление когда часть массового спроса отсекается ставками регулированием и скорингом усиливается зависимость от уже закредитованной клиентской базы Макропруденциальные ограничения и дорогие кредиты действительно охлаждают наиболее рискованный сегмент Но системная концентрация риска остаётся почти половина долга сидит у людей с тремя кредитами и более на эту группу приходится 47 задолженности В отдельных сегментах тоже видна смена формы риска В ипотеке это длинный срок кредита высокий возраст планового погашения и параллельное обслуживание двух займов Доля выдач на срок 25 30 лет выросла до 56 плюс 8 п п за полгода а доля заёмщиков с плановой выплатой ипотеки в возрасте свыше 60 лет увеличилась до 65 19 выдач пришлось на людей которым на момент плановой выплаты будет 70 75 лет В МФО риск проявляется не в росте числа клиентов а в росте числа займов на одного клиента Доля клиентов имеющих пять действующих займов и более выросла до 13 2 среднее число займов на заёмщика постепенно увеличивается а средняя задолженность на одного заёмщика выросла до 64 7 тыс рублей Это один из самых тревожных сигналов и аргумент в пользу дальнейшего контроля долговой нагрузки и повторных займов Банки не ушли из потребкредитования а перешли к более осторожной модели меньше заявок меньше массовой выдачи лучше отбор длиннее срок В третьем квартале 2025 средний размер кредита наличными достиг 200 тыс рублей 36 а доля выдач сроком от 4 до 5 лет выросла с 50 во втором квартале до 62 в четвёртом Это разные формы одной проблемы доступность кредита поддерживается за счёт усложнения долгового профиля клиента В новых условиях конкурентное преимущество будет у тех кто умеет точнее управлять суммой займа сроком рисками и кросс продуктами Финтехно в Telegram в MAX

Время госзакупок

Общий объем трафика на сервисы микрозаймов увеличился в 2025 году на 15 18 В начале 2026 года рост замедлился до 4 квартал к кварталу однако это выше типичных сезонных значений говорится в исследовании платформы Rafinad Одним из драйверов данной динамики стало ограничение банковского кредитования комментируют авторы исследования На фоне высокой ключевой ставки часть аудитории переходит в сегмент микрофинансовых организаций МФО При этом заявки растут быстрее чем сам трафик Так пользователи все чаще подают заявки сразу в несколько компаний в среднем в 5 7 тогда как ранее этот показатель составлял 3 4 компании Базовую аудиторию по прежнему составляют пользователи в возрасте 25 50 лет однако увеличивается доля клиентов которым банки отказывают в кредитных продуктах Географически спрос концентрируется в крупных городах где выше уровень потребления и цифровой активности Москва Санкт Петербург Екатеринбург Краснодар При этом одним из ключевых сдвигов становится рост доли повторных клиентов В 2026 году она достигает около 70 Привлечение новой аудитории становится дороже и компании фокусируются на удержании Средний чек в сегменте краткосрочных займов увеличился до 11 13 тыс руб а срок вырос до 20 30 дней В то же время из за макропруденциальных лимитов уровень одобрения для новых клиентов снизился до 15 21 против 30 35 ранее Главной причиной отказов остается по прежнему высокий показатель долговой нагрузки говорится в исследовании

Капитал

Анализ Во втором полугодии 2025 года число заемщиков по кредитам наличными сократилось на 1 4 млн и составило 18 3 млн человек следует из данных Банка России Одновременно снизилось количество пользователей кредитных карт на 0 6 млн до 28 млн а число заемщиков с тремя и более кредитами уменьшилось на 0 6 млн до 11 3 млн При этом общий объем задолженности продолжил расти За шесть месяцев прирост составил 0 9 трлн рублей а средний размер кредита наличными впервые с начала 2022 года превысил 200 тыс рублей Сегмент обеспеченного кредитования показал противоположную динамику Число заемщиков по автокредитам превысило 3 млн человек а количество граждан с ипотекой достигло 4 5 млн увеличившись на 0 1 млн за полгода Также выросло число заемщиков совмещающих ипотеку и автокредит на 75 тыс человек Регулятор отмечает изменение возрастной структуры доля ипотечных заемщиков с плановой выплатой в возрасте 70 75 лет достигла 19 а доля клиентов старше 60 лет 65 от общего объема выдач

Что по недвижимости?

Просрочки по ипотеке 2025 года оказались ниже прошлогодних Просрочки по выданной в 2025 году ипотеке в России ниже чем по выдачам 2024 года сообщил ЦБ Во втором полугодии прошлого года средняя совокупная задолженность заемщика получившего ипотечный кредит выросла на 208 тыс руб и составила 4 2 млн руб Это максимальный показатель как минимум за 3 года Подпишитесь и будьте в курсе что по недвижимости chtonedvizh Мы в MAX ипотека

Что по недвижимости?

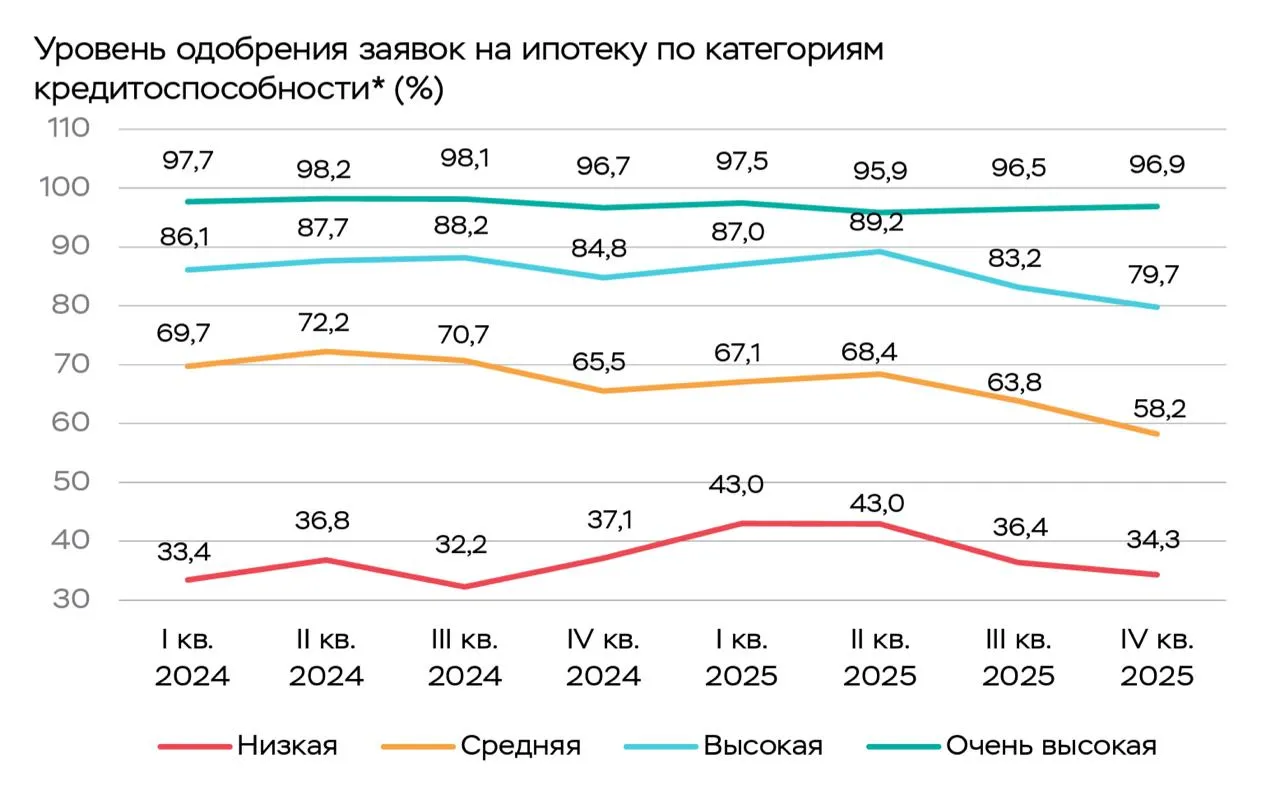

Уровень одобрения ипотеки упал во втором полугодии 2025 года Уровень одобрения заявок на ипотеку во втором полугодии 2025 года снизился по сравнению с первым полугодием сообщает ЦБ Средние суммы по одобренной заявке у субъектов всех категорий кредитоспособности также сократились Относительная разница между запрошенной и одобренной суммами в четвертом квартале 2025 года достигла 32 4 хотя полгода назад была на уровне 22 2 Уровень конверсии одобренной заявки в выданный кредит снизился с 73 в первом полугодии 2025 года пиковое значение до 58 во втором отмечает ЦБ Подпишитесь и будьте в курсе что по недвижимости chtonedvizh Мы в MAX ипотека

Не движется

Лишь чуть больше половины 56 потенциальных заемщиков которые получили одобрение ипотечного кредита его оформляли во втором полугодии ЦБ В первом полугодии этого же года конверсия была почти в полтора раза больше 73 nedvizhna

Kammer Russland I RU 🇷🇺

Меньше россиян с кредитами Во втором полугодии 2025 года число заемщиков по кредитам наличными сократилось на 1 4 млн человек до 18 3 млн говорится в обзоре Центрального банка России на бюро кредитных историй БКИ Пользователей кредитных карт стало меньше на 0 6 млн 28 млн человек При этом число заемщиков с автокредитами впервые превысило 3 млн Количество граждан только с ипотекой выросло до 4 5 млн человек а заемщиков с ипотекой и автокредитом на 12 5 ЦБ отметил рост выдач ипотеки клиентам которым на момент погашения будет 70 75 лет их доля достигла 19 Доля заемщиков старше 60 лет выросла до 65 выдач В III квартале 2025 года средний размер кредита наличными впервые с начала 2022 года превысил 200 тыс рублей Число заемщиков только с банковскими кредитами снизилось сильнее всего на 0 9 млн человек Количество клиентов с микрозаймами сократилось на 2 а заемщиков с тремя и более кредитами на 0 6 млн до 11 3 млн человек Интерфакс РИА Новости

Кот Эльвиры

Просрочка по ипотечным выдачам 2025 года оказалась ниже чем годом ранее Просрочки по ипотеке выданной в 2025 году ниже чем по кредитам 2024 года сообщил Банк России в материале Анализ тенденций в сегменте розничного кредитования на основе данных БКИ При этом во втором полугодии прошлого года средняя совокупная задолженность заемщика получившего ипотеку выросла на 208 тыс рублей до 4 2 млн рублей это максимум как минимум за три года Среднее количество кредитов на одного заемщика сократилось до 1 8 после двух в первом третьем кварталах Число россиян имеющих только ипотечный кредит выросло до 4 5 млн человек их задолженность увеличилась на 10 3 до 0 9 трлн рублей Количество заемщиков у которых помимо ипотеки есть хотя бы один автокредит увеличилось на 75 тыс человек до 0 7 млн KotElviry

Недвижимость | Что Где Почём

Как банки сократили одобрение ипотеки на фоне повышенного спроса на семейку ЦБ опубликовал данные за второе полугодие 2025 и там видно достаточно сильное снижение одобрения как раз когда люди повалили за семейной ипотекой в ожидании изменения ее условий Для заемщиков с очень высокой кредитоспособностью процент снизился незначительно с 97 5 в I квартале 2025 до 96 9 в IV квартале А вот у остальных цифры заметно упали С высокой кредитоспособностью с 87 до 79 7 Со средней с 67 1 до 58 2 С низкой с 43 до 34 3 Одновременно с этим выросла разница между запрошенной и одобренной суммами В среднем банки одобряли на треть меньше 4 1 млн против 6 1 млн Как отмечается в обзоре довольно много заемщиков по семейной программе в 2025 году брали ипотеку повторно 27 второй раз 12 третий Зачастую заемщики взявшие семейку одновременно обслуживают сразу 2 ипотеки Порядка 2 ранее уже брали тот же самый семейный ипотечный кредит Недвижимость Что Где Почём Мы в MAX

Похожие новости

+7

+7

+2

+2

+1

+1

+4

+4

+9

+9

+7

+7

Объем банковских вкладов в Прикамье и Псковской области продолжает расти

Экономика

6 часов назад +7Снижение жалоб на банки и страховые компании, рост обращений к МФО в I квартале 2023 года

Экономика

1 день назад +2Рост новых депозитов в России на 27% в апреле 2023 года

Экономика

9 часов назад +1Единая Россия предлагает списание просроченных кредитов для военнослужащих СВО

Политика

1 час назад +4Инвестиции в телекоммуникации и IT в 2023 году выросли на 37,4% вместо ожидаемых 46,7%

Экономика

1 день назад +9ЦМАКП предупреждает о латентном банковском кризисе в России

Экономика

1 день назад +7