6 июня, 12:29

Компания 'Мечел' снизила выплавку стали и увеличила добычу угля в 1 квартале 2024 года

Ещё по теме

СМАРТЛАБ НОВОСТИ

Мечел в 1кв 2024г снизил выплавку стали на 16% до 758 тыс т, нарастил добычу угля на 22% до 2,56 млн т — компания Читать далее #MTLR

Мои Инвестиции

«Мечел»: нейтральные операционные результаты за 1-й квартал 2024 года и ожидаемый отказ от дивидендов за 2023 год Сегодня, 5 июня 2024 г., «Мечел» раскрыл операционные результаты за 1-й кв. 2024 г. Продажи концентрата коксующегося угля третьим лицам выросли на 29% кв/кв на фоне реализации ранее накопленных запасов. Между тем производство угля несколько снизилось -14% кв/кв , ввиду роста издержек на добычу. Результаты сталелитейного дивизиона также остаются на стабильных уровнях: «Мечел» на 2% кв/кв нарастил продажи сортового проката, в то время как продажи листового выросли на 6% кв/кв. Совет директоров «Мечела» рекомендовал не выплачивать дивиденды за 2023 г., как мы и ожидали. Напомним, что по итогам 1-го кв. 2024 г. — последнего отчета перед советом директоров — СЧА компании была технически недостаточной для выплаты дивидендов по привилегированным акциям. Несмотря на отказ «Мечела» от возврата к дивидендам, фундаментально обычные и привилегированные акции компании остаются привлекательной инвестицией на средне- и долгосрочном горизонте. По нашим оценкам, при текущих ценах и курсе рубля «Мечел» генерирует 25-30% доходности FCF в следующие 12 месяцев, что ведет к стремительному снижению долговой нагрузки. #металлургия #уголь $MTLR $MTLRP #НиканорХалин #ИванСальковский #АлександрМосин

IF Stocks

Мечел растет. Но причин для оптимизма нет Вчера крупный угле- и металлодобытчик поделился операционными результатами за 1 квартал. Акции на радостях подскочили на 5%. И это несмотря на то, что совет директоров рекомендовал не выплачивать дивы за прошлый год. Чему тогда радуемся? Результаты неплохие, несмотря на логистические ограничения: продажи угля по сравнению с прошлым кварталом выросли на 8% стали – на 3% Выручка в прошлом году упала на 6%, а EBITDA на 33%. Операционная рентабельность также сократилась на фоне потери рынка ЕС. И скорее всего продолжит снижаться в этом году, из-за того, что Китай решил вернуть пошлины на импорт угля из России на фоне роста внутреннего производства. Из-за этого, кстати, импорт нашего угля в Китай резко сократился на 22%. Как, в принципе, и по всему азиатскому направлению, а также в Индию, которая также наращивает собственную добычу. Чего ждать дальше? Скорее всего, цены еще будут падать – а они и так на трехлетних минимумах. Поставки российского угля из некоторых портов сейчас убыточны либо балансируют на грани рентабельности. Российские власти помогают как могут: с 1 мая по 31 августа они отменили хотя бы экспортные пошлины. Правда, другой рукой тут же повысили НДПИ. Позитив в акциях Мечела нам кажется преждевременным. Ни спрос, ни цена не поддерживают сейчас компанию, которая тем временем продолжает наращивать долги – а они уже сейчас втрое выше годовой операционной прибыли. А поскольку еще и дивов не дадут, то в ближайшее время ловить в Мечеле точно нечего.

Кратко | brief

"Мечел" в I квартале 2024 года сократил добычу угля на 14% по сравнению с предыдущим кварталом, до 2,57 млн тонн, сообщила компания.

Тинькофф Инвестиции

Мечел: производство падает из-за ремонта и проблем в логистике Горнодобывающая компания опубликовала операционные результаты за первый квартал 2024 года. Снижение добычи угля квартал к кварталу обусловлено ростом издержек и логистическими проблемами. В частности, на Восточном полигоне железнодорожной сети действуют ограничения на перевозку грузов. Сокращение производства чугуна и стали вызвано проведением обширной ремонтной программы на предприятиях металлургического сегмента. Компания отмечает, что за последний квартал значительно выросли издержки на добычу продукции и логистическое обслуживание вкупе с введением пошлин на импорт угля в Китае , что привело к падению рентабельности. Аналитики Т-Инвестиций не видят перспектив в акциях Мечела и не советуют их покупать. #отчет

Мои Инвестиции

Итоги дня: 5 июня «Мечел» опубликовал нейтральные операционные результаты за 1-й кв. 2024 г. Также совет директоров компании рекомендовал не выплачивать дивиденды за 2023 г., как мы и ожидали. Позитивно смотрим на акции «Мечела» на средне- и долгосрочном горизонте. Подробнее. На ГОСА «Селигдара» была одобрена выплата дивидендов за 2023 г. в размере 2 руб. на акцию. Див. отсечка — 15 июня. По данным Росстата, уровень безработицы в России в апреле 2024 г. снизился с 2,7% до 2,6%, вновь обновив исторический минимум. #СольДня $MTLR $SELG

Coala

«Мечел» отчитался по добыче за первый квартал – добыча угля упала на 14% кв/кв до 2,57 млн тонн. Гендир компании Олег Коржов объясняет снижение так: • На мировом рынке произошла коррекция цен – они вернулись к средним значениям за 10 лет. • При этом российские угольщики столкнулись с ростом издержек на логистику, добычу, а также импортными пошлинами в Китае, из-за чего снизилась рентабельность. • Поэтому компания сосредоточилась на «поддержании приемлемого уровня ежеквартальной добычи», и будет искать выгодные варианты сбыта. Реализация энергоугля в компании выросла на 53% до 869 тыс. тонн – экспорт пришлось компенсировать на внутреннем рынке. Реализация ККУ выросла на 8% до 930 тыс. тонн, продажи PCI упали на 17% до 250 тыс. тонн.

Похожие новости

+2

+2

+3

+3

+6

+6

+3

+3

+2

+2

+4

+4

Развитие агропромышленного комплекса в России: новые инвестиции и поддержка

Общество

7 часов назад +2Ростелеком и VK Tech демонстрируют рост прибыли и выручки в I квартале 2026 года

Экономика

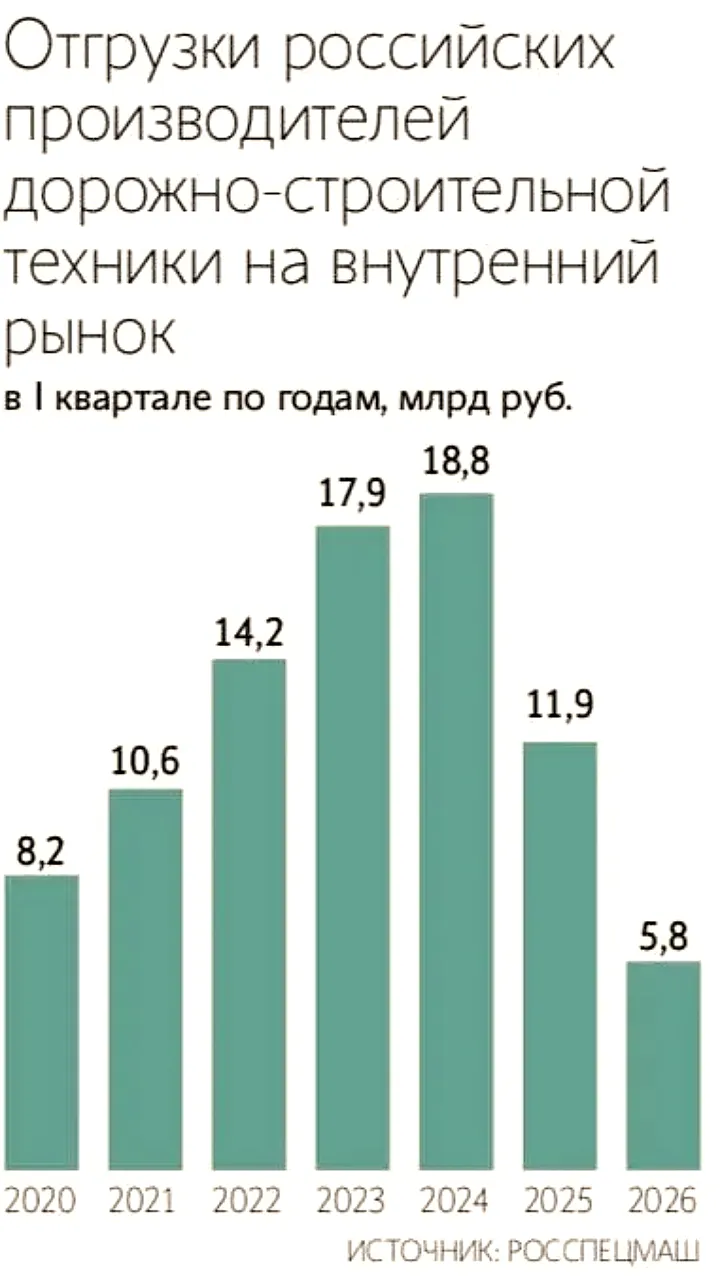

4 часа назад +3Снижение отгрузок российской дорожно-строительной техники в I квартале 2026 года

Экономика

5 часов назад +6Анализ Ведомостей: Ухудшение финансовых показателей у 75% крупных российских компаний

Экономика

3 часа назад +3Завершение лесовосстановления в Северной Осетии: высажено 16600 саженцев

Наука

5 часов назад +2В Долгопрудном и Подмосковье стартует масштабное озеленение с высадкой 45 тыс. цветов

Общество

1 час назад +4