4 мая, 13:51

Верховный Суд разъяснил порядок взыскания задолженности с банкротов

Редакционное саммари

27 апреля Верховный Суд России вынес определение, касающееся порядка взыскания текущей задолженности по налогам и сборам с предприятий, находящихся в процессе банкротства. В данном решении, обозначенном как Определение 302 ЭС18 22167 34, суд уточнил, что при изменении суммы задолженности с отрицательным сальдо ЕНС новое требование не должно направляться налогоплательщику.

Эксперты, комментируя это решение, отметили, что Верховный Суд рассматривает вопросы на пересечении налогового законодательства и норм о банкротстве. Один из специалистов выразил мнение, что выводы суда могут быть восприняты как проналоговые и не являются бесспорными. Другие эксперты также подняли вопрос о том, почему ошибки, допущенные нижестоящими судами, носят системный характер, что может указывать на необходимость пересмотра подходов к подобным делам.

Данное определение имеет значительные последствия для предприятий, находящихся в процессе банкротства, так как оно может изменить практику взыскания налоговых задолженностей. Уточнение порядка взыскания может привести к более четкому регулированию взаимодействия между налоговыми органами и должниками, что, в свою очередь, может снизить количество споров и судебных разбирательств в данной области. Это решение подчеркивает важность правовой определенности в вопросах налогообложения и банкротства, что может повлиять на финансовую стабильность предприятий и их способность выполнять обязательства перед государством.

Адвокатская газета

ВС вновь пояснил как взыскивать текущую задолженность в пользу ФНС с должника www advgazeta ru novosti vs vnov poyasnil kak vzyskivat tekushchuyu zadolzhennost v polzu fns s dolzhnika 27 апреля Верховный Суд вынес Определение 302 ЭС18 22167 34 по делу А33 13756 2016 в котором разъяснен порядок взыскания текущей задолженности по уплате налогов и сборов с предприятия банкрота Он напомнил что при изменении суммы задолженности при наличии отрицательного сальдо ЕНС новое требование не направляется налогоплательщику Как отметил один из экспертов АГ в этом деле ВС РФ разбирался в вопросе на стыке налогового законодательства и Закона о банкротстве Другая сочла что выводы Верховного Суда являются проналоговыми и их нельзя признать бесспорными Третий задался вопросом о том почему ошибка нижестоящих судов носит системный характер

PROбанкротство

ВС разъяснил порядок взыскания страховых взносов через механизм ЕНС В рамках банкротства ФГУП Главное военно строительное управление 9 возник спор между КУ и ФНС о порядке погашения текущей задолженности по единому страховому взносу за 2023 год и первый квартал 2024 года Арбитражный суд Красноярского края признал страховые взносы на обязательное страхование на случай временной нетрудоспособности и медицинское страхование подлежащими учету в составе пятой очереди текущих платежей а действия налогового органа по увеличению суммы задолженности по инкассовому поручению нарушающими очередность погашения Апелляция и кассация поддержали это решение ФНС обратилась в ВС настаивая на том что после реформы 2022 года вся задолженность по единым страховым взносам должна относиться ко второй очереди текущих платежей наравне с зарплатой Судья ВС Разумов И В передал спор в Экономколлегию которая отменила все три судебных акта признала единый страховой взнос подлежащим удовлетворению во второй очереди текущих платежей и признала не противоречащим законодательству внесение изменений в ранее составленное инкассовое поручение при увеличении суммы текущей задолженности Сформированная ВС позиция позволит придать приоритет любым СВ по сравнению с иными текущими платежами отнести их ко второй очереди Кроме того она повышает их хронологический приоритет в рамках второй очереди Интересно что с учетом состава второй очереди текущих платежей позиция ВС уравнивает а в случае неполного погашения придает приоритет СВ над требованиями об оплате труда и о выплате выходных пособий т е социально значимыми требованиями Фактически интересы бюджета поставлены выше Сами по себе ссылки на правовую природу механизма ЕНС вряд ли объясняют появление такого приоритета Как провозглашалось в пояснительной записке к изменениям которые вводили институт ЕНС предполагалось что они позволят создать для налогоплательщиков более комфортные условия для исполнения обязанности по уплате налогов сократят издержки субъектов участвующих в расчетно кассовых операциях время оформления расчетных документов количество документов формируемых налоговым органом для сальдирования расчетов по разным видам платежей зачеты уточнения платежей а также позволят обеспечить понятное и простое состояние расчетов плательщика с бюджетом при минимальном количестве ошибок как со стороны плательщиков так и налоговых органов Алексей Пауль старший партнер руководитель налоговой практики Адвокатской конторы Бородин и Партнеры Подробнее с комментариями экспертов PROбанкротство Читать нас в Мax

Адвокатская газета

27 апреля Верховный Суд вынес Определение 302 ЭС18 22167 34 по делу А33 13756 2016 в котором разъяснен порядок взыскания текущей задолженности по уплате налогов и сборов с предприятия банкрота Как отметил один из экспертов АГ в этом деле ВС РФ разбирался в вопросе на стыке налогового законодательства и Закона о банкротстве Другая сочла что выводы Верховного Суда являются проналоговыми и их нельзя признать бесспорными Третий задался вопросом о том почему ошибка нижестоящих судов носит системный характер Подробнее читайте на сайте АГ

Похожие новости

+1

+1

+7

+7

+1

+1

+2

+2 +1

+1

Верховный суд подтвердил правомерность ареста имущества для обеспечения налоговых требований

Происшествия

1 день назад +1Верховный суд обобщил практику банкротных споров за 2025 год

Происшествия

1 день назад +7Верховный Суд подтвердил право потерпевшего на обжалование решений по делу о банкротстве

Происшествия

6 часов назад +1Верховный Суд разъяснил правила взыскания убытков в пользу хозяйственных обществ

Происшествия

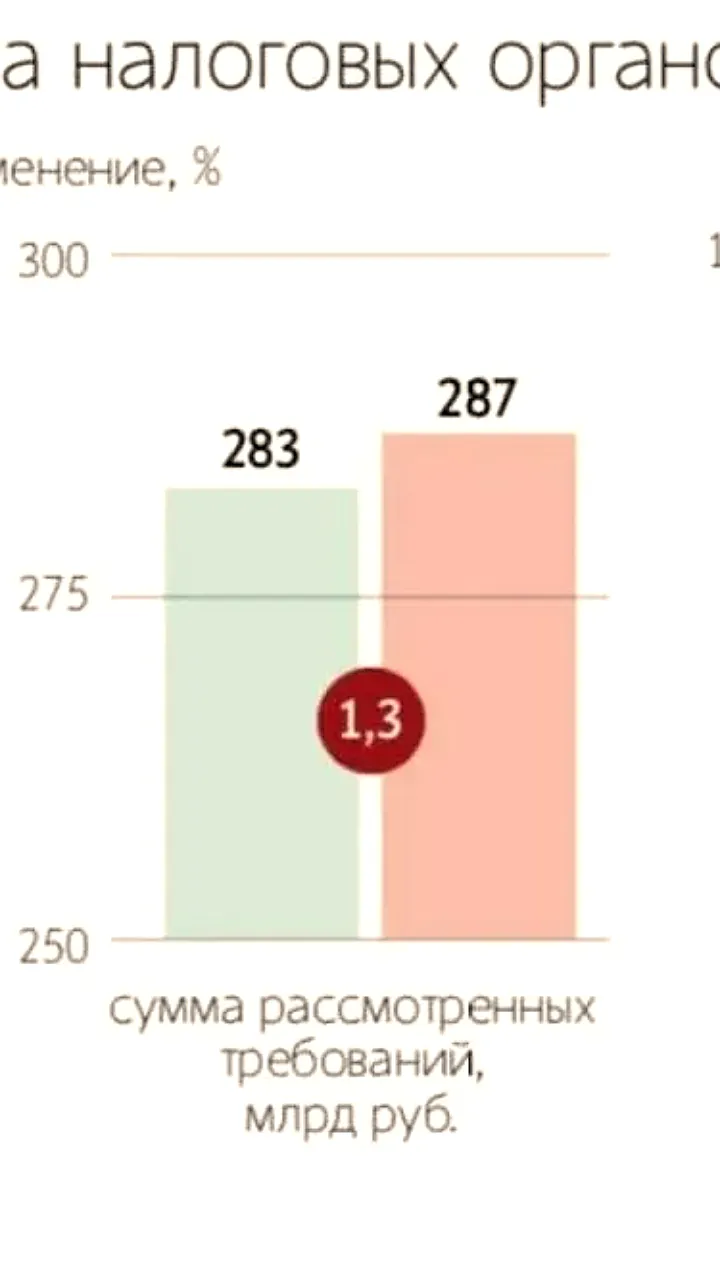

5 часов назад Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

11 часов назад +2ВС разъяснил порядок компенсации дольщикам от застройщика-банкрота

Происшествия

1 день назад +1