9 апреля, 10:31

Fesco и ДВМП сообщают об убытках за 2025 год

Редакционное саммари

В 2025 году компания FESCO зафиксировала значительный чистый убыток, который составил 3,17 миллиарда рублей по международным стандартам финансовой отчетности (МСФО). В отличие от предыдущего года, когда компания отчиталась о чистой прибыли в размере 25,4 миллиарда рублей, текущие результаты указывают на серьезные финансовые проблемы.

Выручка компании за 2025 год снизилась на 7% и составила 171,6 миллиарда рублей, по сравнению с 184,98 миллиарда рублей в 2024 году. Показатель EBITDA также продемонстрировал отрицательную динамику, упав на 48% до 28,4 миллиарда рублей. Эти данные свидетельствуют о значительном ухудшении финансовых показателей FESCO, что может быть связано с изменениями в рыночной среде и внутренними проблемами компании.

Снижение выручки и убытки могут оказать серьезное влияние на дальнейшую деятельность FESCO. Учитывая, что в предыдущем году компания показывала стабильную прибыль, текущие результаты могут вызвать беспокойство у инвесторов и партнеров. Важно отметить, что такие финансовые трудности могут привести к необходимости пересмотра стратегии компании, а также к возможным изменениям в управлении и операционной деятельности. Если ситуация не изменится, это может негативно сказаться на репутации FESCO и её позиции на рынке.

News.Jkinvest_Finance

Убыток Fesco по МСФО за 2025 год составил 3 2 млрд против прибыли 25 4 млрд в предыдущем году Выручка сократилась на 7 2 до 171 58 млрд против 184 98 млрд годом ранее FESH jkinvest news jkinvest

ВЕДОМОСТИ

Fesco закончила 2025 год с убытком в 3 2 млрд рублей против прибыли в 25 4 млрд в 2024 м следует из отчетности компании Выручка группы снизилась на 7 в годовом выражении до 171 6 млрд рублей показатель EBITDA на 48 до 28 4 млрд Рентабельность по EBITDA составила 17 12 п п Перевозки компании в прошлом году росли почти во всех сегментах Убыток Fesco фактически неденежный поскольку связан с переоценкой обязательств и курсовых разниц в связи с их переносом на 2026 год говорит аналитик ФГ Финам Кристина Гудым Падение показателя EBITDA при умеренном снижении выручки может объясняться снижением фрахтовых ставок в прошлом году и ростом операционных затрат что оказало сильное давление на маржинальность считает эксперт Max Telegram Рассылка Приложение для iOS Android

pro:container

FESCO выручка за 2025 год снизилась на 7 до 171 6 млрд рублей EBITDA упала на 48 до 28 4 млрд руб Группа получила чистый убыток во многом из за эффекта курсовых разниц 8 8 млрд руб без него чистая прибыль составила бы 5 6 млрд руб Операционные результаты выглядят устойчивее интермодальные перевозки 7 678 тыс TEU внешнеторговые линии 5 525 тыс TEU каботаж 19 123 тыс TEU ВМТП сохраняет лидерство по контейнерообороту в России шестой год подряд 806 тыс TEU

VM Finance

FESH отчетность Согласно отчетности по МСФО в 2025 году ДВМП убыток в размере 3 16 млрд рублей в то время как годом ранее была зафиксирована прибыль в размере 25 4 млрд рублей

INFRANEWS Официальный

По итогам 2025 года чистый убыток FESCO по МСФО составил 3 17 млрд руб годом ранее компания отчитывалась о чистой прибыли на уровне 25 4 млрд руб Выручка ДВМП за 2025 год сократилась на 7 относительно предыдущего года и составила 171 6 млрд руб EBITDA компании за описываемый период снизилась на 48 и составила 28 4 млрд руб Подробнее

Трейдер book аналитика

Чистый убыток FESCO по МСФО в 2025 г составил 3 169 млрд руб по сравнению с прибылью 25 4 млрд руб в 2024 г сказано в отчете компании По результатам 2025 года получен чистый убыток в том числе в связи с наличием отрицательного бумажного эффекта курсовых разниц в результате переоценки внутригрупповых трансграничных обязательств Эффект данного фактора на показатель чистой прибыли составил 8 8 млрд руб убытка в 2025 году против 4 3 млрд руб прибыли в 2024 году сообщила компания Соответственно при отсутствии данного фактора показатель чистой прибыли за 2025 год оценивается в размере 5 6 млрд руб Группа планировала погашение данных обязательств в 2025 году но в результате включения в санкционный список ЕС вынуждена была отложить данные планы на 2026 год В то же время данные переоценки не оказывают влияния на операционную деятельность группы говорится в релизе Выручка сократилась на 7 2 до 171 6 млрд руб fesh trader book в MAX

ЛОГИСТ

Что было с перевозками и деньгами в прошлом году В FESCO опубликовали результаты за 2025 год Объем интермодальных перевозок вырос на 7 до 678 тыс TEU Перевозки на внешнеторговых линиях увеличились на 5 до 525 тыс TEU Каботаж на 19 до 123 тыс TEU ВМТП сохраняет лидерство по контейнерообороту в России шестой год подряд перевалка составила 806 тыс TEU 8 г г Обработка транспортных средств выросла на 29 до 136 тыс ед Дополнительное давление на логистическую отрасль России оказало снижение ставок фрахта в направлении Юго Восточная Азия Дальний Восток и снижение доходности железнодорожных перевозок Несмотря на негативную рыночную конъюнктуру FESCO смогла нарастить доли рынка на ключевых направлениях что позволило продемонстрировать стабильные финансовые показатели Финансовые показатели выручка 171 6 млрд руб 7 чистый результат убыток 3 2 млрд руб Напомним что в 2024 компания получила прибыль 25 4 млрд руб чистый долг снизился до 22 2 млрд руб против 24 3 млрд руб годом ранее В компании пояснили влияние курсовой переоценки внутригрупповых обязательств Эффект данного фактора на показатель чистой прибыли составил 8 8 млрд руб убытка в 2025 году против 4 3 млрд руб прибыли в 2024 году Соответственно при отсутствии данного фактора показатель чистой прибыли за 2025 год оценивается в размере 5 6 млрд руб Группа планировала погашение данных обязательств в 2025 году но в результате включения в санкционный список ЕС вынуждена была отложить данные планы на 2026 год В то же время данные переоценки не оказывают влияния на операционную деятельность Группы

Ars@gera. Инвестиции и управление капиталом

Дальневосточное морское пароходство FESH Итоги 2025 г снижение операционной эффективности на фоне ухудшения рыночной конъюнктуры и разовых издержек Группа ДВМП раскрыла консолидированную финансовую отчетность по МСФО за 2025 г В отчетном периоде консолидированная выручка компании уменьшилась на 7 2 составив 171 6 млрд руб Это произошло на фоне негативных макроэкономических тенденций характерных для логистической отрасли России в отчетном периоде Дополнительное давление оказало снижение ставок фрахта в направлении Юго Восточная Азия Дальний Восток а также падение доходности железнодорожных перевозок При этом физические объемы перевозок сохранялись на высоком уровне однако ценовой фактор оказал определяющее влияние на итоговый финансовый результат Обратимся к анализу ключевых показателей в разрезе операционных сегментов Выручка морского дивизиона выросла на 30 7 до 16 5 млрд руб вследствие увеличения физических объемов перевозок и благоприятной динамики фрахтовых ставок в отдельных сегментах рынка Операционный результат сегмента увеличился более чем в три раза достигнув 8 6 млрд руб на фоне скачка рентабельности морских перевозок с 19 6 до 52 3 В отчетном периоде выручка портового дивизиона сократилась до 29 8 млрд руб 10 9 а сегментный результат уменьшился на 13 1 составив 16 4 млрд руб на фоне падения рентабельности дивизиона на 1 4 п п до 55 2 Снижение выручки и прибыли во многом связано с динамикой перевалки в ключевом активе дивизиона Владивостокском морском торговом порту где контейнерооборот сократился на 8 0 до 806 тыс TEU на фоне общего спада контейнерного рынка России Выручка линейно логистического дивизиона уменьшилась на 7 2 составив 151 5 млрд руб на фоне увеличения объемов международных морских перевозок на 5 0 до 525 тыс TEU Объемы интермодальных перевозок несмотря на действующие ограничения со стороны ОАО РЖД на Восточном полигоне в связи с приоритезацией отправки экспортных контейнерных грузов были увеличены на 7 0 и составили 678 тыс TEU Опережающий рост себестоимости вызванный индексацией тарифов РЖД на фоне общего снижения ставок фрахта и доходности железнодорожных перевозок привел к тому что сегмент продемонстрировал операционный убыток в размере 126 млн руб а операционная рентабельность упала с 16 6 до 0 1 Выручка железнодорожного дивизиона выросла на 24 4 до 12 8 млрд руб на фоне расширения парка фитинговых платформ Операционный результат сегмента увеличился более чем в полтора раза и составил 8 3 млрд руб В итоге консолидированная прибыль от операционной деятельности составила 30 1 млрд руб сократившись на 42 7 по сравнению с предыдущим годом Совокупная операционная рентабельность при этом снизилась на 10 9 п п до 17 6 Основное давление на операционные результаты оказал линейно логистический дивизион где рост железнодорожных тарифов и снижение доходности перевозок привели к отрицательному операционному результату что не было в полной мере компенсировано позитивной динамикой морского и железнодорожного сегментов В блоке финансовых статей отметим внушительный объем отрицательных курсовых разниц составивших 8 8 млрд руб На обслуживание своего долга составляющего 26 0 млрд руб компания потратила 9 2 млрд руб что на 15 выше чем в прошлом году Читать подробнее bf arsagera ru dalnevostochnoe morskoe parohodstvo fesh itogi 2025 g snizenie operacionnoi effektivnosti na fone uxudseniia rynocnoi konieiunktury i razovyx izderzek ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ блогофорум fesh

Похожие новости

+11

+11

+5

+5

+4

+4

+8

+8

+1

+1

+1

+1

Сокращение грантов для МСП в I квартале 2026 года на 53% вызывает опасения у экспертов

Экономика

1 день назад +11Сокращение выплат топ-менеджерам девелоперов в 2025 году на 29,3%

Экономика

1 день назад +5Опрос ФОМ: россияне оценивают ухудшение финансового положения на фоне роста доходов

Экономика

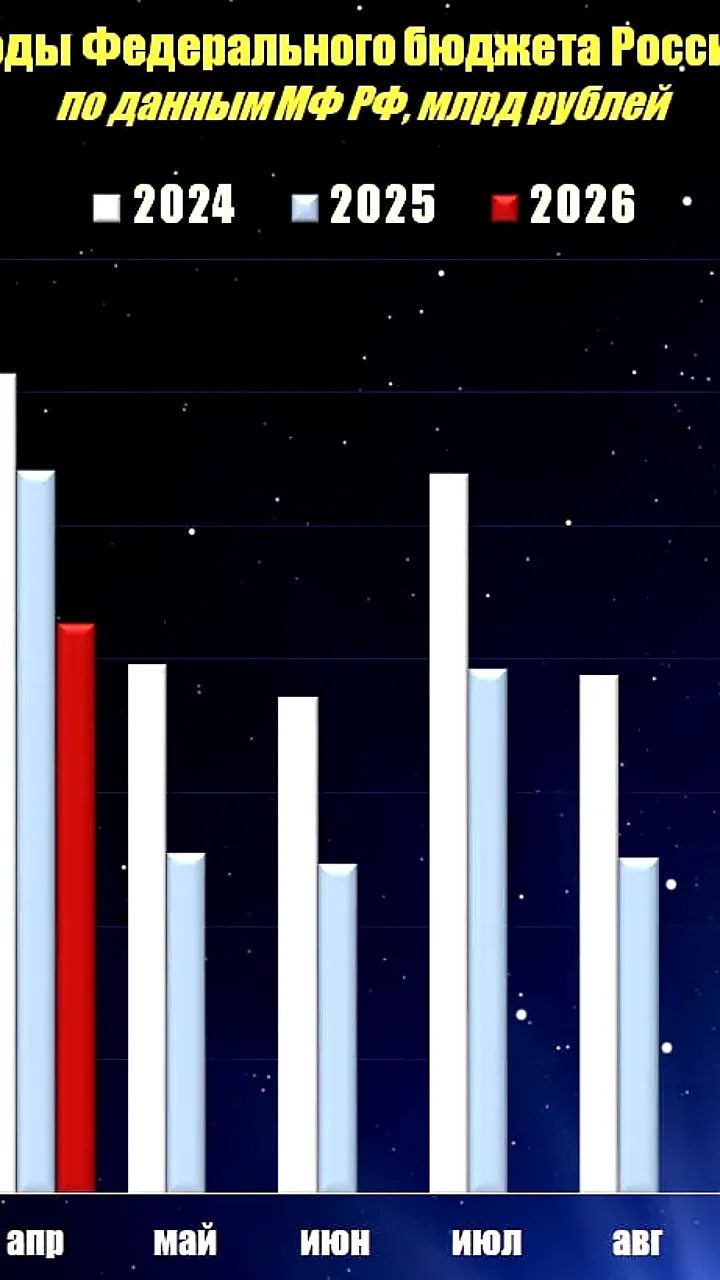

23 часа назад +4Нефтегазовые доходы бюджета РФ за 4 месяца 2026 года снизились на 38,3%, но апрель показал рост

Экономика

22 часа назад +8Снижение выручки молочной отрасли Татарстана на фоне роста производства

Экономика

15 часов назад +1Путин и Чемезов обсудили достижения Ростеха и новые разработки

Политика

1 час назад +1