20 февраля, 08:46

Суд обязал налоговиков вернуть проценты за задержку возврата налога по отмененной сделке

КонсультантПлюс

Возврат излишне уплаченного налога по отмененной через 5 лет сделке суд обязал выплатить проценты В 2023 году суд признал недействительной сделку 2018 года по купле продаже недвижимости В декабре 2023 года налогоплательщик подал уточненную декларацию за 2018 год в которой уменьшил доходы от реализации В январе 2024 года он подал заявление о возврате налога Налоговики отказали Они предложили скорректировать налоговые обязательства за 2020 год период когда налогоплательщику вернули деньги по отмененной сделке Налог возвратили лишь в марте 2025 года по решению суда Налогоплательщик подал иск о взыскании с инспекции процентов за нарушение срока возврата излишне уплаченного налога Суды его поддержали на основе судебных актов налоговики обязаны были вернуть налог по заявлению налогоплательщика деньги в срок не вернули за просрочку возврата налога проценты полагаются по закону Подробнее в новости Получить бесплатный пробный доступ к КонсультантПлюс бухгалтеру Telegram ВКонтакте Max

Правовой дайджест

Суд взыскал проценты по возврату излишне уплаченного налога по отмененной через 5 лет сделке www v2b ru 2026 02 27 sud vzyskal protsenty po vozvratu izlishne uplachennogo naloga po Предприниматель представил первичную налоговую декларацию по УСН за 2018 год В 2020 году он подал уточненную декларацию по данному налогу за тот же год ИП увеличил доход на сумму проданной недвижимости Налог был доплачен в бюджет В сентябре 2023 сделка по продаже недвижимости в 2018 году признана судом недействительной В декабре того же года ИП представил уточненную декларацию за 2018 год уменьшив доход полученный на УСН В январе 2024 года ИП было подано заявление о возврате налога Налоговый орган ему в этом отказал Полагая что его права нарушены предприниматель направил исковое заявление с требованием вернуть переплату по налогу Суды поддержали налогоплательщика В результате деньги были возвращены только в марте 2025 года ИП обратился в суд с требованием взыскать проценты за нарушение срока возврата излишне уплаченного налога Суды удовлетворили требования истца Они руководствовались следующим налоговый орган должен был отразить переплату по УСН на основании решений суда инспекция обязана была вернуть излишне перечисленные деньги по налогу получив заявление предпринимателя налоговики своевременно не вернули деньги налогоплательщику за несвоевременный возврат денежных средств налоговый орган обязан уплатить проценты

ЮРИСПРУДЕНЦИЯ

Возврат излишне уплаченного налога по отмененной через 5 лет сделке суд обязал выплатить проценты В 2023 году суд признал недействительной сделку 2018 года по купле продаже недвижимости В декабре 2023 года налогоплательщик подал уточненную декларацию за 2018 год в которой уменьшил доходы от реализации В январе 2024 года он подал заявление о возврате налога Налоговики отказали Они предложили скорректировать налоговые обязательства за 2020 год период когда налогоплательщику вернули деньги по отмененной сделке Налог возвратили лишь в марте 2025 года по решению суда Налогоплательщик подал иск о взыскании с инспекции процентов за нарушение срока возврата излишне уплаченного налога Суды его поддержали на основе судебных актов налоговики обязаны были вернуть налог по заявлению налогоплательщика деньги в срок не вернули за просрочку возврата налога проценты полагаются по закону Отметим в ряде случаев суды допускают возврат налогов при подаче уточненных деклараций за рамками 3 лет Так разрешили сделать например АС Восточно Сибирского и Поволжского округов Источники Постановление АС Уральского округа от 02 02 2026 по делу N А76 14771 2025 КонсультантПлюс

Бухгалтерия Зои Абрамовны про налоги

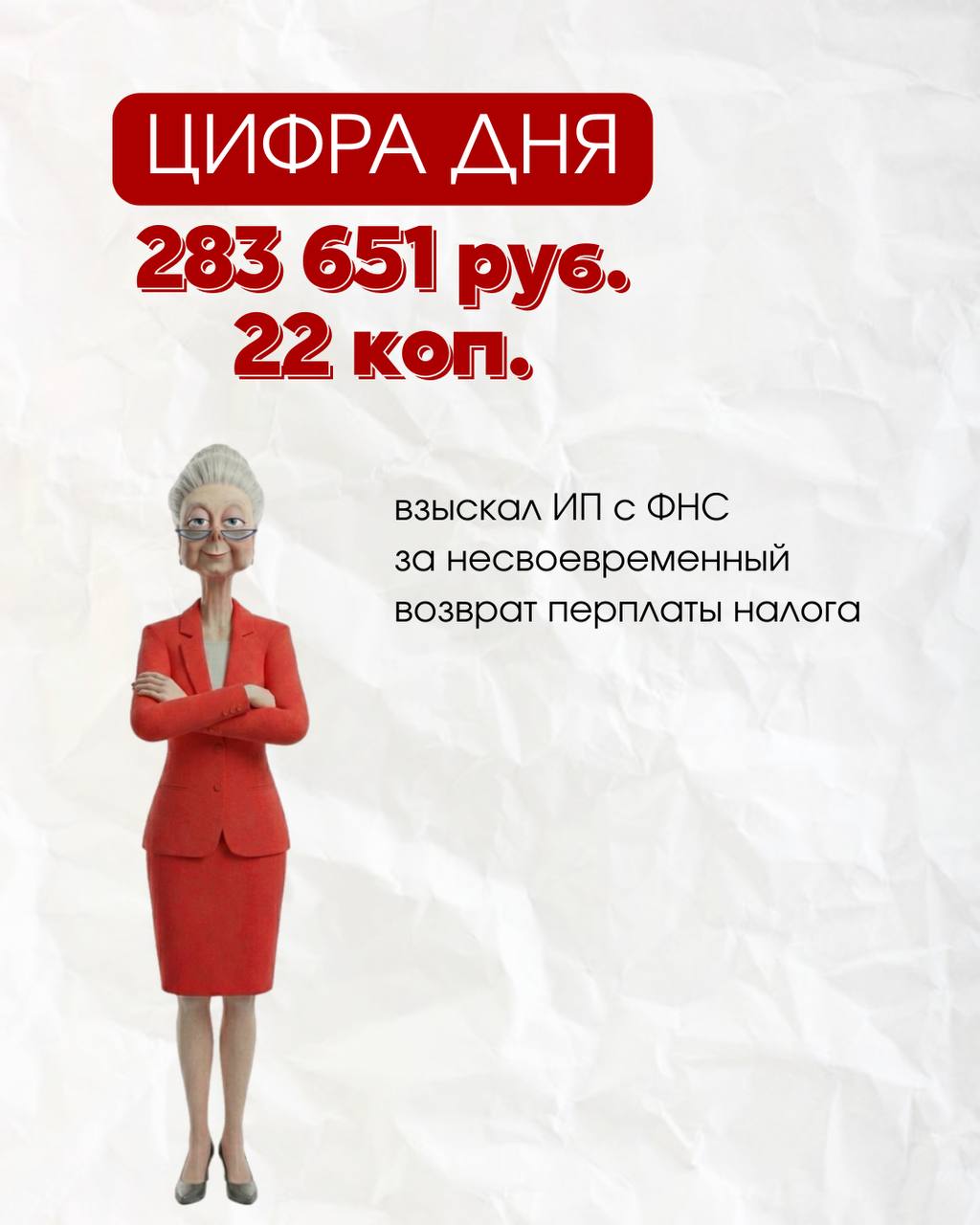

Возврат излишне уплаченного налога по отмененной через 5 лет сделке суд обязал выплатить проценты В 2018 году ИП Гриднева М Ю получила доход по сделке и уплатила с него налог по упрощенной системе налогообложения УСН Однако позже в судебном порядке эта сделка была признана недействительной Поскольку доход фактически перестал быть таковым ранее уплаченный налог за 2018 год стал излишне уплаченным Хронология и суть спора 17 01 2019 предпринимателем представлена первичная налоговая декларация по налогу по УСН за 2018 год с указанием дохода в размере 4 369 620 руб налога к уплате 159 272 руб 28 12 2018 был заключен договор купли продажи недвижимого имущества Стоимость всего недвижимого имущества составляет 25 000 000 руб Денежная сумма в размере 24 000 000 руб уплачена покупателем до подписания договора денежная сумма в размере 1 000 000 руб должна быть уплачена покупателем в срок до 28 12 2019 29 08 2020 ИП представлена уточненная налоговая декларация корректировка N 1 по налогу по УСН за 2018 год с указанием дохода в размере 28 369 620 руб доплачен в бюджет 03 09 2024 в размере 1 440 000 руб Решением суда 18 09 2023 был расторгнут договор купли продажи 25 12 2023 ИП представлена уточненная налоговая декларация корректировка N 2 по налогу по УСН за 2018 год с указанием дохода в размере 4 369 620 руб 19 01 2024 в инспекцию представлено заявление о возврате излишне уплаченной суммы налога по УСН в размере 1 440 000 руб Полагая что переплата по налогу по УСН подлежит возврату ИП Гриднева М Ю обратилась в Арбитражный суд с исковым заявлением к ФНС об обязании возвратить излишне уплаченный налог в размере 1 440 000 руб Решением АС Челябинской области от 24 10 2024 по делу N А76 17723 2024 исковые требования ИП удовлетворены В соответствии с вышеуказанным решением суда в отдельной карточке налоговых обязанностей по УСН 27 02 2025 отражена переплата в сумме 1 440 000 руб которая учтена в сальдо ЕНС По состоянию на 03 03 2025 у налогоплательщика зафиксировано положительное сальдо ЕНС в сумме 1 474 193 46 руб 03 03 2025 направлено заявление о распоряжении путем возврата суммой денежных средств формирующих положительное сальдо ЕНС в сумме 1 400 000 руб Денежные средства 06 03 2025 перечислены на счет налогоплательщика Руководствуясь положениями статьей 79 НК РФ ИП обратился в АС с исковым заявлением о взыскании процентов начисленных на сумму излишне уплаченного налога Позиция ФНС Налоговая инспекция категорически не согласилась с требованиями выдвинув следующие аргументы Срок давности ИП обратилась в суд за взысканием сумм только в июле 2024 года спустя более 3 лет после получения дохода Утрата права на уточнение По мнению ведомства на момент подачи заявления налогоплательщик уже утратил право подавать уточненную декларацию за 2018 год Отсутствие оснований для процентов Инспекция считала что суды неверно применили нормы материального права и в выплате процентов следует отказать в полном объеме Что решил суд Суды трех инстанций встали на сторону предпринимателя указав на нарушение сроков возврата Период начисления Проценты были начислены за период с 05 02 2024 по 10 02 2025 Сумма к выплате Суд обязал МИФНС 32 по Челябинской области выплатить ИП 283 651 рубль 22 копейки в качестве процентов Итог Арбитражный суд Уральского округа 02 февраля 2026 года подтвердил законность этих требований и оставил решения нижестоящих судов в силе Полный текст Постановления Арбитражного суда Уральского округа от 2 февраля 2026 г N Ф09 5767 25

Похожие новости

+5

+5

+2

+2

+6

+6

+7

+7

+6

+6

СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

1 час назад +5Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

13 часов назад +2Транспортные прокуроры Ямала и Кургана добиваются соблюдения законодательства и возврата бюджетных средств

Происшествия

9 часов назад +6Верховный суд обобщил практику банкротных споров за 2025 год

Происшествия

1 день назад +7ЛДПР требует вернуть 103 млрд рублей переплат за ЖКХ через Генпрокуратуру

Политика

1 день назад +6В Турции предложен законопроект о налоговой амнистии для иностранных активов

Политика

1 день назад