VM Finance

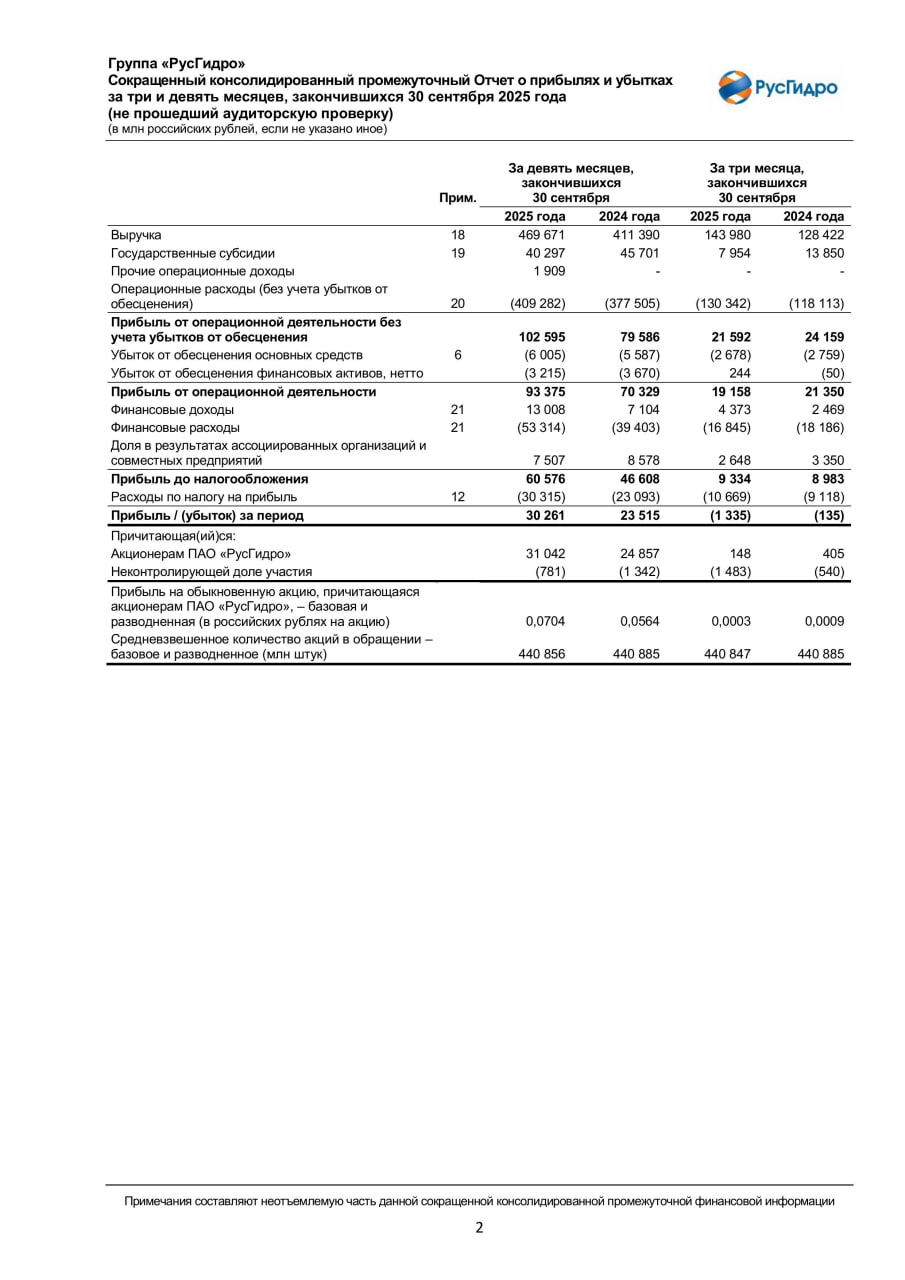

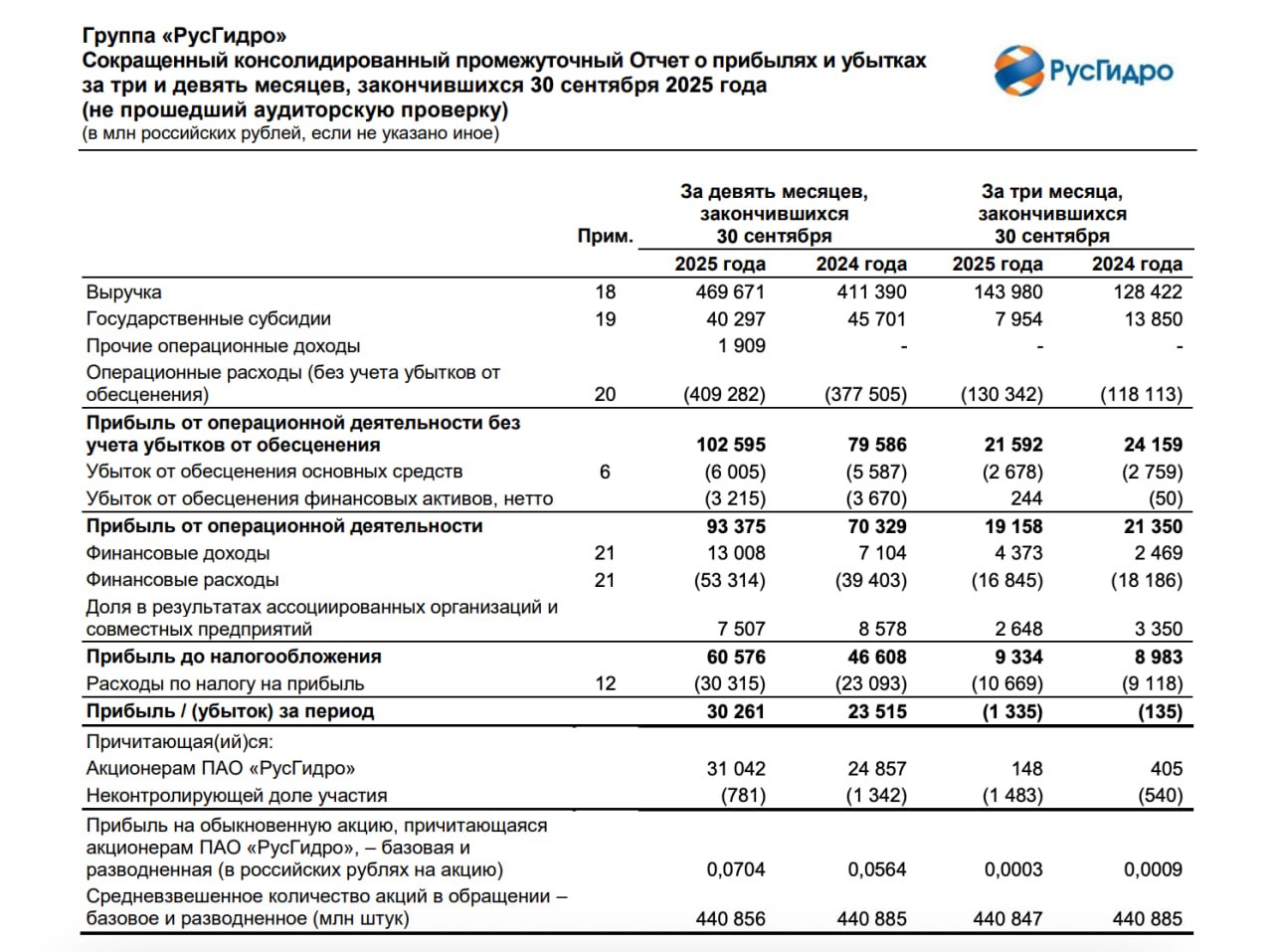

HYDR отчетность РУСГИДРО По итогам 9 месяцев 2025 года общая выручка с учетом государственных субсидий в соответствии с МСФО выросла на 11 6 г г до 510 0 млрд рублей EBITDA за отчетный период увеличилась на 18 6 до 130 6 млрд рублей Чистая прибыль показала прирост 28 7 достигнув 30 3 млрд рублей на фоне более сдержанного темпа прироста операционных расходов 8 4

BigpowerNews

Чистая прибыль РусГидро по МСФО за 9 мес 2025г выросла на 28 7 до 30 3 млрд рублей Выручка группы за девять месяцев с учетом государственных субсидий выросла на 11 6 до 510 млрд рублей EBITDA увеличилась на 18 6 до 130 6 млрд рублей Положительная динамика основных финансовых показателей группы РусГидро главным образом отражает увеличение объемов и стоимости реализации электроэнергии и мощности в том числе в связи с переходом рынка электроэнергии на Дальнем Востоке к конкурентному нерегулируемому ценообразованию и плановой индексацией тарифов на электроэнергию пояснили в компании

Energy Today

РусГидро увеличило прибыль и выручку на фоне увеличения объемов и стоимости реализации электроэнергии и мощности в том числе в связи с переходом рынка электроэнергии на Дальнем Востоке к конкурентному нерегулируемому ценообразованию и плановой индексацией тарифов на электроэнергию Чистая прибыль РусГидро по международным стандартам финансовой отчетности за январь сентябрь 2025 года составила 30 3 млрд руб что на 28 7 выше чем за аналогичный период прошлого года следует из отчета компании Выручка группы за девять месяцев с учетом государственных субсидий выросла на 11 6 до 510 млрд руб EBITDA за отчетный период увеличилась на 18 6 до 130 6 млрд руб

Переток для своих

Кредиты и займы числящиеся на балансе РусГидро в третьем квартале выросли почти на 100 млрд рублей в конце сентября показатель составил 730 39 млрд рублей кварталом ранее 635 51 млрд рублей по итогам марта 570 4 млрд рублей При этом финансовые и нефинансовые ковенанты госхолдингом соблюдаются говорится в опубликованной сегодня отчётности РусГидро по МСФО Также продолжается рост стоимости форвардного контракта с ВТБ По итогам сентября она оценивается в 34 16 млрд рублей за три месяца до этого составляла 32 89 млрд рублей в конце марта 30 86 млрд а в начале года 30 7 млрд Чистая прибыль РусГидро за девять месяцев выросла на 28 7 по сравнению с аналогичным периодом прошлого года до 30 3 млрд рублей EBITDA на 18 7 до 130 6 млрд рублей

БКС Экспресс

Отчет РусГидро за 9 месяцев 2025 РусГидро опубликовала финансовую отчетность по МСФО за 9 месяцев 2025 г Основные показатели Выручка 510 млрд руб 11 6 год к году г г EBITDA 130 6 млрд руб 18 6 г г Чистая прибыль 30 3 млрд руб 28 7 г г Положительная динамика основных финансовых показателей компании отражает увеличение объемов и стоимости реализации электроэнергии и мощности в том числе в связи с переходом рынка электроэнергии на Дальнем Востоке к конкурентному нерегулируемому ценообразованию и плановой индексацией тарифов на электроэнергию Основное влияние на финансовый результат оказали существенный рост процентных расходов 60 7 к аналогичному периоду 2024 г обусловленный уровнем ключевой ставки Банка России и увеличением долгового портфеля компании в связи с реализацией масштабной инвестиционной программы а также возросшие расходы по налогу на прибыль 31 3 По состоянию на отчетную дату активы компании увеличились на 223 6 млрд руб или 16 4 в сравнении с показателем на начало года преимущественно за счет увеличения стоимости основных средств в связи с реализацией инвестиционной программы Взгляд БКС Результаты за III квартал 2025 по МСФО чуть хуже г г EBITDA снизилась на 7 г г выручка 12 В целом основное приложение сил это инвестрасходы отрицательный свободный денежный поток РусГидро в 35 млрд руб при капексе 52 млрд руб за квартал Сохраняем Негативный взгляд

Сам ты инвестор!

РусГидро опубликовала отчетность по МСФО за 3квартал и 9 месяцев 2025 года За 9 месяцев выручка выросла на 14 до 469 67 млрд С учетом государственных субсидий рост составил 11 6 до 510 млрд EBITDA прибавила 18 6 до 130 6 млрд чистая прибыль увеличилась на 28 7 до 30 26 млрд на фоне более сдержанного темпа прироста операционных расходов 8 4 За три месяца выручка выросла на 12 1 до 143 98 млрд EBITDA сократилась на 7 2 до 32 26 млрд чистый убыток вырос почти в 10 раз до 1 34 млрд Основное влияние на финансовый результат оказали существенный рост процентных расходов 60 7 обусловленный уровнем ключевой ставки Банка России и увеличением долгового портфеля РусГидро в связи с реализацией масштабной инвестиционной программы а также возросшие расходы по налогу на прибыль 31 3 поясняется в пресс релизе компании Результаты за девять месяцев выглядят неплохо Однако если заглянуть чуть дальше пресс релиза в сам отчет сразу бросается в глаза что в третьем квартале компания на фоне роста выручки в 10 раз увеличила убыток Без государственных субсидий в размере 8 млрд убыток был бы глубже отмечают аналитики проекта Market Power Денежный поток у компании по прежнему отрицательный и на фоне повышенных капитальных затратах в ближайшие годы вряд ли что то изменится полагают эксперты также указывая на высокую долговую нагрузку компании Аналитики Market Power не видят идеи в бумагах РусГидро особенно учитывая что до 2029 года действует мораторий на выплату дивидендов компанией Подписаться на Сам ты инвестор

Дзен Инвестиции

Финансовая отчетность по МСФО Группы РусГидро за 9 месяцев 2025 года hydr Выручка Группы с учетом государственных субсидий выросла на 11 6 по сравнению с показателем за аналогичный период прошлого года до 510 млрд рублей EBITDA за отчетный период увеличилась на 18 6 до 130 6 млрд рублей Чистая прибыль показала прирост 28 7 достигнув 30 3 млрд рублей

Энергетическая гостиная

РусГидро публикует финансовые результаты по МСФО за 9 месяцев 2025 года По итогам 9 месяцев 2025 года общая выручка Группы РусГидро с учетом государственных субсидий в соответствии с Международными стандартами финансовой отчетности МСФО выросла на 11 6 по сравнению с показателем за аналогичный период прошлого года до 510 0 млрд рублей EBITDA за отчетный период увеличилась на 18 6 до 130 6 млрд рублей Чистая прибыль показала прирост 28 7 достигнув 30 3 млрд рублей на фоне более сдержанного темпа прироста операционных расходов 8 4 Положительная динамика основных финансовых показателей Группы РусГидро главным образом отражает увеличение объемов и стоимости реализации электроэнергии и мощности в том числе в связи с переходом рынка электроэнергии на Дальнем Востоке к конкурентному нерегулируемому ценообразованию и плановой индексацией тарифов на электроэнергию Основное влияние на финансовый результат оказали существенный рост процентных расходов 60 7 к аналогичному периоду 2024 года обусловленный уровнем Ключевой ставки Банка России и увеличением долгового портфеля Группы РусГидро в связи с реализацией масштабной инвестиционной программы а также возросшие расходы по налогу на прибыль 31 3 По состоянию на отчетную дату активы Группы увеличились на 223 6 млрд рублей или 16 4 в сравнении с показателем на начало года преимущественно за счет увеличения стоимости основных средств в связи с реализацией инвестиционной программы Группы РусГидро в MAX

Market Power

Русгидро капрасходы и проценты осушают прибыль Энергокомпания отчиталась по МСФО за девять месяцев Русгидро HYDR Инфо и показатели Результаты выручка 510 млрд 11 EBITDA 130 6 млрд 18 6 чистая прибыль 30 3 млрд 28 7 Мнение аналитиков МР Результаты за девять месяцев выглядят неплохо Однако если заглянуть чуть дальше пресс релиза в сам отчет сразу бросается в глаза что в третьем квартале у компании на фоне роста выручки до 144 млрд 12 1 год к году в 10 раз увеличила убыток до 1 3 млрд Без государственных субсидий в размере 8 млрд убыток был бы глубже Растущие процентные расходы 60 7 масштабная инвестпрограмма а также увеличившиеся расходы по налогу на прибыль 31 3 дают о себе знать Денежный поток у компании по прежнему отрицательный и на фоне повышенных капитальных затратах в ближайшие годы вряд ли что то изменится Кроме того долговая нагрузка у компании довольно высокая чистый долг EBITDA LTM 3 6х Вдобавок дивиденды компании инвесторы в обозримом будущем не получат поскольку до 2029 года действует мораторий на выплаты Поэтому мы не видим идеи в акциях Русгидро marketpowercomics

Ars@gera. Инвестиции и управление капиталом

РусГидро HYDR Итоги 9 мес 2025 г рост долга не мешает сохранять двузначные темпы роста прибыли Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2025 г Общая выручка компании выросла на 14 2 до 469 7 млрд руб Указанная динамика обусловлена преимущественно увеличением объемов и стоимости реализации электроэнергии и мощности в т ч вследствие распространения механизма рыночного ценообразования на территорию ДФО с начала 2025 г В посегментном разрезе выручка генерирующего сегмента показала увеличение на 20 7 составив 166 2 млрд руб на фоне роста доходов от реализации электроэнергии на 20 1 до 94 6 млрд руб и увеличения доходов от реализации мощности на 21 6 до 71 3 млрд руб При этом рост среднего тарифа на реализованную электроэнергию по нашим расчетам составил 15 5 Выручка сегмента Энергокомпании ДФО увеличилась на 23 6 составив 131 5 млрд руб что обусловлено преимущественно ростом доходов от реализации электроэнергии Доходы сбытового сегмента компании сократились на 3 1 составив 142 8 млрд руб Прочая выручка выросла на 46 1 отразив результат оказания услуг по строительству ремонту и модернизации гидротехнических сооружений Операционные расходы увеличились на 8 4 составив 409 3 млрд руб Среди отдельных статей отметим увеличение расходов на персонал до 100 3 млрд руб 17 1 в связи с индексацией заработных плат повышение затрат на распределение энергии 15 4 до 38 7 млрд руб на фоне увеличения тарифов сетевых компаний а также возросшие затраты на топливо 6 9 103 9 млрд руб в связи с увеличением цен Дополнительно компания отразила убыток от обесценения финансовых активов в размере 3 2 млрд руб Убыток от обесценения основных средств составил 6 0 млрд руб годом ранее убыток 5 6 млрд руб В итоге операционная прибыль выросла на 32 8 составив 93 4 млрд руб В блоке финансовых статей отрицательное сальдо финансовых доходов расходов составило 40 3 млрд руб против 32 3 млрд руб годом ранее вследствие негативной переоценки стоимости беспоставочного форварда на акции в отчетном периоде 13 1 млрд руб а также увеличившихся процентных расходов с 23 0 млрд руб до 36 9 млрд руб на фоне существенно возросшего долга с 467 0 млрд руб до 730 4 млрд руб При этом соотношение чистого долга к собственному капиталу за год увеличилось с 63 2 до 101 2 В итоге чистая прибыль компании выросла на 24 9 до 31 0 млрд руб По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании Напомним что наш базовый сценарий предусматривает мораторий на дивидендные выплаты до 2027 г а также не учитывает возможную допэмиссию акций для реализации масштабной инвестпрограммы компании В настоящий момент акции РусГидро торгуются с P BV 2025 около 0 3 и не входят в число наших приоритетов ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ блогофорум hydr

Похожие новости

+2

+2

+11

+11

+11

+11

+5

+5

+4

+4

ФосАгро сообщает о росте прибыли на 35% и увеличении выручки на 13% в 2025 году

Экономика

3 часа назад Путин и Чемезов обсудили достижения Ростеха и новые разработки

Политика

7 часов назад +2Нефтегазовые доходы бюджета РФ за 4 месяца 2026 года снизились на 38,3%, но апрель показал рост

Экономика

1 день назад +11Сокращение грантов для МСП в I квартале 2026 года на 53% вызывает опасения у экспертов

Экономика

1 день назад +11Сокращение выплат топ-менеджерам девелоперов в 2025 году на 29,3%

Экономика

1 день назад +5Опрос ФОМ: россияне оценивают ухудшение финансового положения на фоне роста доходов

Экономика

1 день назад +4