20 октября, 14:10

Минфин утвердил новые правила налогообложения доходов банков и компенсаций командировочных расходов

Налоговый советник

НДФЛ с сумм компенсации работодателем ИП расходов работников на услуги бизнес залов VIP залов аэропортов в служебных командировках Письмо Минфина России от 22 мая 2025 г 03 04 05 50428 Департамент налоговой политики рассмотрел обращение от 26 03 2025 и по вопросу налогообложения доходов физических лиц сообщает следующее Согласно п 1 ст 226 Налогового кодекса Российской Федерации далее Кодекс в частности индивидуальные предприниматели от которых или в результате отношений с которыми налогоплательщик получил доходы указанные в п 2 ст 226 Кодекса обязаны исчислить удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц Указанные лица именуются в главе 23 Налог на доходы физических лиц Кодекса налоговыми агентами Таким образом при получении налогоплательщиком от налогового агента дохода подлежащего обложению налогом на доходы физических лиц налоговый агент обязан исполнить обязанности предусмотренные в частности ст 226 Кодекса Перечень доходов освобождаемых от обложения налогом на доходы физических лиц содержится в ст 217 Кодекса П 1 ст 217 Кодекса установлено что при оплате работодателем расходов связанных со служебной командировкой не подлежат обложению налогом на доходы физических лиц в частности фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно сборы за услуги аэропортов комиссионные сборы расходы на проезд в аэропорт или на вокзал в местах отправления назначения пересадок на провоз багажа расходы по найму жилого помещения оплате услуг связи получению и регистрации служебного или дипломатического паспорта получению виз а также расходы связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту Таким образом суммы компенсации работодателем работникам их расходов за пользование услугами бизнес залов VIP залов в аэропортах в период нахождения в служебных командировках не содержатся в перечне не облагаемых налогом на доходы физических лиц расходов на командировки Заместитель директора Департамента Р А ЛЫКОВ

Налоговый советник

Налог на прибыль и доходы средства признаваемые средствами целевого финансирования и целевыми поступлениями Письмо Минфина России от 22 мая 2025 г 03 03 06 3 49979 Департамент налоговой политики рассмотрел обращение от 28 02 2025 и сообщает что исчерпывающий перечень средств признаваемых средствами целевого финансирования и целевыми поступлениями не учитываемыми в целях налогообложения прибыли организаций установлен пп 14 п 1 и п 2 ст 251 Налогового кодекса Российской Федерации далее Кодекс Таким образом доходы полученные налогоплательщиком налога на прибыль организаций не поименованные в ст 251 Кодекса подлежат учету при формировании налоговой базы по налогу на прибыль в общеустановленном порядке Заместитель директора Департамента А А СМИРНОВ

QAMS QazTrading

Минфин утвердил правила расчета налогооблагаемого дохода банков Министерство финансов утвердило совместное постановление с Нацбанком об определении налогооблагаемого дохода по банковской деятельности сообщает КГД Документ разработан во исполнение нового Налогового кодекса и определяет порядок расчета дохода по видам деятельности 25 по операциям связанным с кредитованием бизнеса 20 по прочим направлениям деятельности Банкам предоставлено право самостоятельно выбирать метод распределения расходов 1 Пропорциональный распределение общих затрат по доле доходов 2 Классификационный разделение расходов на прямые и общие исходя из причинно следственной связи Выбранный метод должен быть закреплен в налоговой учетной политике банка

Нацбанка

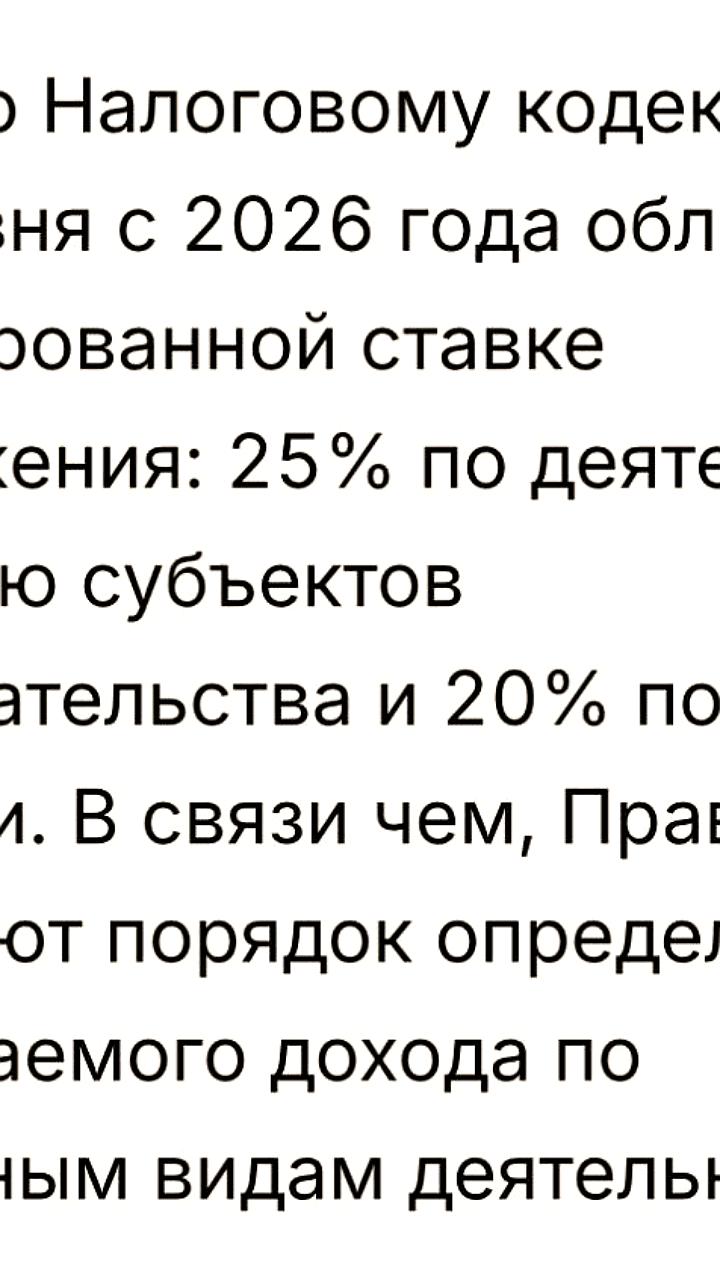

Минфин и Нацбанк своим совместным постановлением утвердили Правила определения налогооблагаемого дохода по банковской деятельности Как мы уже писали согласно новому Налоговому кодексу банки второго уровня с 2026 года облагаются по дифференцированной ставке налогообложения 25 на деятельность по кредитованию субъектов предпринимательства и 20 по прочей Правила регламентируют порядок начисления дохода убытка налога nb kz

Finmentor.kz

Надеюсь в сообщении КГД Минфина опечатка и КПН по 25 относится к банковской деятельности осуществляемой БВУ за исключением налогооблагаемого дохода полученного от деятельности по кредитованию субъектов предпринимательства как указано в подпункте 4 пункта 2 статьи 357 Налогового кодекса А ставка КПН по 20 относится к деятельности по кредитованию субъектов предпринимательства Update Исправили сообщение

Похожие новости

+5

+5

+6

+6

+5

+5

+4

+4

+2

+2

+6

+6

СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

1 день назад +5Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

11 часов назад +6Минстрой обновил методику сметного ценообразования

Политика

1 день назад +5Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

1 день назад +4Госдума рассматривает законопроект о уголовной ответственности за незаконный майнинг

Происшествия

1 день назад +2Транспортные прокуроры Ямала и Кургана добиваются соблюдения законодательства и возврата бюджетных средств

Происшествия

1 день назад +6