6 июня, 09:36

Экономические эксперты ожидают снижения ключевой ставки ЦБ в ближайшее время

Spydell_finance chat

Экономика объективна. Всегда. В конце прошлого года были дискуссии на тему дальнейшей траектории КС, и "горячие" головы утверждали её дальнейший рост. Я тогда, работая в реальном секторе, настаивал на изложенной ниже последовательности факторов. Высокий уровень кредитования был обусловлен двумя факторами: необходимостью пополнения оборотных средств в связи с ростом цен и необходимостью гашения старых кредитов - то есть, вынужденной потребностью, от которой бизнес будет стараться избавиться. Разница между заимствованиями, продиктованными ростом бизнеса и описанной выше структурой спроса на деньги принципиальна: в первом случае бизнес заинтересован в росте объема привлечённых средств, во втором - в сокращении. В соответствии с этим было очевидным дальнейшее сокращение кредитования по мере адаптации бизнес-процессов, сокращении оборотных запасов, снижения динамики роста цен. За сокращением кредитования должно было следовать снижение предложения по привлечению средств - процентов по депозитам, иначе банки стали бы генерировать убытки. В след за этим - снижение кредитных ставок, вне зависимости от существующей на тот момент КС. Что мы сейчас и наблюдаем. А образующийся разрыв между КС и фактическим банковским предложением вынудил бы ЦБ перейти к снижению КС. Я уверен, что речи о какой-то позиции, о какой-то риторике со стороны ЦБ не идёт. Ещё раз: экономика объективна, и ЦБ вынужден идти в фарватере существующей объективной реальности. А она такова, что если стоимость денег во времени будет искусственно завышаться, то это не принесёт никаких "плюсов", но приведёт к проблемам в банковском секторе. Поэтому, точно так же, как полгода назад я утверждал, что траектория КС - горизонт и вниз, как пару месяцев настойчиво утверждаю, чтобы покупали валюту те, кто ищет, куда вложить рубли, так же я буду утверждать, что вектор КС - строго вниз, сначала медленно, затем более активно, подобно движению с хаёв синусоиды.

Общероссийское движение Предпринимателей

Глава "Ростеха" Чемезов: Ожидаем снижения ставки, причем уже очень давно. Тема больная для всей промышленности, для всей экономики. Будем верить, что это произойдет" Ранее глава "Роснефти" Игорь Сечин: ЦБ формирует курс без учета условий работы компаний реального сектора, что создает дополнительные издержки. Из-за роста ключевой ставки процентные расходы по займам выросли в 1.8 раза год к году. Промышленность, действительно, проваливается в кризис. В апреле Росстат зафиксировал рост всего на 1,5% в годовом выражении, что фактически означает стагнацию. Причем тренд остается нисходящим. Центр макроэкономического анализа и краткосрочного прогнозирования ЦМАКП рассчитал динамику обрабатывающей промышленности без учета энергетики и отраслей, связанных с ВПК. По итогам апреля зафиксирован спад на 1,6% год к году. Причина не в санкциях, не в технологических ограничениях и не в падении спроса. Главный тормоз – политика Центробанка, который, по сути, действует вразрез с интересами страны. Это не преувеличение и не популизм, а факт. Ошибки бывают у всех – не исключение и Правительство. Но кабмин работает над их исправлением, устраняет перекосы, и, главное, движется в правильном направлении, ставя цель фронтального развития экономики. А вот цели и действия Центробанка остаются непонятными для любого здравомыслящего человека. Таргетирование инфляции не может быть самоцелью – это всего лишь один из инструментов, и между ними должен быть баланс. ЦБ же игнорирует и условия гибридной войны с Западом, и задачи технологического суверенитета, и переход к новой системе мироустройства. Тем не менее, есть высокая вероятность, что давление на регулятора наконец-то даст результат. Цикл снижения ключевой ставки может начаться уже в пятницу вероятность – 70% . В крайнем случае – в июле. Но каждая неделя промедления оборачивается новыми потерями для российской экономики. Константин Двинский

Re: Russia

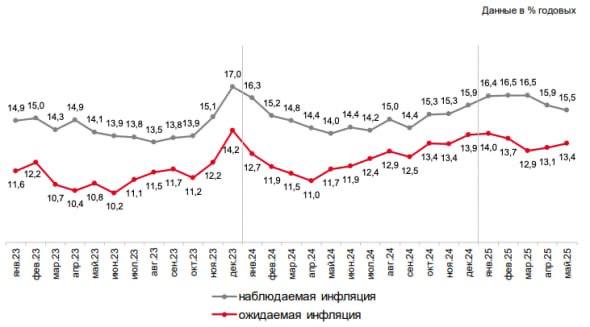

Недоохлаждение: рост зарплат и потребления замедлился, но не настолько, чтобы ЦБ мог снизить ставку без риска разгона инфляции #аналитика Динамика зарплат и потребления в России — одна из ключевых тем в завтрашнем обсуждении решения по ключевой ставке. После зарплатного спурта 2024 года номинальные и реальные зарплаты начали резко замедляться. На динамику влияет как охлаждение экономики, так и ускорение инфляции в конце прошлого года. Рост реальных зарплат сходит на нет. В марте они выросли всего на 0,1% по сравнению с прошлым годом, а за квартал — на 3,4% против 11% годом ранее. Спрос на рынке труда остается повышенным, хотя дефицит кадров уже не такой острый, как год назад. Это замедляет падение зарплат, не позволяя им корректироваться в такт замедляющейся экономике. В номинальном выражении темпы роста начали снижаться еще в конце 2024 года, а в начале 2025-го тренд усилился. Инфляция, напротив, ускорилась и пока остается высокой. Потребление также замедляется, но не обвально. Главный фактор — недоступность кредита: высокая ставка делает заемные деньги слишком дорогими. В то же время индекс потребительских настроений снижается медленно. Единственный сегмент, где россияне ощутили ухудшение ситуации, — это дорогие товары длительного пользования, такие как квартиры и автомобили, для покупки которых заемные деньги критичны. Снижение ставки сделает кредиты доступнее и одновременно снизит привлекательность вкладов, высвободив деньги для потребления. Если же ставка останется на текущем уровне, давление на гражданские сектора экономики усилится — спрос продолжит сокращаться. Правительству и ЦБ предстоит пройти между Сциллой и Харибдой: последствия перегрева, допущенного ранее, быстро не рассеются, и любое решение будет иметь высокую цену. Подробнее > Не открывается ссылка? Читайте здесь Главные материалы недели — в нашей email-рассылке

Столыпин 2.0

Всё познается в сравнении: есть ли предмет для дискуссии о необходимости снижения ставки в России? На фоне недавних заявлений министра экономики Решетникова о рисках переохлаждения экономики продолжается дискуссия о вероятности рецессии в России. Продолжается, хотя, казалось бы, о чем тут дискутировать: официальные прогнозы Правительства и ЦБ говорят лишь о замедлении темпов роста. Причем, и в текущем, и в будущем 2026 году. Да, только что вышедшая статистика по промышленному производству за январь-апрель говорит, что хотя рост еще продолжается, но в ряде отраслей ориентированных на потребительский спрос, производство уже сокращается. И таких отраслей все больше. Но рукотворные, по сути, проблемы не только у нас. Уточненная оценка Бюро экономического анализа подтверждает спад в экономике США в 1-м квартале на фоне достаточно хаотичных действий в сфере внешней торговли. И дальше тоже будет интересно. Если судить по недавнему решению суда в США, говорящему, что, вводя тарифы, Трамп превысил свои полномочия. Экономика любит предсказуемость. А инвестиции нуждаются в источниках финансирования. И это еще больше месяца назад доходчиво продемонстрировало Национальное статистическое бюро Китая, оценившее рост экономики страны за I квартал в 5,4% в годовом выражении. И это не помешало Народному банку Китая в мае снизить ставку и понизить требования по резервированию. Поэтому с точки зрения реальной экономики у нас очень хотелось бы увидеть, во-первых, снижение ставки уже на ближайшем заседании. А во-вторых - четкое подтверждение дальнейшей траектории смягчения денежно-кредитной политики.

СМАРТЛАБ НОВОСТИ

Глава Ростеха Чемезов: Ожидаем снижения ставки, причем уже очень давно. Тема больная для всей промышленности, для всей экономики. Будем верить, что это произойдет Читать далее

Антон Цымбал|Инвестиции, финансовое планирование

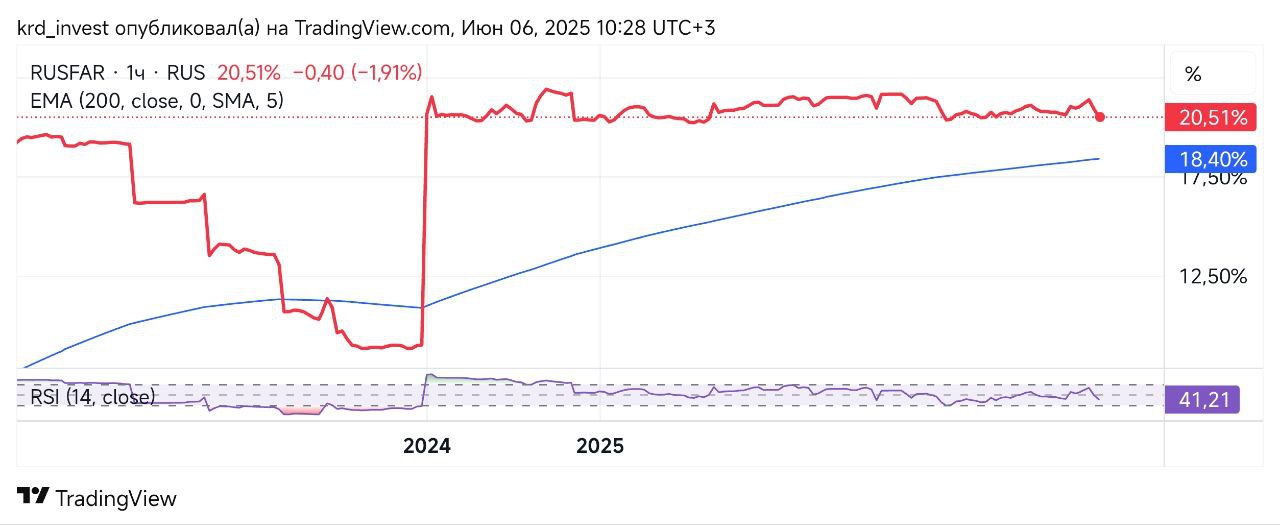

Акции компаний РФ. Актуальное. Ключевая ставка. На этот раз интрига на заседании ЦБ действительно присутствует: впервые за долгое время сценарии сохранения и снижения ставки выглядят почти равновероятными. Практически вся основная макроэкономическая статистика сейчас говорит в пользу снижения ставки: инфляция замедляется, экономика охлаждается, кредитная активность слабеет, а реальная ставка остаётся на рекордно высоком уровне. Кредитование: Кредитование бизнеса слабеет уже несколько месяцев Потребительские кредиты падают третий месяц подряд апрель: –0,7% Средства юрлиц на счетах — минус 0,7%. Инфляция замедляется: Апрельские темпы роста цен снизились Укрепление рубля –42% к доллару с начала года и высокая ставка сдерживают инфляцию Экономика и ВВП: ЦБ ждёт роста ВВП в 2025 на уровне 1–2% — ниже прогноза Минэкономразвития 2,5% Во II–III кварталах возможна околонулевая динамика или даже техническая рецессия Денежная масса М2 — замедляется Инфляция замедляется, экономика охлаждается, но ожидания — растут. ЦБ будет действовать осторожно: скорее всего не снизит ставку, но даст сигнал, что в июле начнётся цикл снижения. Это позитивный фактор для акций компаний РФ. Вместе с этим, основное влияние на ценообразование сейчас оказывает геополитика, а не экономика, про это также не стоит забывать российскому инвестору. #экономика #РФ Midex Capital

Никита Кричевский

Не стоит гадать о ключевой ставке. Она далеко не главный триггер скверного состояния экономики. Есть еще не в меру крепкий рубль, растущий с целью уменьшения инфляции. Есть бюджет, дыра в котором прогнозируется в 3,8 трлн руб по году. Есть двузначно растущие тарифы, очередная итерация которых случится через 3,5 недели. Есть игнорирование русского этоса экономического характера нации . И потом. Власть никогда и ничего не делает под давлением. Ибо это признак слабости. Мой прогноз: 75%, что ставка останется прежней, и 25%, что незначительно снизится. В любом случае, принципиально ничего не изменится.

ПОЛИТИКА В КРУГУ

Не стоит делать выводы о ключевой процентной ставке. Она не является основным показателем тревожной ситуации в экономике. Существует также чрезмерно сильный рубль, укрепляющийся с намерением снизить уровень инфляции. Бюджет, в котором ожидается дефицит в 3,8 триллиона рублей по итогам года. Мы наблюдаем двузначный рост тарифов, и очередное их повышение ожидается через 3,5 недели. Игнорируется также русский этос, касающийся экономических аспектов нации. Кроме того, власти никогда не действуют под давлением. Это считается признаком слабости. По моему мнению, вероятность того, что ставка останется на текущем уровне, составляет 75%, а шанс на небольшое снижение — 25%. В любом случае, кардинально ничего не изменится.

Investing channel

Я не ожидаю от ЦБ снижения ставки, но ожидаю смену риторики. Как будет вести себя рынок если я окажусь прав, возможно микро слив и откуп, но по факту не важно. Если риторика станет мягче, а будущая статистика покажет снижение инфляции, то как я и говорил ставку снизят на следующем заседании. По мне сейчас куда важнее услышать заявления Эльвиры, чем гадать о снижении ставки. Ставка вниз - рынок и доллар вверх!

Похожие новости

+37

+37

+4

+4

+1

+1

+2

+2

+11

+11

+1

+1

В России зафиксирована недельная дефляция впервые с августа 2025 года

Экономика

1 день назад +37Опрос ФОМ: россияне оценивают ухудшение финансового положения на фоне роста доходов

Экономика

1 день назад +4Эксперты обсудили будущее секьюритизации и M&A на фоне регуляторных изменений

Экономика

19 часов назад +1Рост наличных денег в России на фоне проблем с цифровыми платежами

Экономика

1 день назад +2Сокращение грантов для МСП в I квартале 2026 года на 53% вызывает опасения у экспертов

Экономика

1 день назад +11Кризис на российском рынке стали: рентабельность компаний достигает рекордных минимумов

Экономика

1 день назад +1