30 мая, 17:00

Центробанк России отмечает снижение кредитной активности на фоне высоких ставок

Банковская Правда

Средний размер потребительского кредита несколько вырос в апреле по сравнению с началом года, но остался на 10% ниже показателей начала 2024-го, при этом общий объем кредитования рухнул более чем вдвое, с ускорением падения с 49% в декабре 2024-го до 57% в апреле 2025-го . • Автокредиты обвалились на 58%, а рыночная ипотека стала почти недоступной из-за ставок около 30% и стартовых взносов до 75%. • Жесткая политика ЦБ, включая повышение ключевой ставки и макропруденциальные меры, подавляет спрос, несмотря на рост доходов. • Эксперты отмечают охлаждение спроса на авто, электронику и смартфоны, а высокие ставки по вкладам стимулируют сбережения. • Банки сокращают кредитные лимиты, что в перспективе 1–2 лет может снизить потребление населения.

73online — Ваша Даша

Сегмент потребительского кредитования переживает сложные времена — Центробанк проводит жесткую ограничительную политику, ставки для ряда заемщиков оказываются заградительными. Объём кредитования увеличивается сравнительно невысокими темпами. И хотя общая задолженность снижается, «просрочка» показывает рост. Подписывайтесь: 73online Присылайте новости

Хроники Армении

Ипотечные и потребительские кредиты растут высокими темпами, значительно превышающими как темпы роста экономической активности, так и темпы роста зарплаты и иностранных переводов, и существенно высокий рост обязательств в сравнении с доходами населения может представлять риски для финансовой системы в будущем. Об этом говорится в исследовании фонда «Луйс». «Темпы роста экономической активности, хотя и несколько ускорились, остаются на низком уровне, составив за январь-апрель 2025 года около 4,4%. Это связано с тем, что факторы, обеспечивавшие высокий рост в предыдущие годы, нейтрализованы, а новые пока не сформировались. При таком развитии событий темпы роста сохранятся на низком уровне. Тенденций к восстановлению показателей экспорта не наблюдается. Существенно снижаются как показатели экспорта, так и импорта. Основным фактором снижения является сокращение объемов реэкспорта золота в прошлом году. Факторов, существенно способствующих росту экспорта по остальным товарным группам, также нет», - отмечается в исследовании.

Записки декабриста

В Петербурге этой весной продолжили снижаться объёмы розничного кредитования, отмечают аналитики. По странам с аналогичным периодом 2024-го, все показатели сократились более чем в 2 раза по сравнению с весной 2024 года. Неудивительно, учитывая кредитную политику Центробанка, ужесточившего требования к платёжеспособности заёмщиков. «Идеальным» должником, по оценке регулятора, является тот, кто тратит на обслуживание кредитов менее 50% своего ежемесячного дохода. Проще говоря, клиенты у которых на выплаты уходит больше денег, стали неинтересными для банков. Напомню, первые ограничения для потребительских кредитов были введены в январе 2023-го. Затем они ежеквартально ужесточались. А с июня, кстати, ужесточаются ипотека и автокредитование.

Банковская Правда

Просрочка по кредитным картам в России за полгода выросла на 70% до 110 млрд рублей, что составляет 3% от общего объема задолженности по этому продукту. • Основные причины — высокие ставки до 50% с учетом скрытых комиссий , инфляция 8,3% в I квартале 2025 года и снижение реальных доходов населения. • Банки, столкнувшись с ростом рисков и убыточностью кредиток из-за ключевой ставки в 21%, ужесточают условия: сокращают грейс-периоды, лимиты и повышают комиссии, что делает этот инструмент менее доступным для заемщиков. • Эксперты отмечают, что «золотой век» выгодных кредитных карт остался в прошлом.

ProБанки

Кредитные карты под ударом: почему кредитки стали финансовой ловушкой? Просрочка по кредитным картам выросла до 3% ₽110 млрд — это на 70% больше, чем полгода назад. Средняя ставка по картам — 27%, а с учетом скрытых комиссий за обслуживание, снятие наличных достигает 50%. Банки ужесточают условия: сокращают грейс-периоды, лимиты и повышают комиссии — из-за ключевой ставки ЦБ в 21%. Россияне продолжают брать кредитки даже при высоких ставках, но инфляция 8,3% и падение реальных доходов лишают их возможности платить. Кредитные карты превращаются в «долговые капканы»: банки заманивают льготным периодом, но реальная цена займа бьет по кошельку вдвое сильнее. ProБанки

ProБанки

Кредитный марафон: россияне рванули за займами вопреки высоким ставкам данные «Сравни» . Потребительские кредиты взлетели на 49% за апрель при росте на 5% год к году. Автокредиты выросли в 1,7 раза за месяц, демонстрируя рекордный спрос. Кредитные карты прибавили 17%, но эксперты советуют ждать снижения ставок до осени. Рост выдачи автокредитов в 2,3 раза за год показывает — даже при ставках под 30% спрос на «быстрые деньги» только крепнет. Рынок замер в ожидании снижения ключевой ставки — банки наращивают выдачу, но рискуют столкнуться с волной дефолтов, если доходы россиян не успеют за платежами. ProБанки

РСХБ Управление Активами

ЦБ отмечает, что кредитование все больше способствует переходу к более умеренным темпам роста совокупного спроса в экономике. Вклад корпоративного кредитования в стимулирование спроса снизился, а отрицательное влияние со стороны розничного кредитования усилилось. Иными словами, в период с мая 2024 г. по апрель 2025 г. кредит создавал меньше спроса в экономике по сравнению с предыдущим 12-месячным периодом май 2023 г. — апрель 2024 г. . В марте 2025 г. розничный кредитный портфель с учетом сезонных колебаний практически не изменился. Предварительные данные за апрель показывают аналогичную картину. Основным фактором охлаждения кредитной активности остается снижение спроса на кредиты из-за высоких ставок. Число заявок на кредиты заметно упало относительно средних уровней прошлых лет, при этом доля одобренных заявок немного выросла по сравнению с концом 2024 г. Ужесточение макропруденциальных требований оказывает ограниченное влияние на замедление кредитования, помогая сдерживать накопление рисков в отдельных сегментах рынка. Кроме того, аналитики ЦБ указывают на то, что прирост денежной массы в 2025 г. остается существенно ниже средних уровней 2023–2024 гг., что будет способствовать постепенному снижению инфляционного давления. Германия впервые с 1991 г. обошла Японию по объему чистых иностранных активов, став крупнейшим кредитором мира. По итогам 2024 г. общий объем иностранных активов японских компаний, домохозяйств и правительства увеличился на 13% и составил рекордные 533,05 трлн иен $3,7 трлн . Однако Германия превзошла этот показатель, достигнув уровня $3,96 трлн. Третье место по величине иностранных активов сохраняет Китай с показателем $3,58 трлн. Рост объема иностранных активов в Германии поддерживался значительным профицитом счета текущих операций, который в 2024 г. составил 248,7 млрд евро. Для Японии этот показатель равнялся 29,4 трлн иен около 180 млрд евро . Кроме того, за прошлый год евро укрепился по отношению к иене примерно на 5%.

Forbes Russia

Просрочка по кредитным картам выросла почти на 70% за полгода, до 110 млрд рублей к весне 2025 года, следует из данных ОКБ. Качество обслуживания займов ухудшилось, а сами банки стараются по максимуму заработать на пользователях кредиток, в том числе уменьшая грейс-периоды и сокращая лимиты

Bankiros.ru 📣

Просрочка по кредиткам выросла на 70% за полгода Объем просроченной задолженности по кредитным картам в первом квартале достиг 3% от всех долгов по этому продукту, а сумма выросла до 110 млрд рублей, сообщили в ОКБ. Качество обслуживания таких займов резко сократилось из-за инфляции и высоких ставок: средние ставки по кредиткам составляют 27%, а полная стоимость кредитных карт с учетом допвыплат составляет порядка 50%. При этом банки продолжают ухудшать условия, сокращая грейс-периоды и урезая лимиты. #кредитная_карта Будь в курсе с Банкирос Буст

Похожие новости

+24

+24

+8

+8

+7

+7

+1

+1

+4

+4

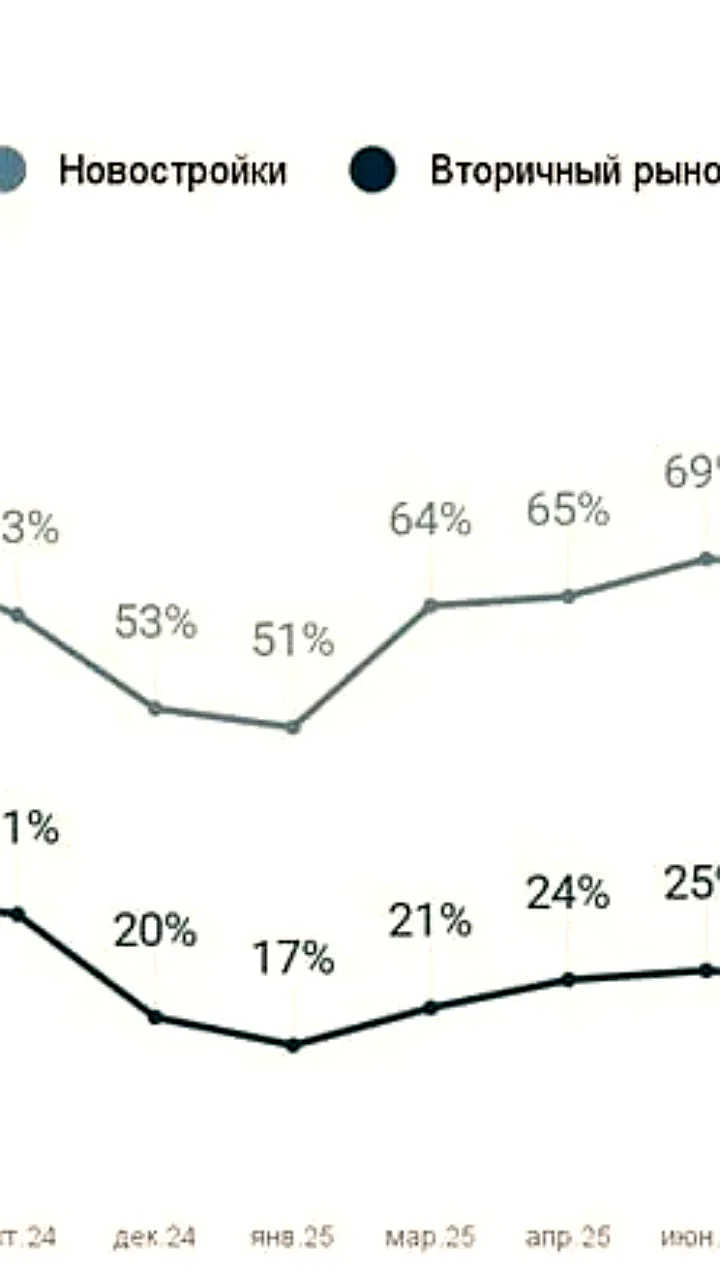

Улучшение качества ипотечных кредитов в 2025 году: меньше просрочек и новые заемщики

Экономика

1 день назад +24ВТБ сообщает об оживлении ипотеки на вторичном рынке жилья в России

Экономика

1 день назад +8Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

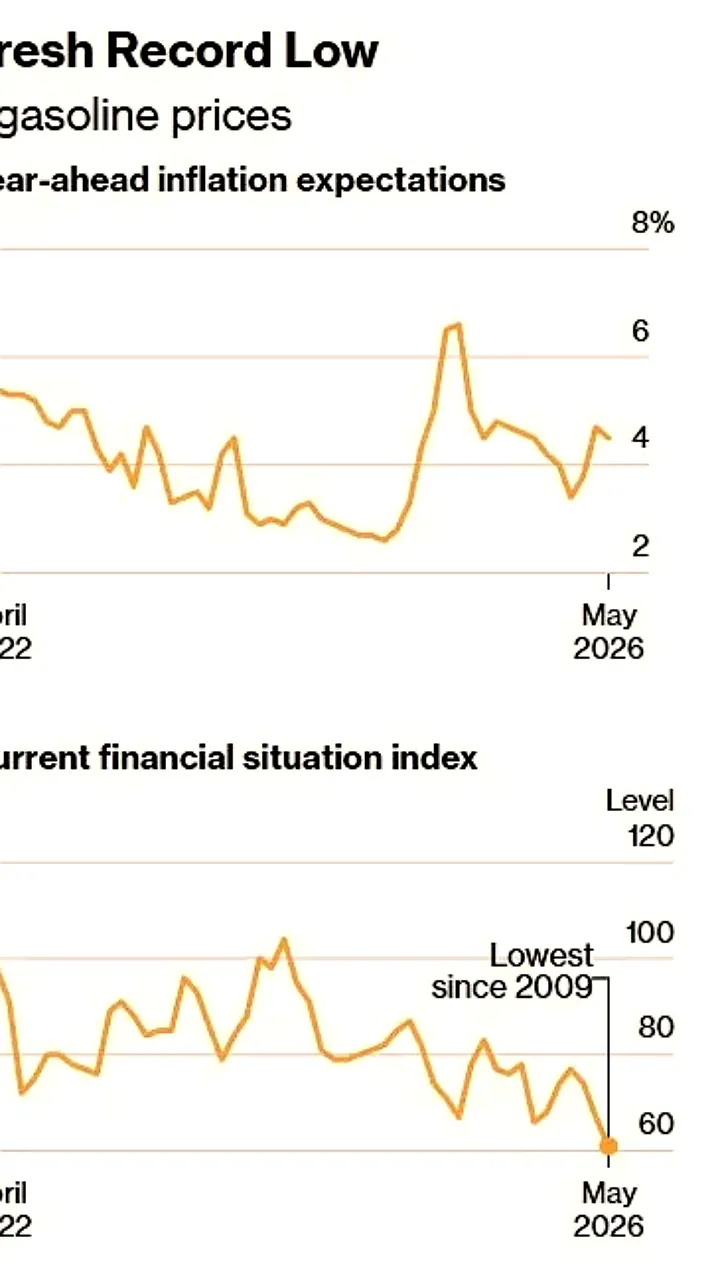

1 день назад +7Потребительские настроения в США достигли рекордно низкого уровня в мае

Экономика

9 часов назад Неделя с 28 апреля по 4 мая: инфляция снизилась до 0,02%

Экономика

1 день назад +1Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

1 день назад +4