28 апреля, 13:03

Цены на конструкционные стальные трубы достигают двухлетних минимумов из-за профицита и снижения спроса

Ещё по теме

СМАРТЛАБ НОВОСТИ

Цены на конструкционные стальные трубы в апреле упали до двухлетних минимумов из-за профицита мощностей и падения спроса – Ъ Читать далее #TRMK

МеталлургЪ

Цены на конструкционные стальные трубы к середине апреля упали до двухлетних минимумов #производство Как сообщает КоммерсантЪ, одна из причин — сильный профицит мощностей и их простой, особенно у крупных компаний, на фоне общего падения цен на сталь и спроса на нее на внутреннем рынке. Мощности по производству конструкционных труб превышают спрос более чем в три раза. По мнению экспертов, производство в этом сегменте могут сократить как мелкие предприятия, так и крупные игроки. При этом последние могут пострадать даже сильнее из-за более дорогой логистики и низкой маржинальности работы с сегментом ИЖС, который пока показывает наиболее стабильное потребление Ваш МеталлургЪ

Фундаменталка NEWS

Цены на конструкционные стальные трубы в апреле упали до двухлетних минимумов из-за профицита мощностей и падения спроса – Ъ К середине апреля 2025 года цены на конструкционные стальные трубы профильные, водогазопроводные, специальные и трубы общего назначения упали до минимумов за два года. Например, стоимость тонны водогазопроводных труб составила 64,6 тыс. руб., а электросварной трубы — 63,3 тыс. руб. Одной из причин падения цен является сильный профицит мощностей, которые превышают спрос более чем в три раза, и их простой, особенно у крупных компаний. Мощности остаются невостребованными на фоне стагнации внутреннего спроса, который сократился в 2024 году на 5% по сравнению с 2023 годом. В первом квартале 2025 года производство конструкционных труб малого и среднего диаметра снизилось на 18%, а объем потребления сократился на 14%. Основной потребитель труб — строительный сектор. Снижение спроса на конструкционные трубы, особенно в сегменте труб общего назначения и профильных труб, составило 5–7%. В ближайшие месяцы эксперты прогнозируют краткосрочные скачки спроса на фоне строительного сезона, однако глобальный тренд на снижение производства и цен сохранится. Мелкие и крупные предприятия могут сократить выпуск труб, особенно из-за высокой логистики и низкой маржинальности. Перспективным сегментом может стать газификация, для которой потребуется государственная поддержка.

Нержавейка

Конструкционные стальные трубы подешевели до двухлетних минимумов. Этого следовало ожидать с учетом того, что мощности по их производству превышают спрос более чем в три раза. Для примера, стоимость тонны водогазопроводных труб — 64,6 тыс. рублей минимум с конца июля 2023 года , тонны электросварной трубы — 63,3 тыс. рублей минимум с марта 2023 года . Эксперты говорят, что все игроки нацелены на сокращение производства. При этом крупняк пострадает даже больше из-за более дорогой логистики и низкой маржинальности работы с сегментом ИЖС. В прошлом году трубники произвели 5,8 млн тонн конструкционных труб малого и среднего диаметра МСД, -5% г/г . Основной потребитель таких труб — стройка, а динамика их потребления отрицательная. Перспективным сегментом потребления труб МСД может стать развитие сетей доставки газа от газопроводов конечным потребителям, но для этого требуется господдержка. В сегменте котельных труб для машиностроения потребление показало рост на 8%, но другие машиностроительные трубы демонстрировали спад: подшипниковые на 28% , общего назначения на 7% , нержавеющие на 6% . Бурение стимулирует спрос на трубную продукцию в сегменте OCTG, но трубы большого диаметра не особо востребованы из-за стагнации крупных трубопроводных проектов. ™ Нержавейка

Новгород Великий

К середине апреля цены на конструкционные стальные трубы опустились до минимальных за последние два года уровней. Это связано с избытком производственных мощностей, особенно у крупных компаний, и снижением спроса на сталь на внутреннем рынке. Производственные возможности в этом сегменте превышают спрос более чем в три раза. Эксперты прогнозируют, что сокращение производства затронет как мелкие, так и крупные предприятия. При этом крупные компании могут столкнуться с большими потерями из-за высоких логистических затрат и низкой рентабельности в сегменте индивидуального жилищного строительства, который пока демонстрирует относительно стабильный спрос.

Похожие новости

+9

+9

+5

+5

+2

+2

+10

+10

+1

+1

Сокращение импорта стали ЕС может стоить Украине до 1 млрд евро

Экономика

5 часов назад +9Правительство Германии предупреждает о негативных последствиях войны на Ближнем Востоке для экономики

Экономика

1 день назад Госдума предупреждает о возможном росте коммунальных платежей на 20-30% этой осенью

Экономика

1 день назад +5Сергей Собянин отменяет строительство жёлтой ветки метро в Москве

Общество

1 день назад +2ОАЭ планируют удвоить экспорт нефти через порт Фуджейра в условиях кризиса

Общество

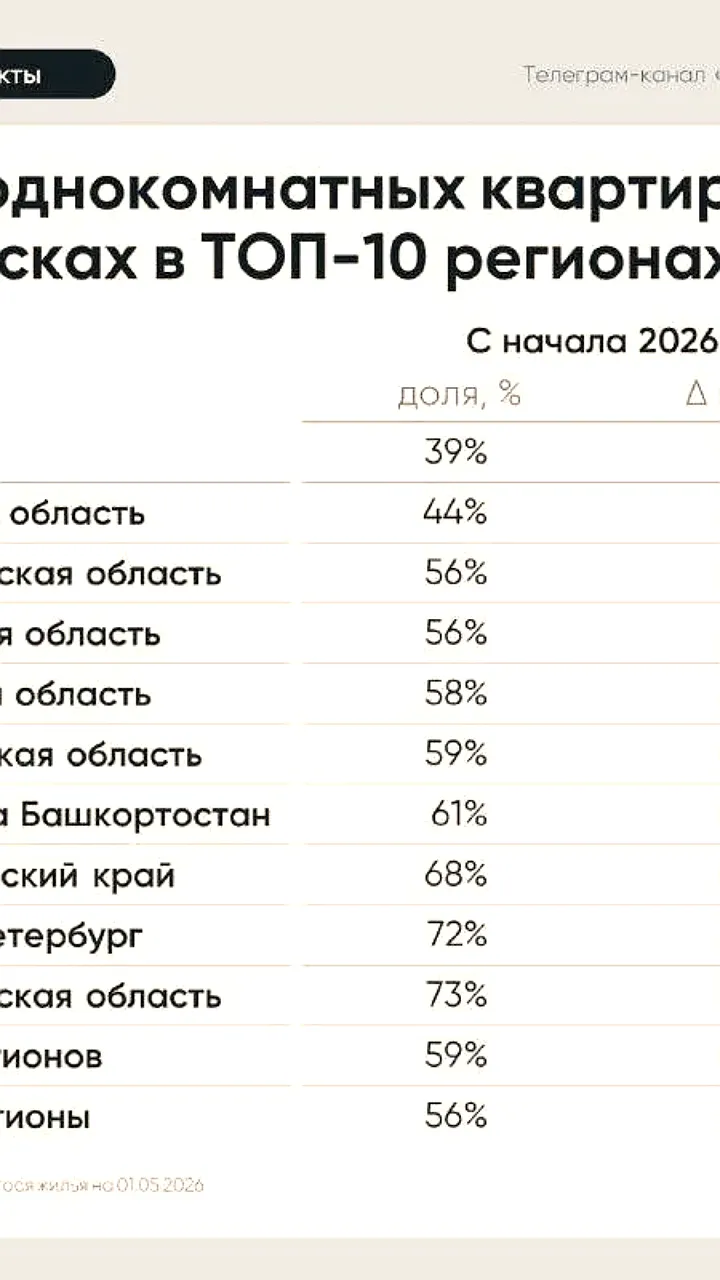

1 день назад +10Анализ рынка новостроек: однокомнатные квартиры в России и регионах

Общество

1 день назад +1