Ещё по теме

Свойкировский.рф

С января 2025 года Банк России введет единый ипотечный стандарт Документ установит запрет на схемы с аккредитивами, а также ипотечные программы, которые приводят к завышению цен на жильё.

Около | ЦБ

Ипотека по-новому С 1 января 2025 года Центробанк России вводит новый стандарт ипотечного кредитования, нацеленный на снижение рисков и защиту заемщиков. Под запрет подпадут популярные, но небезопасные схемы, которые привели к искусственному завышению цен на квартиры. Что изменится • Запрет на аккредитивы. Больше нельзя будет использовать договоры, где средства дольщиков размещаются не на эскроу-счетах, а на аккредитивах. Это уберет риск потери денег в случае проблем у банка. • «Кешбэк-ипотека» исчезнет. Схемы, где часть первого взноса возвращалась заемщику, уходят в прошлое из-за их высокой рискованности. • Субсидированная ставка от застройщика. Этот механизм приводил к удорожанию жилья на 20% и больше. Теперь он под запретом. • Плата за снижение ставки. Банки больше не смогут брать с заемщиков комиссию за понижение ипотечного процента. Последствия для рынка • Спрос на новостройки может снизиться на 20–30% в первые месяцы 2025 года. У застройщиков сократится число акций, которые привлекали покупателей. Банки и девелоперы начнут искать новые схемы для стимуляции продаж. Эксперты предполагают, что взамен появятся бонусы, не связанные с ипотекой, например, скидки на парковки или отделку. Могут вернуться рассрочки или аренда с последующим выкупом жилья. Возможны новые, сложные комбинации скидок и trade-in программ. Около ЦБ

Мила Колоколова | Инвестиции

Ипотечный стандарт с 2025 года. Что это? С 2025 года в России планируется внедрение нового ипотечного стандарта, который будет направлен на изменение условий ипотеки. Также в последнее время на рынке недвижимости появилось множество схем: субсидии от застройщиков, кешбэки, ипотека с минимальными взносами. Решено в этом всё навести порядок. 1. Планируется уменьшить количество документов, необходимых для оформления кредита, а также упростить процесс оценки платежеспособности заемщика. 2. Возможно, будут предложены более гибкие условия по процентным ставкам, а также различные программы для поддержки молодых семей и других категорий граждан. Все расчёты с застройщиками будут проводиться только через эскроу-счета, защищённые системой страхования вкладов. Это исключает риск утраты средств до получения квартиры. Ожидается активное использование цифровых технологий для оформления ипотечных сделок, что позволит сократить время на оформление и повысить прозрачность. Бонусы в виде кешбэков или возвратов не могут учитываться при оплате первого взноса. Это сделает процесс более финансово устойчивым для покупателя. Может быть введен новый подход к оценке качества жилья, что позволит избежать проблем с покупкой некачественных объектов. Рекомендуемый срок ипотеки — не более 30 лет, сумма займа — до 80% от стоимости жилья. Как это все скажется на инвесторах? Банки перестанут давать кредиты всем подряд или с минимальной проверкой. Новые правила помогут избежать ситуации, когда человек берёт неподъёмный кредит. Рассрочек явно станет меньше, сложнее будет приобрести недвижимость без полной суммы. Вот такие дела. Что вы думаете?!

Ильнур Ишкиев | канал

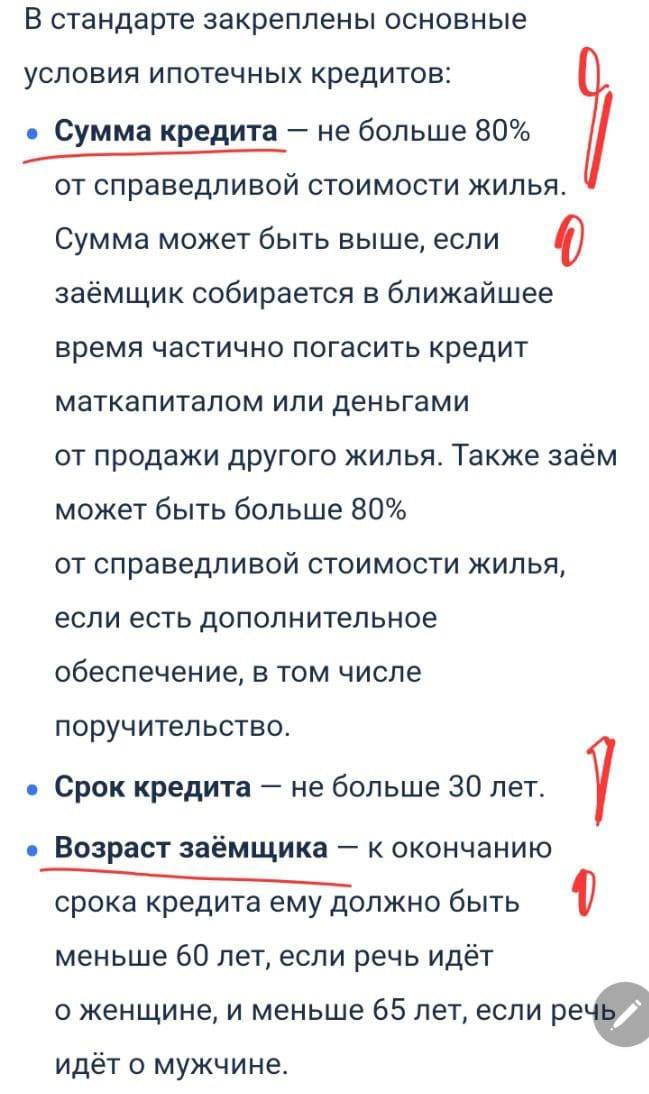

Новый стандарт защиты ипотечных заемщиков начнет действовать с января 2025 года Документ согласован с Банком России. Цель нового стандарта: Уменьшить риски при ипотечном кредитовании. Банки будут более подробно информировать заемщиков об условиях кредита и связанных рисках. Что изменится: Банки не смогут держать ипотечные деньги на аккредитивах, где они не защищены страхованием вкладов. В первоначальный взнос нельзя будет включать кешбэк. Стандарт запрещает банкам получать вознаграждение от застройщиков за пониженную ставку для клиента, если это приводит к удорожанию квартиры. Речь про «субсидируемые ипотеки», когда покупатель переплачивает продавцу за квартиру, а тот отдает деньги банку в качестве комиссии за недополученные по процентам доходы. Ипотечные договоры будут заключаться на срок не более 30 лет и на сумму не выше 80% стоимости недвижимости. Банкам запрещено снижать ставку по ипотеке за доплату Банки обязаны: Раскрывать все условия кредита и риски до заключения договора. Отвечать на вопросы заемщиков. Информировать о разнице в полной стоимости кредита при установлении пониженной процентной ставки. Возвращать неиспользованную часть вознаграждения при досрочном погашении кредита. С 1 января 2025 года новый стандарт станет обязательным для всех банков и будет применяться ко всем новым ипотечным договорам. #Ипотека

Социнформ

В январе 2025 года вступит в силу новый ипотечный стандарт, призванный свести к нулю применение высокорисковых схем кредитования. В частности, под запрет попадает перевод средств не сразу на эксроу-счет, а на аккредитив, который не покрывается страховой. Не допускаются и другие широко применяемые в регионах уловки, которые позволяют застройщикам реализовать едва ли не все выставленные в продажу объекты. До конца года им предстоит отладить свою стратегию с учетом нововведений.

РБК Недвижимость

С января заработает ипотечный стандарт: какие кредиты станут недоступными Главной целью ипотечного стандарта является минимизация высокорискованных схем на рынке ипотеки и защита заемщиков. Документ вводит запрет на схемы покупки новостроек, которые ЦБ считает рискованными. Среди них: Аккредитивы при покупке жилья. Ипотека с кешбэком. Ипотека по субсидированной ставке от застройщика, которая приводит к завышению цены на квартиру. Комиссия от заемщиков за пониженную ставку по ипотеке lанный пункт вступит в силу с 1 июля 2025 года . Банкам рекомендовано заключать ипотеку на срок не более 30 лет и на сумму не выше 80% справедливой стоимости предмета ипотеки. Банки должны предупредить заемщиков о возможных комиссиях, завышении цены жилья и рисках, которые за этим последуют. Банк также должен проинформировать заемщика о доступных программах с господдержкой. С введением ипотечного стандарта данные схемы фактически станут недоступны. Это приведет к снижению и без того невысокого спроса на ипотеку, говорят эксперты, опрошенные «РБК-Недвижимостью». В то же время банки и застройщики, по мнению экспертов, будут искать обходы ограничений и придумывать новые схемы. Подробнее читайте здесь. #ипотека Читать РБК Недвижимость в Telegram

Белая Каска

С 1 января 2025 года в России заработает новый ипотечный стандарт Эскроу вместо аккредитива. Запрещено длительное размещение средств на аккредитивах вместо перевода на эскроу-счета. Это снизит риски для заемщиков, так как средства на эскроу-счетах защищены системой страхования вкладов в отличие от денег на аккредитивах. Это также поможет избежать ситуации, когда банк использует деньги с аккредитивов для получения прибыли. Деньги с эскроу-счета застройщик может получить только после сдачи квартиры ее владельцу, то есть на этапе строительства получить их нельзя. Бонусы банкам от застройщика. Банки больше не будут получать вознаграждение от застройщиков за снижение ставки, если это ведет к искусственному завышению стоимости жилья. Сейчас застройщики предлагают пониженную ставку, но это сопровождается повышением цены на квартиру. То есть застройщик в любом случае компенсирует свои расходы. Первоначальный взнос. В сумме первоначального взноса не получится учитывать деньги, которые вернутся покупателю после приобретения квартиры, например, кэшбэк от застройщика или банка. Это закрывает возможность покупки жилья без оплаты первоначального взноса. Единые условия. ЦБ закрепляет единые условия ипотеки для всех. Так, например, рекомендовано заключать договор ипотеки на срок не более 30 лет и на сумму не выше 80% от стоимости жилья. Информирование заемщика. Банки будут обязаны проговорить все условия и сведения, касающиеся кредита, а также сообщить обо всех рисках для заемщика до подписания договора. Кредитор также обязан ответить на вопросы заемщика об ипотеке и о дополнительных к ней услугах например, страховках . Запрет на плату за пониженную ставку. С июля 2025 года также планируют запретить банкам брать комиссию за пониженную ставку по ипотеке. До июля 2025 года банки обязаны: • при досрочном погашении ипотеки компенсировать заемщику избыточно уплаченную им стоимость пониженной ставки; • до заключения соглашения о пониженной ставке предоставить расчет полной стоимости кредита без учета пониженной ставки.

Инвест-Пул "Редкая сделка"

Ипотечный стандарт с 2025 года: что изменится? С 2025 года в России вводятся новые ипотечные правила, направленные на упрощение процессов и повышение безопасности на рынке недвижимости. В частности, будет снижено количество документов, необходимых для оформления кредитов, а также будет упрощена проверка платежеспособности заемщика. Все расчеты с застройщиками будут проходить через эскроу-счета, что гарантирует защиту средств до получения недвижимости. Кроме того, ожидаются более гибкие условия по процентным ставкам, программы для поддержки молодых семей и других категорий граждан. Цифровизация сделок ускорит процесс оформления ипотеки и повысит ее прозрачность. Бонусы вроде кешбэков и субсидий больше не будут учитываться при оплате первого взноса, что сделает процесс более финансово устойчивым. Также вводятся новые подходы к оценке качества жилья, чтобы исключить риск покупки некачественных объектов. Рекомендуемые условия ипотеки: срок до 30 лет и сумма займа до 80% от стоимости жилья. Как это скажется на инвесторах? Банки ужесточат проверку клиентов и перестанут давать кредиты всем подряд. Это поможет исключить ситуации с оформлением неподъемных кредитов, которые клиенты не в состоянии платить. Рассрочек тоже станет меньше, и приобрести недвижимость без достаточного финансирования станет сложнее. Ходят слухи, что застройщикам также ограничат возможность выдавать рассрочки. Пишите в комментариях, что думаете об этих нововведениях. Мы же постом ниже дадим свою оценку этим новостям.

Похожие новости

+6

+6

+7

+7

+12

+12

+2

+2

+4

+4

+6

+6

Ипотечные просрочки в 2025 году ниже уровня 2024 года, но одобрение заявок снижается

Экономика

13 часов назад +6Объем банковских вкладов в Прикамье и Псковской области продолжает расти

Экономика

9 часов назад +7Единая Россия предлагает списание просроченных кредитов для военнослужащих СВО

Политика

5 часов назад +12Снижение жалоб на банки и страховые компании, рост обращений к МФО в I квартале 2023 года

Экономика

1 день назад +2Стагнация цен на квартиры в России: рынок недвижимости сталкивается с избытком и снижением спроса

Экономика

11 часов назад +4Рост доли предупредительных сбережений россиян по данным экономистов ЦБ

Экономика

1 день назад +6