19 ноября, 09:33

Финансовые результаты компаний за 9 месяцев 2024 года: рост прибыли и доходов

Трейдер book аналитика

Чистая прибыль "Европлана" по МСФО за 9 месяцев выросла на 6% Чистая прибыль лизинговой компании "Европлан" по МСФО по итогам января-сентября 2024 года составила 11,3 млрд рублей, что на 6,3% больше, чем в аналогичном периоде 2023 года 10,6 млрд рублей , говорится в отчете компании. #leas

FinProfit.club

Европлан опубликовал финансовые результаты по МСФО за 9 месяцев 2024 г. Чистый процентный доход: 18,6 млрд руб. +48% год к году г/г . Чистый непроцентный доход: 11,4 млрд руб. +24% г/г . Чистая прибыль: 11,3 млрд руб. +6% г/г . Лизинговый портфель: 261 млрд руб. +14% с начала 2024 г. . Капитал на 30 сентября 2024 г. составил 54 млрд руб. +21% с начала 2024 г. . Рентабельность капитала RОETTM : 32,1%. Рентабельность активов ROATTM : 5,6%. С января по сентябрь 2024 г. Европлан закупил и передал в лизинг более 43 тыс. единиц автотранспорта и техники +11% г/г на сумму 184,7 млрд руб. с НДС +8% г/г . Отчет встречен с позитивом, Основные показатели в норме. Но проблемы с высокой ставкой, все еще давят на бизнес #LEAS #отчет

РСХБ Инвестиции

Европлан представил отчетность по итогам 9 мес. 2024 г. Чистый процентный доход составил 18,6 млрд руб., продемонстрировав рост на 48% г/г. Чистый непроцентныйдоход вырос до 11,4 млрд руб. или на 24% г/г. Лизинговый портфель вырос на 14% г/г, до 261 млрд руб. Чистая прибыль составила 11,3 млрд руб., +6% г/г. Более сдержанный рост прибыли связан с отражением единовременного эффекта от перерасчета отложенного налога на прибыль в связи с увеличением ставки налога на прибыль. Рентабельность капитала – 32,1%, рентабельность активов – 5,6%. Европлан продолжает наращивать лизинговый портфель, демонстрируя уверенные финансовые результаты. На фоне роста ставок ожидаемая стоимость риска увеличилась до 2,2%. Выручка Группы Астра выросла на 84% г/г, до 8,6 млрд руб. благодаря кратному росту продаж продуктов экосистемы и роста доходов от сопровождения продуктов. Отгрузки увеличились на 98% г/г, до 10,1 млрд руб. Скорр. EBITDA увеличилась на 97% г/г, до 2,4 млрд руб., тогда как скорр. чистая прибыль продемонстрировала рост на 68% г/г, до 2,4 млрд руб. Долговая нагрузка компании продолжает сохраняться на комфортном уровне и на отчетную дату составила 0,34х чистый долг/EBITDA LTM. Группа Астра продолжает активно масштабироваться, что находит отражение на финансовых результатах компании. С момента IPO бумаги Группы выросли более чем на 50%. Наш таргетпо бумаге – 595 руб./акция. На конец 3 кв. розничный кредитный портфель МТС Банка вырос на 18,3% с начала года, до 401,1 млрд руб. Чистые процентные доходы выросли на 28,3% г/г за 9 мес.2024 г., до 32,1 млрд руб. За 9 мес. 2024 года операционные доходы до создания резервов увеличились на 20,5% г/г до 56,0 млрд руб. Рентабельность капитала снизилась до 19,3% по сравнению 22,7% годом ранее. #daily #interfax

Финансовая Леди

«Европлан» опубликовал отчетность по МСФО за девять месяцев Основные показатели: чистая прибыль выросла на 6% год к году, до ₽11,3 млрд, здесь отражено влияние единовременного эффекта от пересчета отложенного налога на прибыль в связи с увеличением ставки налога с 2025 года; чистый процентный доход составил ₽18,6 млрд +48% год к году ; чистый непроцентный доход составил ₽11,4 млрд +24% ; лизинговый портфель вырос на 14% с начала года, до ₽261 млрд. Европлан — одна из самых эффективных лизинговых компаний с рентабельностью ROE на уровне 32% при P/B=1,4х. Однако в ближайшем будущем высокая ставка приведет к замедлению темпов роста бизнеса. Поэтому менеджмент решил выплатить 6 млрд руб. дивидендов вместо 3 млрд руб. — 50 руб. на акцию для сохранения высокой рентабельности. Мне нравится бизнес и менеджмент. На начале цикла снижения ставки Европлан будет одним из главных бенефициаров.

Т-Инвестиции

Европлан: ключевая ставка будет давить на бизнес Лизинговая компания опубликовала отчет за девять месяцев 2024 года. Чистая процентная маржа Европлана достигла 9,8%, прибавив 1,2 п.п. год к году. Развитие стратегии по предоставлению услуг, связанных с владением авто, позволяет также наращивать долю непроцентных доходов. На них приходится 40% операционных доходов компании. В условиях высокой ключевой ставки клиентам тяжелее исполнять обязательства — это причина, по которой стоимость риска в третьем квартале возросла до значения выше 2,9% с менее 1% в 2023 году. Давление на чистую прибыль, как и ожидалось, оказала донастройка налоговой системы. Единовременный эффект от пересчета отложенного налога на прибыль составил более 2 млрд рублей, что привело к падению чистой прибыли за квартал на 17%. Рост доналоговой прибыли при этом составил 28% год к году. Менеджмент компании сохранил ожидания по чистой прибыли на конец года в диапазоне 14—16 млрд рублей. Для достижения этой цели в четвертом квартале необходимо заработать еще около 3 млрд рублей. Прогноз по приросту лизингового портфеля был сокращен с 20% до 15%. Ранее совет директоров Европлана рекомендовал дивиденды за девять месяцев в размере 50 рублей на акцию. Такая выплата дает доходность около 8%. Голосование акционеров назначено на 4 декабря. Чтобы получить дивиденды, нужно купить бумаги LEAS до 12 декабря включительно. Аналитики Т-Инвестиций сохраняют нейтральный взгляд на акции Европлана, так как мы ждем повышения ключевой ставки на ближайшем заседании ЦБ. Решение регулятора окажет негативное влияние на спрос со стороны лизингополучателей. #отчет

Финам.RU Новости компаний

Чистая прибыль «Европлана» по МСФО за 9 месяцев увеличилась до 11,3 млрд рублей Чистая прибыль «Европлана» по МСФО за 9 месяцев 2024 года увеличилась до 11,29 млрд рублей по сравнению с 10,62 млрд рублей годом ранее за аналогичный период. Об этом говорится в финансовой отчетности компании. Процентные доходы «Европлана» в отчетном периоде выросли до 39,73 млрд рублей после 24,64 млрд рублей в прошлом году. Чистый процентный доход составил 18,62 млрд рублей против 12,55 млрд рублей годом ранее. Прибыль до налогообложения выросла до 16,74 млрд рублей с 13,58 млрд рублей. По итогам 3 квартала 2024 года чистая прибыль компании снизилась до 2,52 млрд рублей с 3,61 млрд рублей. Процентные доходы увеличились до 14,7 млрд рублей с 9,13 млрд рублей. Чистый процентный доход составил 6,65 млрд рублей, а прибыль до налогообложения - 5,76 млрд рублей.

Дзен Инвестиции

Финансовые результаты ЛК «Европлан» по МСФО за 9 месяцев 2024 года Чистая прибыль выросла на 6% и составила 11,3 млрд руб Чистый процентный доход составил 18,6 млрд руб +48% г/г Чистый непроцентный доход составил 11,4 млрд руб. +24% г/г Капитал на 30 сентября 2024 года составил 54 млрд руб. +21% г/г Рентабельность капитала RОE составила 32,1%

Stock News

Европлан #LEAS Чистая прибыль «Европлан» за 9 месяцев 2024 года выросла на 6% Чистая прибыль «Европлан» по МСФО за 9 месяцев 2024 года составила ₽11,297 млрд, увеличившись на 6,3% по сравнению с ₽10,623 млрд в предыдущем году. Чистый процентный доход увеличился на 48,3% до ₽18,624 млрд против ₽12,559 млрд годом ранее. Источник: europlan.ru

Влад | Про деньги

Посмотрел отчет Европлана — понравился. Да, прибыль всего 2,5 млрд руб. по итогам 3-го квартала в прошлом году 3,6 млрд руб. При этом, инвест кейс в деталях: - резервирование составляет 2,5 млрд руб. за 3 кв. или 37,7% от чистого процентного дохода; с 2017 по 2021 норма была до 5%. Это эффект высокой ставки. - 2,1 млрд руб. съела разовая переоценка отложенных налоговых обязательств. Скорректированная прибыль, как минимум, на налог — была бы 4,6 млрд руб, лучший результат в истории компании. И это при 18-й ставке, которая была в 3 квартале, в лизинговом бизнесе ! . Да, было повышение утильсбора, при этом, с 1 января 2025 утильсбор снова будет повышен. Отчет, на первый взгляд, плох, но хорошее скрывается за разовыми факторами, а лучшее — впереди, когда ключевая ставка пойдет вниз.

Альфа-Инвестиции

Европлан и Группа Астра поделились финансовыми результатами по международным стандартам за девять месяцев этого года. Вот главное сравнения год к году Европлан Чистая прибыль = 11,3 млрд рублей +6% , а рентабельность капитала = 32,1%. С начала года компания закупила и передала в лизинг более 43 тысяч автомобилей и техники +11% . Число клиентов увеличилось до 156 тысяч. При этом выросла и ожидаемая стоимость риска, которая показывает устойчивость компании. Из-за перерасчёта налога в III квартале чистая прибыль снизилась на 30,3%. Это чуть лучше, чем ждали наши аналитики. Компании труднее работать при растущей ключевой ставке, и пока этот эффект сохранится. В течение года акции Европлана могут подорожать на 97% — до 1260 рублей за бумагу, считают аналитики Альфа-Банка. Группа Астра Отгрузки передача прав на использование продукта или заключённый контракт выросли на 98% — до 10,1 млрд рублей. Выручка +84% = 8,6 млрд. У компании в четыре раза выросли доходы от продажи продуктов экосистемы без флагмана ОС Astra Linux и более чем в два раза — от их сопровождения. Из-за сезонности пик отгрузок приходится на IV квартал. Учитывая промежуточные результаты, по итогам года ключевые показатели прибавят. Айтишник продолжает зарабатывать на фоне ухода западных компаний, считают наши аналитики. Целевая цена акций Группы Астра на год от аналитиков Альфа-Банка — 647 рублей. Это +26% к котировкам сегодня. #аналитика

Похожие новости

+5

+5

+11

+11

+1

+1

+20

+20

+2

+2

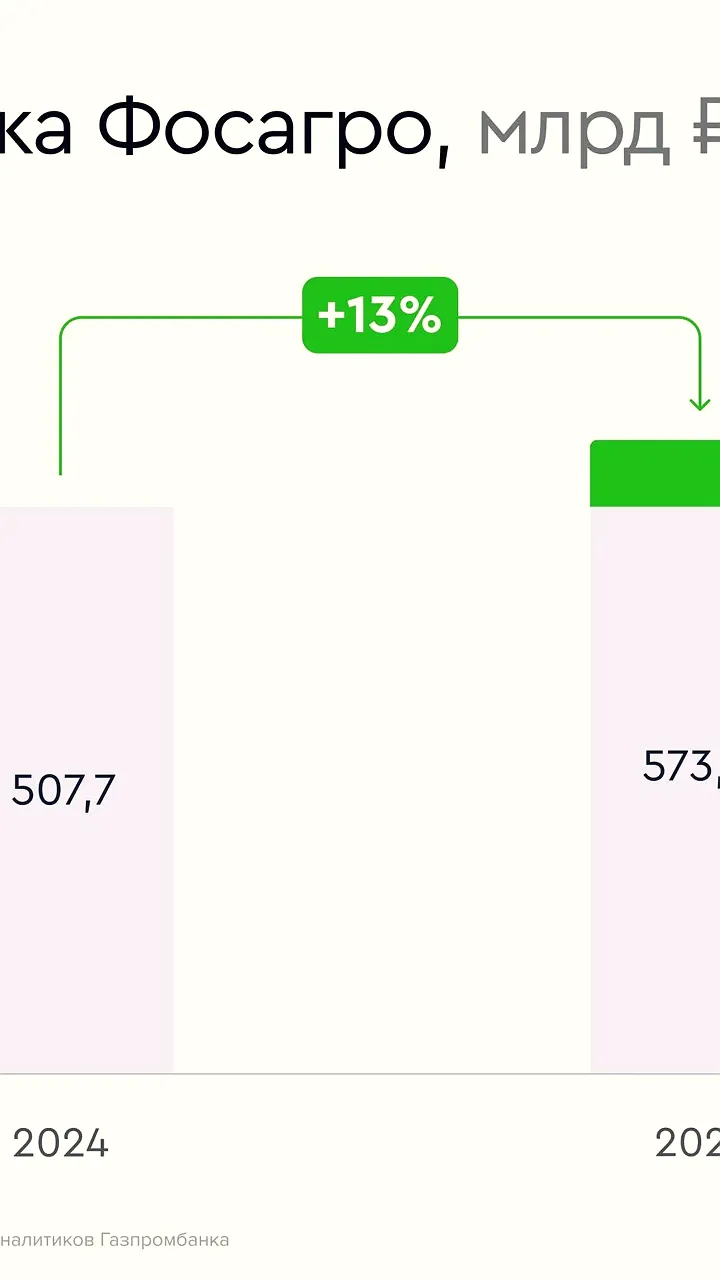

ФосАгро сообщает о росте прибыли на 35% и увеличении выручки на 13% в 2025 году

Экономика

5 часов назад Сокращение выплат топ-менеджерам девелоперов в 2025 году на 29,3%

Экономика

1 день назад +5Сокращение грантов для МСП в I квартале 2026 года на 53% вызывает опасения у экспертов

Экономика

1 день назад +11Эксперты обсудили будущее секьюритизации и M&A на фоне регуляторных изменений

Экономика

23 часа назад +1В апреле 2026 года выдано более 28 тыс. льготных ипотек, что на 4% больше, чем в марте

Экономика

1 день назад +20Делимобиль привлекает до 6,7 млрд рублей от ВТБ для повышения ликвидности

Экономика

12 часов назад +2