11 ноября, 16:00

Банк России планирует внедрение макропруденциальных лимитов для ипотечного кредитования

Ещё по теме

Банк России

Банк России готовит новые инструменты, чтобы эффективнее ограничивать риски в розничном кредитовании Мы планируем применять макропруденциальные лимиты МПЛ для банков и МФО в ипотеке и автокредитовании, чтобы эффективнее бороться с закредитованностью граждан и обеспечивать устойчивость финансового сектора. Банк России проанализировал применение МПЛ в необеспеченном потребительском кредитовании и представил подходы к их установлению в новых сегментах. Анализ показал, что МПЛ быстрее, чем макропруденциальные надбавки, помогают уменьшить долю рискованных выдач. При этом накопление рисков в таком сегменте, как ипотека, может иметь серьезные социальные последствия. Мы рассчитываем, что поэтапное внедрение МПЛ в ипотеке позволит снизить с запретительного уровня макропруденциальные надбавки, которые сейчас применяются в этом сегменте для ограничения рисков. Ожидается, законопроект, позволяющий Банку России устанавливать МПЛ в ипотеке и автокредитовании будет рассмотрен Госдумой во втором чтении в ближайшее время. Соответствующие поправки могут вступить в силу с 1 апреля 2025 года.

Сейчас

ЦБ задумался о макропруденциальных лимитах на ипотеку с ПДН более 50% и низким взносом. ЦБ РФ после получения полномочий планирует установить на третий квартал 2025 года значения макропруденциальных лимитов МПЛ на выдачу заемщикам кредитов с высокой долговой нагрузкой ПДН более 50% и одновременно низким первоначальным взносом менее 20% .

Сейчас

ЦБ предложил исключать из расчета МПЛ кредиты, выдаваемые при реструктуризации долга заемщика. Банк России предлагает исключать из расчета макропруденциальных лимитов МПЛ новые кредиты, выдаваемые банками в рамках реструктуризации долга заемщика, говорится в информационно-аналитическом материале ЦБ по макропруденциальным лимитам.

Ипотека в России. Новости и аналитика

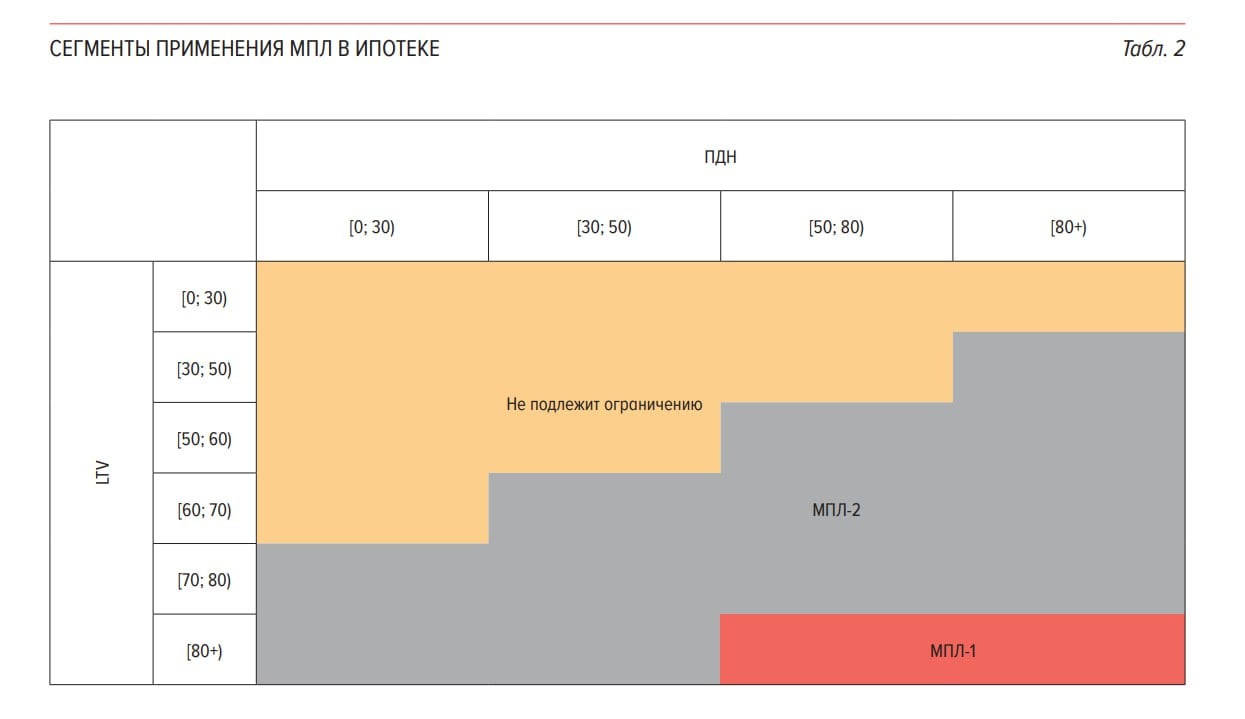

ЦБ предлагает вводить макропруденциальные лимиты МПЛ в отношении ипотечных кредитов в 2 этапа и в целом сохранить применяемый сейчас при установлении макропруденциальных надбавок МПН подход к классификации кредитов и соответствующих им характеристик. Как сообщается в материале регулятора, после получения ЦБ полномочий предполагается: установить на III квартал 2025 г. значения МПЛ на выдачу заемщикам кредитов с высокой долговой нагрузкой ПДН более 50% и одновременно низким первым взносом менее 20% . В таблице такие кредиты обозначены как МПЛ-1, в 2023 г. на этот сегмент пришлось около 30% выдач. По ипотечным кредитам, выданным на приобретение строящегося жилья, могут быть установлены более жесткие требования к первому взносу с учетом того, что сохраняется разрыв между ценами на первичном и вторичном рынках жилья 57% на 1 октября 2024 г., по данным Росстата ; ограничить выдачу ипотечных кредитов на срок свыше 30 лет, так как за последний год доля таких кредитов в выдачах выросла с 10 до 20%. В среднесрочной перспективе при росте кредитования чрезмерно высокими темпами могут быть дополнительно установлены МПЛ по ипотечным кредитам, предоставляемым заемщикам с повышенным уровнем долговой нагрузки либо низким первым взносом в таблице обозначены как область МПЛ-2 . При введении МПЛ регулятор готов снизить МПН по ипотеке с «заградительного» уровня по наиболее рискованным кредитам они сейчас установлены на уровне 900% . #цбрф #важное

Сейчас

ЦБ предлагает с III квартала 2025 г. ограничить ипотеку с ПДН более 50% и низким первым взносом. ЦБ РФ после получения полномочий планирует установить на третий квартал 2025 года значения макропруденциальных лимитов МПЛ на выдачу заемщикам кредитов с высокой долговой нагрузкой ПДН более 50% и одновременно низким первоначальным взносом менее 20% .

IF News

Банк России намерен ввести ограничения на выдачу ипотеки с 1 июля 2025 года, — аналитический материал Регулятор хочет ввести макропруденциальные лимиты МПЛ для банков и МФО России по ипотечным кредитам. Сейчас предлагается вводить их в случае, если ПДН заемщика выше 50%, а первоначальный взнос менее 20%. Это 30% всех текущих выдач ипотек

Сейчас

Доля выдаваемых банками потребкредитов с долговой нагрузкой свыше 80% снизилась до 11%. Доля выдаваемых банками потребительских кредитов с показателем долговой нагрузки ПДН свыше 80% снизилась в III квартале 2024 года до 11% с 36% в IV квартале 2022 года, с ПДН 50-80% - до 18% c 27% соответственно, говорится в информационно-аналитическом материале Банка России по макропруденциальным лимитам.

Финам.RU Новости компаний

Банк России готовит новые меры для ограничения рисков в розничном кредитовании Банк России готовит новые инструменты, чтобы эффективнее ограничивать риски в розничном кредитовании, следует из сообщений регулятора. «Мы планируем применять макропруденциальные лимиты МПЛ для банков и МФО в ипотеке и автокредитовании, чтобы эффективнее бороться с закредитованностью граждан и обеспечивать устойчивость финансового сектора. Банк России проанализировал применение МПЛ в необеспеченном потребительском кредитовании и представил подходы к их установлению в новых сегментах», - говорится в сообщении, опубликованном в Telegram-канале ЦБ. Отмечается, что проведенный анализ показал, что МПЛ быстрее, чем макропруденциальные надбавки, помогают уменьшить долю рискованных выдач. При этом накопление рисков в таком сегменте, как ипотека, может иметь серьезные социальные последствия. «Мы рассчитываем, что поэтапное внедрение МПЛ в ипотеке позволит снизить с запретительного уровня макропруденциальные надбавки, которые сейчас применяются в этом сегменте для ограничения рисков. Ожидается, что законопроект, позволяющий Банку России устанавливать МПЛ в ипотеке и автокредитовании, будет рассмотрен Госдумой во втором чтении в ближайшее время. Соответствующие поправки могут вступить в силу с 1 апреля 2025 года», - заявляют в ЦБ.

KondrashovInvest

ИПОТЕКУ СКОРО ОГРАНИЧАТ Банк России намерен ввести ограничения на выдачу ипотеки с 1 июля 2025 года Регулятор хочет ввести макропруденциальные лимиты МПЛ для банков и МФО России по ипотечным кредитам. Сейчас предлагается вводить их в случае, если ПДН заемщика выше 50%, а первоначальный взнос менее 20%. Это 30% всех текущих выдач ипотек. Показатель долговой нагрузки ПДН ― это соотношение между суммой ежемесячных платежей по всем кредитам человека и его общим ежемесячным доходом. Для тех, кто хочет углубиться, можно посмотреть отчет ЦБ тут. Kondrashovinvest l Подписаться

Движимая повестка

Банк России предлагает ввести количественные лимиты на ипотеку с высоким показателем долговой нагрузки В частности, ограничения будут касаться кредитов, по которым показатель долговой нагрузки ПДН, соотношение среднемесячных платежей по всем кредитам к среднемесячному доходу заемщика будет превышать 50%, а персональный взнос будет меньше 20%. Причём по ипотеке на новостройки могут быть установлены более жесткие требования к первоначальному взносу. Кроме того, предполагается ограничить выдачу ипотеки на срок свыше 30 лет. За последний год доля таких кредитов в выдачах выросла с 10% до 20%. ⁉ Слушайте, а так недалеко и к полному умерщвлению института ипотеки, я считаю. Может проще уже тупо вообще ипотеку запретить?

Похожие новости

+6

+6

+6

+6

+11

+11

+44

+44

+2

+2

+3

+3

Ипотечные просрочки в 2025 году ниже уровня 2024 года, но одобрение заявок снижается

Экономика

1 день назад +6Банк России обновляет стандарт для МФО: новые требования вступят в силу в 2026 году

Политика

9 часов назад +6Объем банковских вкладов в Прикамье и Псковской области продолжает расти

Экономика

1 день назад +11Единая Россия предлагает списание просроченных кредитов для военнослужащих СВО

Политика

1 день назад +44Новые меры поддержки отечественных производителей и развитие туризма в России

Политика

10 часов назад +2Госдума предлагает расширить механизм самозапретов на крупные онлайн-покупки и финансовые операции

Политика

1 час назад +3