24 июля, 16:57

Газпром нефть демонстрирует стабильный рост и привлекательные инвестиционные возможности

Экономика

Аналитики Газпромбанка ожидают выплаты рекордных дивидендов для российских инвесторов в ближайший год. По их оценкам, объем дивидендных выплат в следующие 12 месяцев составит ₽3,7 трлн, что 20% больше по сравнению с прошлым годом. Фаворитом, по мнению аналитиков, остается нефтегазовый сектор с выплатами в размере ₽2,5 трлн по сравнению с ₽1,6 трлн в 2023 году. Об этом говорится в документе «Стратегия 2024: в безопасном режиме», подготовленной исполнительным директором управления анализа фондового рынка Сергеем Либиным и аналитиком департамента анализа рыночной конъюнктуры Артемом Вышковским. Эксперты отмечают, что несмотря на окончание текущего дивидендного сезона, на российском рынке еще есть акции, которые можно покупать под дивидендные выплаты с горизонтом до конца текущего года. ℂ ℕ

NataliaBaffetovna | Инвестиции

Газпром нефть оценивается рынком в 3,3 трлн руб. это дороже, чем головная компания на , при этом компания 0,2 трлн руб. , при этом компания ежегодно способна зарабатывает около 3,5-4 трлн руб. выручки, 0,6-0,7 трлн руб. прибыли и выплачивать в ближайшие 2 года порядка 13-15% годовых. При этом стоит обратить внимание, что компания продолжает развиваться, выручка за последние 5 лет росла примерно на 7,5% годовых. Стоит отметить, что длинные облигации компании сейчас приносят около 16,5-17,1%, а флоатеры приносят порядка 17,3%, что выглядит несколько привлекательнее прогнозируемой дивидендной доходности компании, но с учетом возможного роста стоимости акций, акции компания Газпром нефти отлично подходит инвесторам с дивидендной стратегией, а их облигации подходят в любой сбалансированный портфель облигаций.

Мои Инвестиции

«Газпром» резко улучшит финансовые показатели в 2024 году. Что это значит в рамках дивидендной политики? В 2024 г. финансовое положение «Газпрома» заметно улучшится за счет ООО «Сахалинская Энергия». В марте 2024 г. «Газпром» приобрел 27,5% в компании за 94,8 млрд руб. В результате его доля возросла до 77,5%, что предполагает консолидацию актива. Ранее «Газпром» не отражал доходы компании «Сахалинская Энергия» в выручке и EBITDA. ООО «Сахалинская Энергия» является оператором проекта «Сахалин-2». Основной продукцией проекта является сжиженный природный газ СПГ , поставляемый на азиатские рынки. По итогам 2023 г. выручка составила 629 млрд руб., а чистая прибыль — 315 млрд руб. На балансе компании скопилось более 470 млрд руб. денежных средств, которые также будут учтены в отчетности «Газпрома» при консолидации. По итогам 2024 г. мы оцениваем EBITDA «Газпрома» в 2,36 трлн руб. по сравнению с 1,76 трлн руб. годом ранее. Вклад ООО «Сахалинская Энергия» составит около 340 млрд руб. В результате мы ожидаем снижения показателя Чистый долг/EBITDA до 2,4х с 2,9х годом ранее. Дивидендная политика предполагает выплату 50% от скорректированной чистой прибыли в случае, если долговая нагрузка ниже уровня 2,5х. На основе этого мы оцениваем дивиденды «Газпрома» по итогам 2024 г. в 17 руб. на акцию с доходностью в 13%. Но в 2024–2025 гг. «Газпром» продолжит выплачивать дополнительные налоги в размере 600 млрд руб. в год, а свободный денежный поток, вероятно, останется близким к нулю. Возможно, вопрос дивидендов вновь будет решен в директивном порядке. На текущих уровнях «Газпром» торгуется с 30%-м дисконтом к среднему уровню в секторе по мультипликатору PE’24. Улучшение финансовых результатов «Газпрома» будет отражено уже в отчете по итогам первого полугодия 2024 г., который может быть представлен в конце августа. #ВзглядНаКомпанию #нефтегаз $GAZP

СМАРТЛАБ НОВОСТИ

МНЕНИЕ: По итогам 24 г. мы оцениваем EBITDA Газпрома в 2,36 трлн руб. +34% г/г , ожидаем снижения показателя Чистый долг/EBITDA до 2,4х с 2,9х годом ранее - Мои Инвестиции Читать далее

АКБФ Инвестиции

Главное за день: Запасы нефти в США снизились на 3,74 млн баррелей за неделю КОНСЕНСУС: EBITDA ММК во II квартале выросла на 22%, до 20bd 51,3 млрд, FCF - вдвое, до ₽ 17,9 млрд. Чистая прибыль НМТП по РСБУ в I полугодии выросла в 1,65 раза, до ₽ 29 млрд. Набсовет банка «Санкт-Петербург» 25 июля рассмотрит вопрос о buyback Суд признал бизнесмена Шефлера и ряд его компаний экстремистскими и обратил активы в доход государства Чистая прибыль НМТП по РСБУ в I полугодии составила ₽ 29,035 млрд против ₽ 17,577 млрд годом ранее – отчет Аукцион по размещению ОФЗ 26248 признан несостоявшимся «Мегафон» зафиксировал объем размещения бондов в размере ₽ 10 млрд КОНСЕНСУС: Чистая прибыль «Газпром нефти» в I полугодии выросла на 7%, до ₽ 327,5 млрд РусГидро в I полугодии увеличила производство электроэнергии на 7%, до 76,7 млрд кВт.ч #новости

PRO Крипту & Инвест

Газпромбанк ожидает дивиденды на рекордные ₽3,7 трлн в ближайшие 12 месяцев Это на 20% больше, чем в 2023 году. Фаворитом, по мнению аналитиков, остается нефтегазовый сектор с выплатами в размере ₽2,5 трлн по сравнению с ₽1,6 трлн в 2023 году. Эксперты отмечают, что несмотря на окончание текущего дивидендного сезона, на российском рынке еще есть акции, которые можно покупать под выплаты с горизонтом до конца года. В топ-3 по уровню дивидендной доходности в 2024 году аналитики включили: – ЛУКОЙЛ, Эти бумаги являются наиболее доходными с точки зрения ожидаемой дивидендной доходности — на горизонте 12 месяцев она составляет 17%; – «Газпром нефть». Ожидаемая дивидендная доходность на горизонте года — 16%; – «Татнефть». Ожидаемая дивидендная доходность на горизонте 12 месяцев составляет 15%. → & Инвест --------------------------------- Глаз Бога YouFast VPN™ Купить USDT BTC

IF News

Аналитики Атон прогнозирует 4,5 трлн рублей дивидендов от российских компаний в ближайшие 12 месяцев, следует из последнего обзора компании Напомним, что в ближайшее время на российский рынок придут дивиденды Сбера. Они могут в краткосрочной перспективе поддержать индекс Мосбиржи. Согласно прогнозу Атон, больше половины выплат придется на компании нефтегазового сектора.

ПРОГНОЗЫ ПО КОМПАНИЯМ

Газпром нефть — после коррекции компании на 27% я менять мнение о компании прогноз на коррекцию до 600 руб. был тут: Предыдущий реализованный прогноз +20% Предыдущий реализованный прогноз +12,91% Предыдущий реализованный прогноз -5,49% Предыдущий реализованный прогноз +6,41% Цена: ₽683 Справедливая цена: ₽800 Возможная доходность: 47,13% — с учетом дивидендов Риск: 3 Срок исполнения: 24 мес #ГазпромНефть #SIBN

Мои Инвестиции

«Газпром нефть» может объявить результаты по итогам первого полугодия 2024 года на этой неделе. Что мы ждем? Мы ожидаем, что финансовые результаты большинства компаний нефтегазового сектора за 1-е пол. 2024 г. будут лучше, чем за 2-е пол. 2023-го, рост EBITDA может составить в среднем 5–10%. Нефтяные компании должны увеличить рентабельность экспорта нефти, а также немного снизить платежи по НДПИ. Так, по нашим оценкам, нетбэк по нефти марки ESPO за вычетом НДПИ вырос на 9,5% п/п. В том числе мы ждем снижения операционных расходов после их резкого сезонного роста в 4-м кв. 2023 г. По нашим оценкам, выручка компании останется примерно на уровне 2-го пол. 2023 г., тогда как EBITDA вырастет на 7% п/п за счет увеличения рентабельности экспорта нефти и небольшого сокращения суммарного платежа по НДПИ. Чистая прибыль при этом останется примерно на уровне предыдущего периода из-за снижения прочих доходов, которые значительно выросли во 2-м пол. 2023 г. На основе нашей оценки результатов расчетный дивиденд по итогам 1-го пол. 2024 г. может составить 52,5 руб. на акцию, что предполагает дивидендную доходность в 7,5%. Мы не исключаем, что «Газпром нефть» перейдет на полугодовые дивиденды, которые могут быть объявлены в августе. Акции «Газпром нефти» предлагают привлекательную дивидендную доходность в 14,5% по итогам 2024 г. При этом компания торгуется по невысокому мультипликатору PE’24 на уровне 3,8х, что на 20% ниже среде исторического уровня. #ВзглядНаКомпанию #нефтегаз $SIBN

РынкиДеньгиВласть | РДВ

#SIBN #Прогноз Консенсус-прогноз аналитиков по результатам Газпром нефти в 1П2024 в преддверии публикации отчетности Выручка 1957 млрд руб +26.1% г/г EBITDA 576 млрд руб +5.5% г/г Чистая прибыль 327.5 млрд руб +7% г/г Дивиденды за первое полугодие 2024-го при payout в 75% могут составить около 52 руб за акцию — доходность 7.4% к текущей цене.

Похожие новости

+4

+4

+7

+7

+5

+5

+4

+4

Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

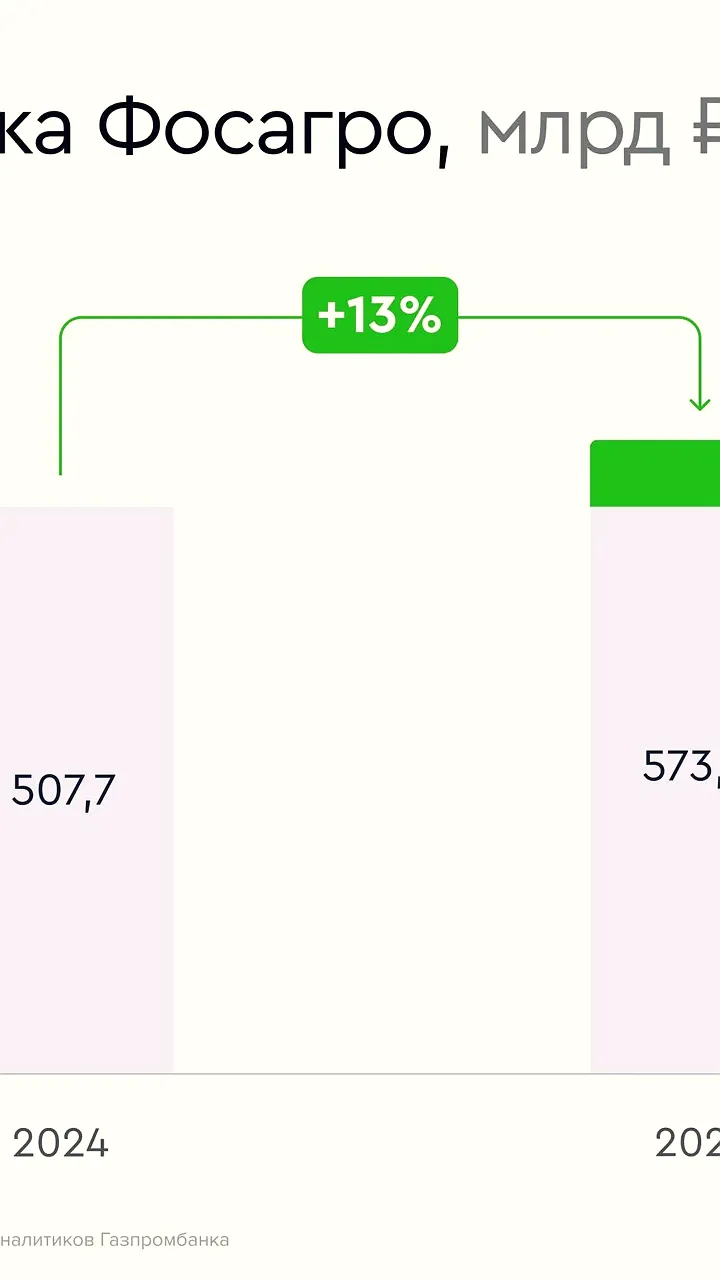

21 час назад +4ФосАгро сообщает о росте прибыли на 35% и увеличении выручки на 13% в 2025 году

Экономика

1 день назад Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 день назад +7Аналитики выделили компании с наибольшим ростом прибыли на акцию в индексе Мосбиржи

Экономика

1 день назад +5Чистая прибыль завода Красное Сормово увеличилась в 6,4 раза в первом квартале 2026 года

Экономика

1 день назад Путин и Чемезов обсудили достижения Ростеха и новые разработки

Политика

1 день назад +4