24 мая, 17:19

ЦБ ужесточает макропруденциальное регулирование и снижает риски ипотечной закредитованности

Ещё по теме

Ипотека в России. Новости и аналитика

На фоне высоких рыночных ставок в I квартале 2024 года примерно 70% всех выдаваемых ипотечных кредитов пришлось на программы с господдержкой, в количественном выражении – около половины, сообщается в обзоре ЦБ. #госпрограммы

Кровь и Бетон

ЦБ: доля ипотеки с низким первоначальным взносом снизилась в 3 раза за год "Снизили долю ипотечных кредитов с низким первоначальным взносом с 52% в четвертом квартале 2022 года до 17% в первом квартале 2024 года, в частности на первичном рынке - с 69% до 2%". Регулятор отметил, что добиться такого результата получилось благодаря дестимулированию предоставления ипотеки с низким первоначальным взносом менее 20% и ужесточению правительством РФ требований по льготным программам.

Кровь и Бетон

ЦБ РФ фиксирует снижение выдачи ипотеки закредитованным заемщикам в I квартале "Ужесточение макропруденциальных мер Банка России в ипотеке и ужесточение правительством Российской Федерации требований по льготным программам на первичном рынке способствовали переходу банков к более консервативным стандартам ипотечного кредитования. Доля кредитов, предоставленных заемщикам с ПДН более 80%, снизилась с 45% выдач в четвертом квартале 2023 года до 34% в первом квартале 2024 года". ЦБ указывает, что после повышения ключевой ставки и ужесточения условий госпрограмм рост ипотеки в первом квартале "существенно замедлился". При этом с начала текущего года увеличение таких кредитов примерно на 70% обеспечивалось льготными ипотечными программами.

Ипотека в России. Новости и аналитика

Филипп Габуния, зампред ЦБ РФ: «Сейчас темпы роста ипотечного кредитования постепенно снижаются. По нашим оценкам это замедление не приведет к проблемам у застройщиков: значительная часть квартир в домах, которые будут введены в этом году, уже распродана, а застройщики накопили достаточно большую прибыль. При этом на рынке ипотеки по-прежнему присутствуют дисбалансы. В конце I квартала сохранялся достаточно большой разрыв между ценами на строящееся и готовое жилье. Это связано с тем, что свыше 70% выдач приходится на льготные ипотечные программы, которые действуют для новостроек. Также в прошлом квартале банки вводили комиссии для застройщиков, которые перекладывали их в цену квартир. Из-за этого рост цен на новостройки в России в I квартале снова обогнал рост цен на готовое жилье. Принятые нами макропруденциальные меры и ужесточение условий льготных программ со стороны Правительства привели к снижению доли рискованных ипотечных кредитов в I квартале. Выдачи ипотечных кредитов с первоначальным взносом менее 20% на первичном рынке снизились за два квартала с 60 до 2%. Выдачи ипотеки заемщикам с долговой нагрузкой более 80% тоже постепенно уменьшаются: в I квартале на них пришлось 34% по сравнению с 45% в IV квартале прошлого года. Тем не менее это очень много и несет риски, учитывая, что граждане берут ипотеку на длительный срок. Пока для ограничения рисков в ипотеке мы можем использовать только макропруденциальные надбавки, но рассчитываем в будущем на расширение нашего инструментария за счет макропруденциальных лимитов».

Ипотека в России. Новости и аналитика

Масштабы рисковых схем в ипотечном кредитовании значительно снизились, сообщил зампред ЦБ Филипп Габуния. В то же время он отметил, что в прошлых кварталах банки стали перекладывать через комиссии часть маржинальности на застройщиков, это перекладывается в цену, регулятор по-прежнему видит этот дифференциал в ценах. «Поэтому определенные риски сохраняются, но их объем ограничен», – сказал Габуния.

Ипотека и недвижимость

Из Обзора финансовой стабильности за IV квартал 2023 – I квартал 2024 года от ЦБ РФ. Про ипотеку: После повышения ключевой ставки и ужесточения условий госпрограмм рост ипотеки существенно замедлился в 1-м квартале 2024 года. С начала года 70% объема ипотеки обеспечено льготными программами. Сохраняется большой разрыв цен между первичным и вторичным рынками жилья. По данным Росстата, на 01.04.2024 разница между средним уровнем цен в России на первичном и вторичном рынках составила 55% в начале 2020 – 9% , а согласно данным «Домклик» – 45% в 4-м квартале 2023 - 43% . Систематическое завышение стоимости жилья в данных сделках приводило к тому, что фактический уровень LTV соотношение суммы кредита к стоимости залога в момент заключения договоров зачастую превосходил 100%. По той части кредитов, где значение LTV было занижено, ЦБ будет рекомендовать банкам скорректировать оценку стоимости залога. Доля высокорискованных заемщиков снижается. Доля кредитов, предоставленных заемщикам с ПДН более 80%, снизилась с 45% выдач в 4-м квартале 2023 до 34% в 1-м квартале 2024. Доля кредитов с низким первоначальным взносом менее 20% снизилась с 52% в 4-м квартале 2022 до 17% в 1-м квартале 2024, в т.ч. на первичном рынке – с 69 до 2%. Качество обслуживания ипотечных кредитов на данный момент остается хорошим. #ипотекаинедвижимость #цбрф #статистика

Ипотека в России. Новости и аналитика

Меры ЦБ по ужесточению макропруденциального регулирования позволили снизить риски закредитованности населения. Как отмечается в обзоре регулятора, доля ипотечных кредитов с ПДН более 80% в новых выдачах снизилась до 27,2% для строящегося жилья -15,2 п.п. за квартал и до 38,7% в сегменте готового жилья -9,4 п.п. за квартал по состоянию на 01.04.2024. Повышение макропруденциальных надбавок и увеличение правительством размера первого взноса по льготным программам привели к перераспределению в I квартале выдаваемых кредитов из интервала с LTV отношение кредита к залогу 80–90% в интервал 60–70%.

Недвижимость RU

У ЦБ РФ вышел новый обзор - на этот раз он посвящен финансовой стабильности за четвертый квартал 2023 года - первый квартал 2024 года. Вот основные наблюдения аналитиков регулятора в отношении ипотечного рынка Доля ипотеки, предоставляемой заемщикам в России с показателем долговой нагрузки более 80%, в первом квартале снизилась до 34% с 45% в квартальном выражении. Доля ипотечных кредитов в России с первоначальным взносом менее 20% снизилась в три раза за год - до 17% в первом квартале 2024 года, при этом на первичном рынке эта доля упала до 2% с 69% . ЦБ РФ видит перегрев на первичном рынке жилья. На первый квартал 2024 года индикатор перегрева достиг 15%, в то время как для вторичного жилья этот показатель составляет 1%; Прекращение с июля действия массовой льготной ипотеки на новостройки под 8% и корректировка условий других госпрограмм могут привести к временному сокращению спроса на жилье, но это не окажет значимого негативного влияния на застройщиков. По оценке регулятора, большинство проектов жилищного строительства имеют существенный запас прочности к снижению выручки от продаж и увеличению сроков реализации.

Недвижимость РФ 🇷🇺

ЦБ: пресс-конференция по обзору финансовой стабильности за IV квартал 2023 – I квартал 2024 года «Меры действуют, темпы роста ипотечного кредитования постепенно снижаются», — зампред Банка России Филипп Габуния Дисбалансы на рынке жилой недвижимости и риски проектного финансирования По данным Росстата, на 01.04.2024 разница между средним уровнем цен в России на первичном и вторичном рынках составила 55% в начале 2020 г. – 9%! , а согласно данным «Домклик» – 45% в IV квартале 2023 г. составлял 43% . Примерно 70% всех выдаваемых ипотечных кредитов пришлось на программы с господдержкой. Качество обслуживания ипотечных кредитов на данный момент остается хорошим. Размер фонда нераспроданного строящегося жилья остается на типичном для последних лет уровне в 68–69% общей площади строящихся объектов. Подробнее читайте в отчете...

По уши в Бетоне • О Недвижимости

ЦБ выпустил новый обзор по финансовой стабильности за конец 2023 - начало 2024 года. Кратко о главном: доля ипотеки с долговой нагрузкой более 80% снизилась до 34% в первом квартале 2024 года было 45% . Ипотека с ПВ менее 20% упала до 17% в 3 раза меньше за год , а на первичном рынке - до 2% было 69% ЦБ видит перегрев на первичном рынке жилья: индикатор достиг 15%, на вторичном - всего 1%. Льготная ипотека под 8% на новостройки заканчивается в июле, что может временно снизить спрос на жильё, однако это не окажет значительного негативного влияния на застройщиков. Большинство строительных проектов обладают запасом прочности для компенсации снижения выручки от продаж и увеличения сроков реализации. По уши в Бетоне - канал

Похожие новости

+7

+7

+3

+3

+10

+10

+7

+7

+1

+1

Эксперты предупреждают о возможном закрытии 15% микропредприятий в России из-за медленного снижения ключевой ставки

Экономика

1 день назад +7ВТБ снижает ставки по ипотеке и улучшает условия кредитования

Экономика

21 час назад +3Льготная ипотека в новых регионах продлится до завершения СВО, сообщает вице-премьер Хуснуллин

Политика

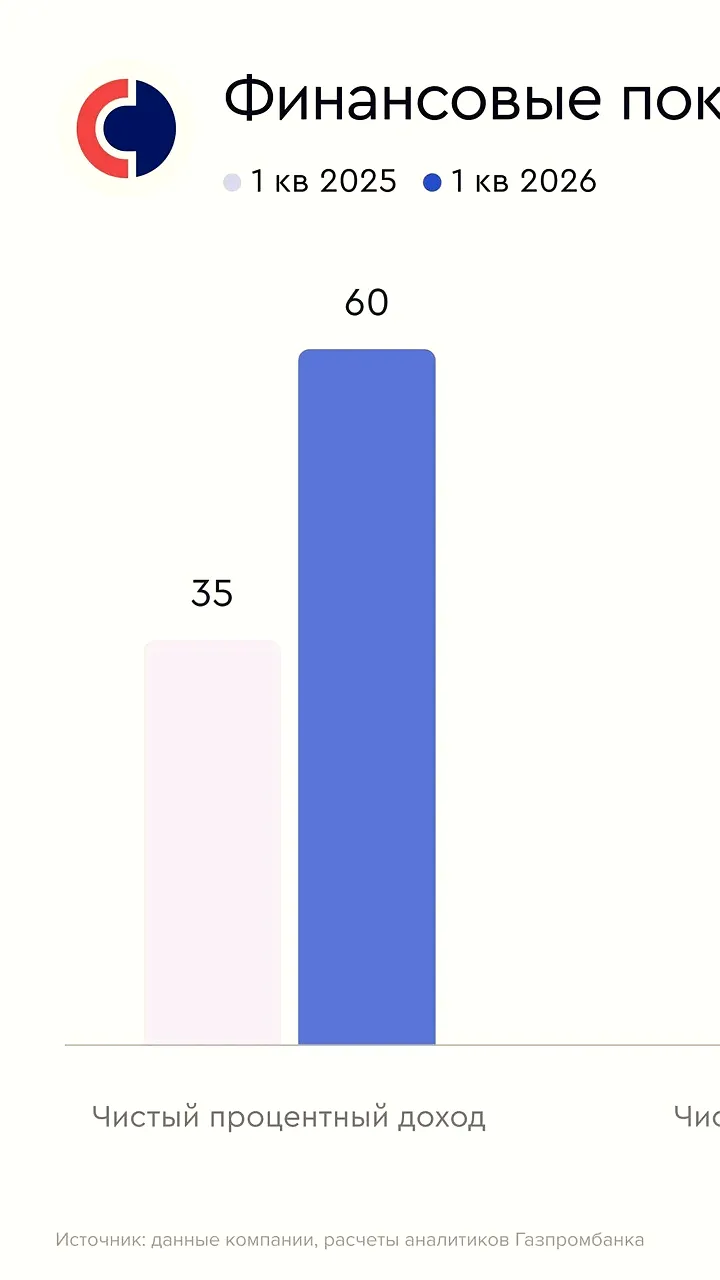

1 день назад +10Совкомбанк отчитался о росте прибыли в 1 квартале 2026 года

Экономика

17 часов назад +7ЦБ РФ прогнозирует снижение инфляции до 4% к 2026 году с возможным октябрьским скачком

Экономика

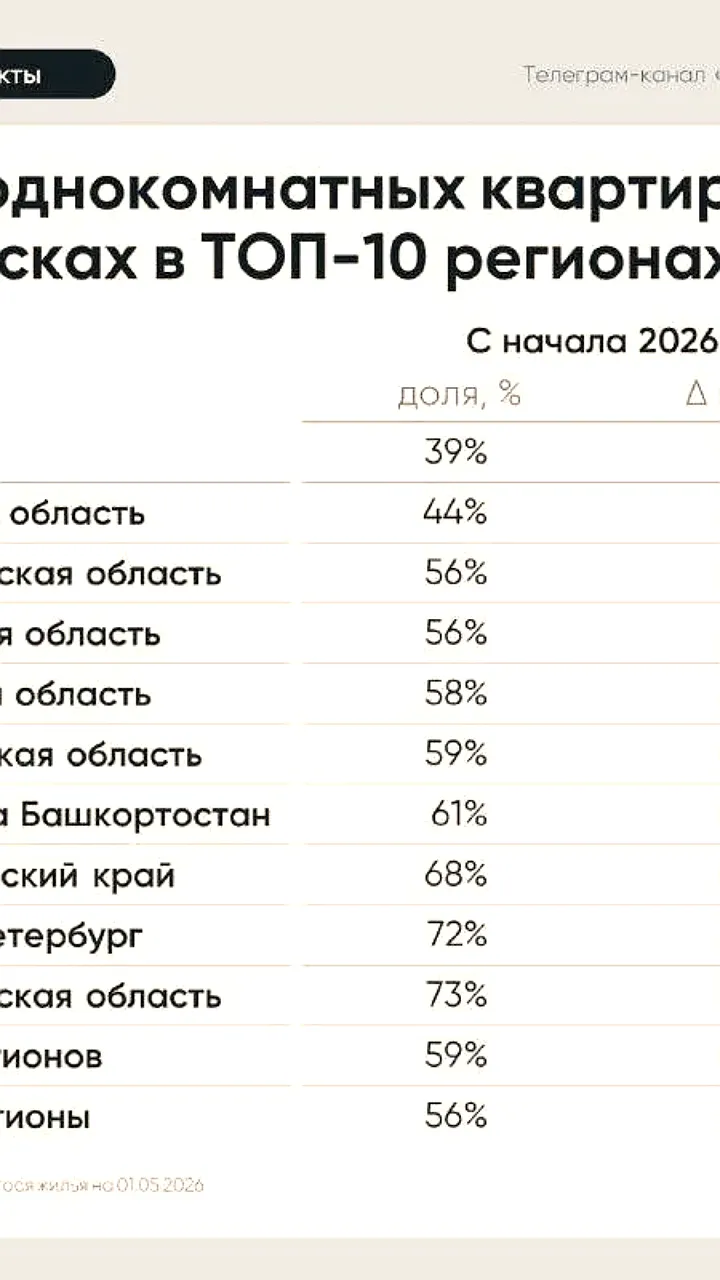

1 день назад Анализ рынка новостроек: однокомнатные квартиры в России и регионах

Общество

16 часов назад +1