Ещё по теме

Первый инвестиционный

Еженедельный обзор Зачем инвесторам его читать. Российский рынок • Динамика была негативной. • Минфин разместил на аукционах долгосрочный и среднесрочный выпуск ОФЗ с фиксированным купоном. • Инвесторы продолжают следить за инфляцией и итогами аукционов Минфина, ждут резюме обсуждения ключевой ставки: оно покажет, какую монетарную политику выберет регулятор. • Проинфляционные риски всё ещё сильны: состояние экономики и рынка труда, бюджетная политика, повышенные инфляционные ожидания, динамика кредитования и другие. • Всё это и «навес» предложения ОФЗ со стороны Минфина делают облигации с плавающей ставкой флоатеры актуальными. Но мы следим за котировками и макроданными, чтобы не упустить удачный момент и увеличить инвестиции в облигации с фиксированным купоном. Глобальные рынки • Динамика была слабо негативной. • В США вышли данные об инфляционных ожиданиях людей и отчёт о федеральном бюджете за апрель: профицит бюджета за месяц — 210 млрд $, а всего за семь месяцев финансового года с октября 2023 г. по апрель 2024 г. ~0.86 трлн $. • В Китае вышел индекс потребительских цен ИПЦ и индекс цен производителей ИЦП , он стал отрицательным. Индекс деловой активности в сфере услуг PMI снизился. На этой неделе в США выйдут данные потребительских цен и цен производителей за апрель. По ним можно судить о будущей монетарной политике ФРС. В Китае выйдут данные о безработице в апреле и пройдет пресс-конференция Национального бюро статистики — на ней представят данные об экономике. Рубль Он ослаб по отношению к доллару на 0,7% и закрыл неделю на 92,3 ₽/$. Рубль поддерживала обязательная продажа выручки экспортеров в рамках налогового периода указ был недавно продлен , жёсткая монетарная политика ЦБ и высокие цены на нефть. На прошлой неделе Минфин опубликовал параметры покупок валюты в рамках бюджетного правила, так что нетто-продажи валюты вырастут до 6,2 млрд ₽, это тоже поддержит рубль. В краткосроке ждём диапазон 90-94 ₽/$.

IF News

Рынок российских облигаций обвалился до минимума с 29 марта 2022 года Больше всего страдают длинные ОФЗ. Их котировки просели до рекордно низких значений, ниже, чем в феврале-марте 2022го. Банк России не планирует снижать ставку, поэтому новые выпуски ОФЗ гораздо более привлекательны для инвесторов. Прогнозируете, что эффективная доходность госбондов может достичь отметки в 15% годовых. Ранее Минфин объявил параметры новых выпусков, которые обвалил рынок. Ставка купонов по выпускам с погашением 2035-2036 г. — 12%, по выпускам с погашением 2039-2040 г. — 12,25% годовых.

Инвестиции с Оксаной Мащенко

Рынок облигаций в России упал до минимума с марта 2022. Длинные ОФЗ просели до рекордно низких значений, ниже, чем в марте 2022г. После того, как ЦБ заявил, что хотел еще и поднять ставку, многим длинным облигациям знатно поплохело. Ведь теперь гораздо выгоднее покупать новые облигации, по ним выше доходность. Старые длинные облигации продаются с большим дисконтом.

Truevalue

Минфин увидел на графике погашения ОФЗ пустоты после 2034 г. и решил их заполнить. Объявлены спецификации сразу 4 новых выпусков с купоном 12-12,25% и погашением в 2035-2040гг. оранжевым на графике . Для закрепления, что будем размещать только длинные ОФЗ-ПД, на аукционе 15 мая предложено до 750 млрд руб. в новой ОФЗ 26247 с погашением в 2039 и только 20 млрд в коротком выпуске ОФЗ 26226 с погашением в 2026 хотя там неразмещенный остаток ~80 млрд Рынок не пережил такого и упал до 14% годовых по всей кривой. Выравнивание кривой идет не только по доходности, но и по графику погашения: Похоже Минфин ориентируется на погашение ~1,7 трлн руб. в год долгосрочно. Сложно понять такую точность, когда через 10 лет только для уплаты процентов придется выпускать ОФЗ не на 2, а на >9 трлн в год при таких ставках.

ProfitGate - Инвестиции, Трейдинг, Экономика.

Минфин не стал давать премию к ОФЗ #пост_от_редактора Сразу два аукциона ОФЗ с фиксированным купоном признаны не состоявшимися. Последний раз такое было в сентябре 2023. В начале недели доходности среднесрочных ОФЗ выросли в среднем до 14,08–14,6% годовых, доходность долгосрочных бумаг — до 14,1–14,7% годовых. Видимо, разговоры Банка России о более жесткой денежно-кредитной политики и отдельные голоса за повышение ставки до 17% сыграли злую шутку с Минфином. К тому же после окончания налогового периода начала страдать рублевая ликвидность. Участники рынка захотели более высокие доходности, а Минфин не пошел на поводу. Некоторые эксперты считают, что участники рынка просто «прощупывали» сговорчивость министерства.

Альфа-Капитал

Почему продолжает снижаться рынок ОФЗ Индекс ОФЗ снизился до минимальных с октября значений, а доходности некоторых длинных выпусков превысили отметку в 14%. По мнению Алексея Корнева, эксперта «Альфа-Капитал», это связано с двумя факторами: ЦБ в понедельник опубликовал резюме с последнего заседания по ключевой ставке, где сообщил, что выбирал между сохранением ставки на уровне в 16% и ее повышением до 17%. И хотя регулятор сохранил паузу, из резюме отчетливо видно, что он видит причины для повышения ставки: это все еще значительный положительный разрыв выпуска, дефицит трудовых ресурсов и высокие бюджетные расходы. Из позитивных моментов, впрочем, можно отметить, что, по мнению ЦБ, для закрепления дезинфляционного процесса важно не столько текущее решение по ставке, сколько ее дальнейшая траектория. Поэтому ЦБ допускает, что повышение его прогноза среднегодовой ставки само по себе может привести к необходимому ужесточению денежно-кредитных условий за счет корректировки ожиданий экономических агентов. Тем не менее общий жесткий тон и упомянутые ЦБ «проинфляционные сюрпризы», очевидно, вызвали беспокойство у инвесторов и привели к росту доходностей. Кроме того, вчера же Минфин утвердил четыре новых выпуска длинных ОФЗ на 2,75 трлн рублей. Рынок мог воспринять это как сигнал о том, что предложение на первичном рынке останется высоким, при этом Минфин по-прежнему не намерен размещать флоутеры что могло бы несколько снизить давление .

Монокль

Банки топят госдолг: они распродают старые выпуски в ожидании новых. Котировки длинных ОФЗ просели до рекордно низких значений, ниже, чем в феврале-марте 2022го, утаскивая за собой и весь индекс RGBI. Последний просел до 112,69 пункта, что соответствует уровням провала февраля 2022 года. Драйвером распродаж стало утверждение параметров сразу четырех новых выпусков госдолга, общим объемом 2,75 трлн рублей. Ставка купонов по выпускам с погашением 2035-2036 г. — 12%, по выпускам с погашением 2039-2040 г. — 12,25% годовых. Но в реальности Минфин давно уже занимает почти под 14% годовых. Это делает новые бумаги куда интереснее старых. Как отмечают аналитики, уже к лету эффективная доходность госбондов может достигнуть отметки в 15% годовых. Это, в свою очередь, давит на рубль, плюс в конечном счете за «дорогой кредит» государству заплатят бизнес и граждане в виде налогов. monocle.ru

РынкиДеньгиВласть | РДВ

Стоимость длинных ОФЗ обновила минимум с 21 марта 2022 года. #шок_новости ОФЗ 26238 — длинные облигации Минфина с погашением в 2041 году. Текущая доходность к погашению составляет 14%. Цены длинных облигаций падают на фоне дольшего, чем ожидалось, поддержания высоких ставок в экономике, а также на фоне большого объёма размещения Минфином длинных ОФЗ.

Небрехня

Госдолгу России опять поплохело. Рынок облигаций обвалился до минимума с марта 2022. Хуже всего себя чувствуют длинные бонды Минфина. Они вообще упали ниже уровней февраля 2022. То есть, вера в платежеспособность российской экономики на длинном горизонте сейчас ниже, чем тогда. По новым бондам ситуация интересная. Ставка купонов по выпускам с погашением 2035-2036 г. — 12%, по выпускам с погашением 2039-2040 г. — 12,25% годовых. Для государственных бумаг доходность впечатляющая. Если выпить для храбрости, можно даже прикупить, но это ни в коем случае не инвестиционная рекомендация.

ФИНАНСОВЫЕ ДУМКИ

Продолжается погружение вниз индекса российских гособлигаций за счет снижение цен на длинные ОФЗ см. график внизу . Много инвесторов застряло в убытках по ним, и за-за этого часто слышны упреки и ругательства в адрес ЦБ. Мол, всё это происходит из-за того, что регулятор не стал понижать ставку в первом квартале текущего года. Только почему-то никто особо не задумывается о том, что если ЦБ начал бы быстро снижать ставку, цены на длинные облигации еще сильнее могли бы упасть, чем это происходит сейчас. Обращал на это внимание в конце января , когда писал, что длинные ОФЗ выглядят абсолютно непривлекательно.

Похожие новости

+6

+6

+3

+3

+6

+6

+3

+3

Аналитики рекомендуют длинные ОФЗ на фоне снижения доходности и инфляции

Экономика

1 день назад Эксперты предупреждают о возможном закрытии 15% микропредприятий в России из-за медленного снижения ключевой ставки

Экономика

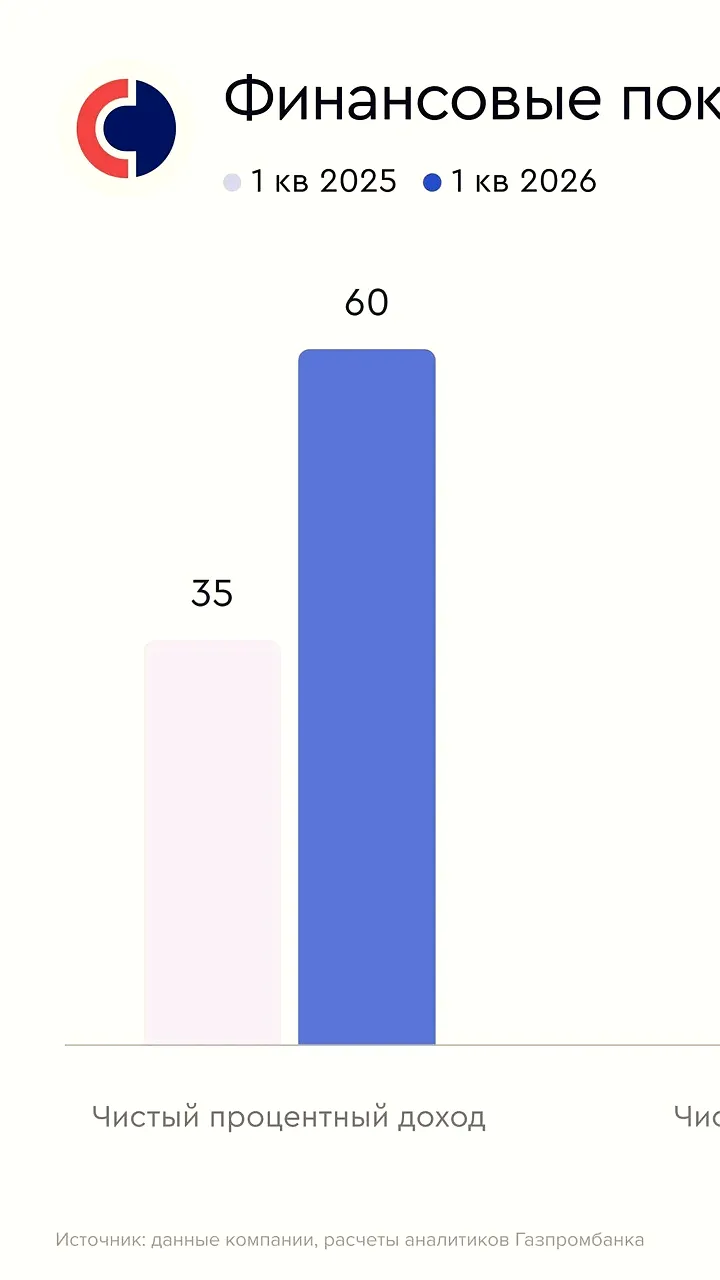

9 часов назад +6Совкомбанк отчитался о росте прибыли в 1 квартале 2026 года

Экономика

1 час назад +3Новые меры поддержки отечественных производителей и развитие туризма в России

Политика

1 день назад +6ЦБ РФ прогнозирует снижение инфляции до 4% к 2026 году с возможным октябрьским скачком

Экономика

1 день назад Банк Санкт-Петербург и Хэдхантер представили финансовые результаты за I квартал 2026 года

Экономика

7 часов назад +3