10 апреля, 19:02

Рублевый долг российских компаний вырос на 19 трлн рублей в условиях санкций

Ещё по теме

Spydell_finance

Почти 19 трлн руб составил прирост рублевого долга нефинансовых компаний России в новой санкционной реальности с марта 2022. Весь прирост концентрируется в рублевых кредитах – 18.9 трлн руб 55 трлн текущий кредитный портфель vs 36 трлн на 1 февраля 2022 . За последние 12 месяцев, включая январь-февраль 2024, прирост рублевых кредитов составил 9 трлн руб. С момента ужесточения ДКП в авг.23 среднемесячный прирост составляет 0.7 трлн руб, что сопоставимо со среднемесячным ростом кредита с фев.22, однако за последние три месяца среднемесячный прирост сократился втрое до 0.22 трлн. Эффект лага трансмиссии ДКП по расчетам составляет около полугода, поэтому весной замедление кредитования может быть более явным. Рублевые облигации интегрально не пользуются спросом – сокращение на 59 млрд 7.89 трлн долг в рублевых облигациях по непогашенному остатку на 1 марта 2024 vs 7.95 трлн руб на 1 февраля 2022 . По комплексу причин открытый рынок не функционирует должным образом, хотя механизм рефинансирования работает. По крайней мере, частично удается рефинансировать долг, подходящий на погашение. Единственным каналом долгового насыщения остаются внутренние кредиты, т.к. весь внешний международный рынок капитала для российского бизнеса практически полностью закрыт за редкими исключениями и успешными локальными кейсами, не оказывающими влияние на общую макрофинансовую диспозицию. Есть еще валютный долг. Перед началом СВО валютный долг в кредитах и облигациях был в совокупности $97 млрд, а к началу марта 2024 вырос до $107 млрд +$10 млрд , где долг в кредитах почти не изменился 87 -> 88 млрд долл , но меняются резко структура в пользу юаневого долга почти 40% , а долг в облигациях вырос на $9 млрд с 10.3 до 19.3 млрд долл за счет замещающих облигаций. В масштабах страны и сокращения внешней долговой позиции на $160 млрд за два года, прирост на $9 млрд на внутреннем рынке выглядит незначительным, т.е. присутствует критичный кассовый разрыв, но в целом, финсистема неплохо пережила санкционный удар.

Русский Демиург

Почти 19 трлн руб составил прирост рублевого долга нефинансовых компаний России в новой санкционной реальности с марта 2022. Весь прирост концентрируется в рублевых кредитах – 18.9 трлн руб 55 трлн текущий кредитный портфель vs 36 трлн на 1 февраля 2022 . За последние 12 месяцев, включая январь-февраль 2024, прирост рублевых кредитов составил 9 трлн руб. С момента ужесточения ДКП в авг.23 среднемесячный прирост составляет 0.7 трлн руб, что сопоставимо со среднемесячным ростом кредита с фев.22, однако за последние три месяца среднемесячный прирост сократился втрое до 0.22 трлн. Эффект лага трансмиссии ДКП по расчетам составляет около полугода, поэтому весной замедление кредитования может быть более явным. Рублевые облигации интегрально не пользуются спросом – сокращение на 59 млрд 7.89 трлн долг в рублевых облигациях по непогашенному остатку на 1 марта 2024 vs 7.95 трлн руб на 1 февраля 2022 . По комплексу причин открытый рынок не функционирует должным образом, хотя механизм рефинансирования работает. По крайней мере, частично удается рефинансировать долг, подходящий на погашение. Единственным каналом долгового насыщения остаются внутренние кредиты, т.к. весь внешний международный рынок капитала для российского бизнеса практически полностью закрыт за редкими исключениями и успешными локальными кейсами, не оказывающими влияние на общую макрофинансовую диспозицию. Есть еще валютный долг. Перед началом СВО валютный долг в кредитах и облигациях был в совокупности $97 млрд, а к началу марта 2024 вырос до $107 млрд +$10 млрд , где долг в кредитах почти не изменился 87 -> 88 млрд долл , но меняются резко структура в пользу юаневого долга почти 40% , а долг в облигациях вырос на $9 млрд с 10.3 до 19.3 млрд долл за счет замещающих облигаций. В масштабах страны и сокращения внешней долговой позиции на $160 млрд за два года, прирост на $9 млрд на внутреннем рынке выглядит незначительным, т.е. присутствует критичный кассовый разрыв, но в целом, финсистема неплохо пережила санкционный удар.

Русский Демиург

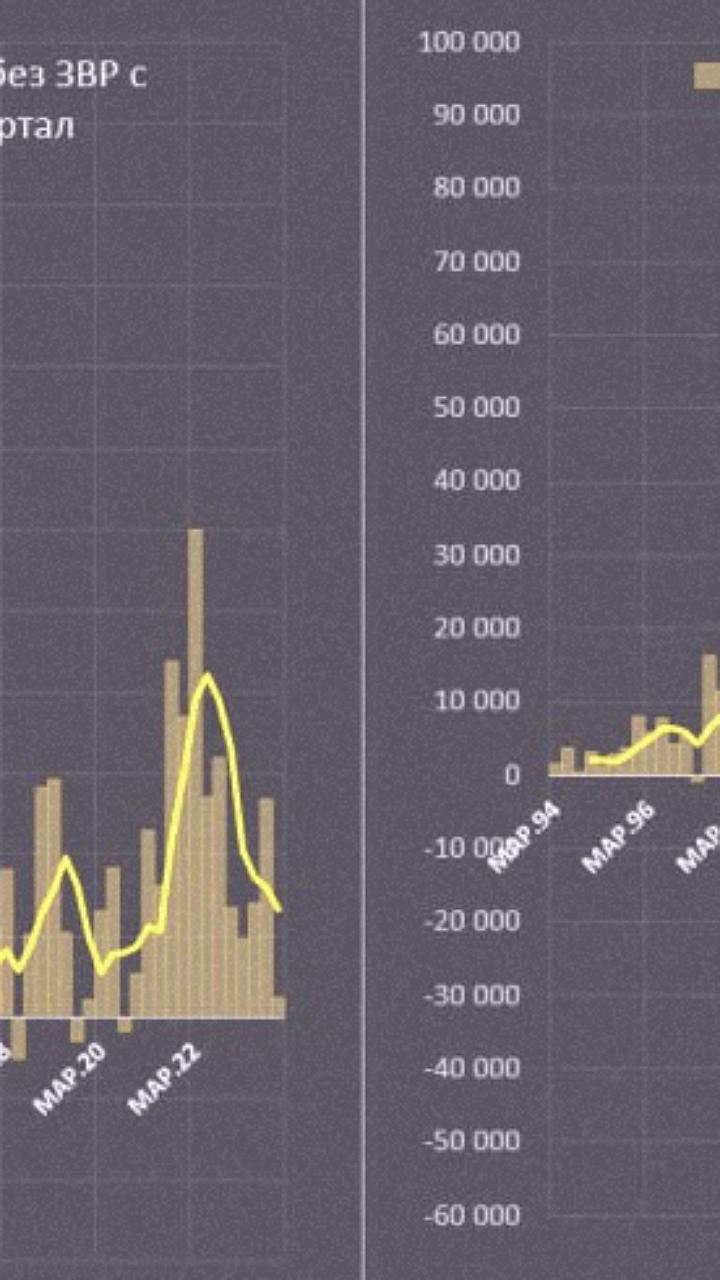

Основным каналом утечки капитала из России с 2022 являются депозиты, наличка, торговые кредиты и дебиторская задолженность. В прошлом сообщении были агрегированные данные по накоплению внешних активов на 185 млрд за 8 кварталов с начала 2022. Однако, структурные изменения весьма значительные, если сравнивать с досанкционным периодом. С 2022 в структуре накопления внешних активов 192 млрд 150.5 млрд в 2022 и 42.1 млрд в 2023 приходится на прочие инвестиции, среди которых «ссуды и займы, наличная валюта и депозиты» в объеме 92 млрд за два года и еще 100 млрд числится за «прочей задолженностью», куда преимущественно входит дебиторка и торговые кредиты. Вероятно, значительная часть поставленного экспорта так и остается неоплаченной по комплексу причин, как из-за трудностей в расчетах, так и по причине специфики новых партнеров, отношения с которыми перешли из чисто экономических в политико-экономические, куда входят торговые преференции и скидки особенно Белоруссия и Турция . Чистое приобретение активов в портфельных инвестициях минус 15.1 млрд за два года -10.8 млрд в 2022 и -4.3 млрд в 2023 , т.е. идут продажи. Вполне логично, учитывая разрушенную инфраструктуру СПБ и повсеместные ограничительные меры на инвестиционные операции с иностранными ценными бумагами. Чистое приобретение в прямых инвестициях минус 3.5 млрд с янв.22 -13.1 млрд в 2022 и +9.6 млрд в 2023 , и здесь идут чистые продажи, хотя с 2023 перешли к незначительным покупкам. В масштабах России – это буквально ничто. Для сравнения, в 2021 чистое накопление в прямых инвестициях было 66 млрд, а с 2015 по 2021 посткрымский санкционный период – 206.2 млрд, тогда как с 2010 по 2014 – 312 млрд. На самом деле не менее 2/3 в прямых инвестициях уходило в офшоры у России практически нет экономических интересов во внешнем мире с точки зрения стратегического вхождения в капитал иностранного бизнеса . Минус по прямым инвестициям во многом означает прикрытие офшорных схем и сомнительных утечек. Структура финпотоков представлена на графиках.

БОЛЬШОЙ ТРАНСФЕР 2024

Почти 19 трлн руб составил прирост рублевого долга нефинансовых компаний России в новой санкционной реальности с марта 2022. Весь прирост концентрируется в рублевых кредитах – 18.9 трлн руб 55 трлн текущий кредитный портфель vs 36 трлн на 1 февраля 2022 . За последние 12 месяцев, включая январь-февраль 2024, прирост рублевых кредитов составил 9 трлн руб. С момента ужесточения ДКП в авг.23 среднемесячный прирост составляет 0.7 трлн руб, что сопоставимо со среднемесячным ростом кредита с фев.22, однако за последние три месяца среднемесячный прирост сократился втрое до 0.22 трлн. Эффект лага трансмиссии ДКП по расчетам составляет около полугода, поэтому весной замедление кредитования может быть более явным. Рублевые облигации интегрально не пользуются спросом – сокращение на 59 млрд 7.89 трлн долг в рублевых облигациях по непогашенному остатку на 1 марта 2024 vs 7.95 трлн руб на 1 февраля 2022 . По комплексу причин открытый рынок не функционирует должным образом, хотя механизм рефинансирования работает. По крайней мере, частично удается рефинансировать долг, подходящий на погашение. Единственным каналом долгового насыщения остаются внутренние кредиты, т.к. весь внешний международный рынок капитала для российского бизнеса практически полностью закрыт за редкими исключениями и успешными локальными кейсами, не оказывающими влияние на общую макрофинансовую диспозицию. Есть еще валютный долг. Перед началом СВО валютный долг в кредитах и облигациях был в совокупности $97 млрд, а к началу марта 2024 вырос до $107 млрд +$10 млрд , где долг в кредитах почти не изменился 87 -> 88 млрд долл , но меняются резко структура в пользу юаневого долга почти 40% , а долг в облигациях вырос на $9 млрд с 10.3 до 19.3 млрд долл за счет замещающих облигаций. В масштабах страны и сокращения внешней долговой позиции на $160 млрд за два года, прирост на $9 млрд на внутреннем рынке выглядит незначительным, т.е. присутствует критичный кассовый разрыв, но в целом, финсистема неплохо пережила санкционный удар.

Spydell_finance

Куда уходят капиталы из России? С начала 2022 года положительное сальдо счета текущих операций составило $288.2 млрд $238 млрд в 2022 и $50.2 млрд в 2023 . По методологии платежного баланса положительное сальдо СТО корреспондируется с оттоком капитала с учетом ЗВР, а отрицательное сальдо СТО балансируется притоком капитала сопоставимого объема. Положительное СТО можно абсорбировать через наращивание внешних активов, погашение внешних обязательств и/или через накопление ЗВР или все вместе одновременно. Что же делала Россия? • С начала 2022 внешние активы с учетом ошибок и пропусков увеличились на 185 млрд 132.5 млрд в 2022 и 53 млрд в 2023 . • Обязательства сократились на 118.6 млрд 111.7 млрд в 2022 и всего 6.9 млрд в 2023 . • ЗВР сократились на 17.7 млрд 7.2 млрд в 2022 и 10 млрд в 2023 . В оценке платежного баланса следует учитывать, что не весь объем денежных потоков проходит через национальную финансовую систему и валютный рынок. Например, если компания поставила на экспорт товар/сырье, получив за это деньги на счет в иностранном банке, по платежному балансу это считается, как отток капитала активы в категории «прочие инвестиции -> Cсуды и займы, наличная валюта и депозиты» , хотя деньги могли не заходить в российский контур и не влиять на баланс валютной ликвидности и курс рубля. Это не является прямым оттоком капитала в классическом понимании, но отражает изменение в структуре международных активов и обязательств страны. С точки зрения давления на рубль важны операции напрямую через российский валютный рынок, но через платежный баланс они не «подсвечены». Однако, в обновленных данных по платежному балансу важно обратить внимание на резкое снижение оттока капитала с учетом ошибок и пропусков, но без учета ЗВР. В 3кв23, когда давление на рубль было максимальным, ЦБ зафиксировал отток в $26.8 млрд очень высокая интенсивность по историческим меркам , а в 4кв23 отток сократился более, чем в 10 раз до $2.4 млрд трехлетний минимум , а давление на рубль сразу ушло и курс ушел ниже 90 руб за долл.

Spydell_finance

России удалось нормализовать счет текущих операций в 1 квартале 2024. Согласно предварительно оценке Банка России, СТО в 1кв24 составил 22 млрд по сравнению с 15.4 млрд годом ранее. Если не учитывать аномальный 2022, с 2015 по 2021 среднеквартальный СТО составлял 16.5 млрд, а для первого квартала – в среднем 24.8 млрд, т.е. текущий показатель вполне укладывается в норму. Разница с досанкционным периодом все же есть – не все заработанные деньги могут быть доступны. Специфика новых торговых партнеров предполагает накопление дебиторки поставленный, но неоплаченный контрагентами российский экспорт , куда с начала 2022 ушло более 100 млрд или больше половины от всего «оттока». В дополнение к этому, полученный кэш за поставленный экспорт не всегда может быть свободно использован так, как это было раньше в рамках Compliance Monitoring со стороны международных банкиров, если речь идет о расчетах в долларах или евро. Также необходимо учитывать, что расчеты в валютах нейтральных стран предполагают ограниченную конвертируемость и невозможность свободного распоряжения финансовыми ресурсами, поэтому не все, что публикуется в платежном балансе доступно сразу и в полном объеме. • Экспорт товаров и услуг немного снизился - 108.9 vs 114.9 млрд годом ранее • Импорт товаров и услуг сократился - 82.5 в 1кв24 vs 92.2 млрд в 1кв23 • Торговый баланс вырос до 26.4 vs 22.8 млрд в прошлом году • Удалось снизить дефицит первичных и вторичных доходов – 4.4 млрд vs дефицита 7.4 млрд в 1кв23. Таким образом, увеличение СТО на 6.6 млрд за год 15.4 -> 22 млрд связано с улучшение торгового баланса на 3.6 млрд и снижением дефицита первичных и вторичных доходов на 3 млрд. • Снижение обязательств составило 3.7 vs 11.7 млрд в 1кв23 • Накопление внешних активов увеличилось до 22.6 vs +6.3 млрд годом ранее • Снижение ЗВР составило 6.9 vs -5.1 млрд • Ошибки и пропуски практически не изменились – 2.7 млрд. Ситуация с платежным балансом относительно стабильна.

Похожие новости

+7

+7

+6

+6

+6

+6

+6

+6

+16

+16

+1

+1

Объем банковских вкладов в Прикамье и Псковской области продолжает расти

Экономика

18 часов назад +7Ипотечные просрочки в 2025 году ниже уровня 2024 года, но одобрение заявок снижается

Экономика

21 час назад +6Сбербанк увеличил чистую прибыль на 21,3% в январе-апреле 2026 года

Экономика

19 часов назад +6Рост доли предупредительных сбережений россиян по данным экономистов ЦБ

Экономика

1 день назад +6Поступления от налога на богатых в РФ за первый квартал 2026 года превысили 52 млрд рублей

Экономика

20 часов назад +16Прогноз дефицита текущего счёта Турции в марте достигнет 9,5 млрд долларов

Экономика

13 часов назад +1