27 марта, 07:52

НЛМК и Мечел отчитались о снижении финансовых показателей в 2025 году

Время госзакупок

Состояние главы совета директоров Металлургической компании ММК Виктора Рашникова за декабрь 2025 года увеличилось почти на 1 млрд долларов до 10 5 млрд долларов Данные приводятся в индексе миллиардеров Bloomberg Это позволило Рашникову подняться с 351 на 336 место в глобальном рейтинге миллиардеров Месяцем ранее капитал металлурга составлял чуть более 9 6 млрд долларов Таким образом прирост составил около 860 млн долларов

НеБлумберг | Экономика, финансы, инвестиции

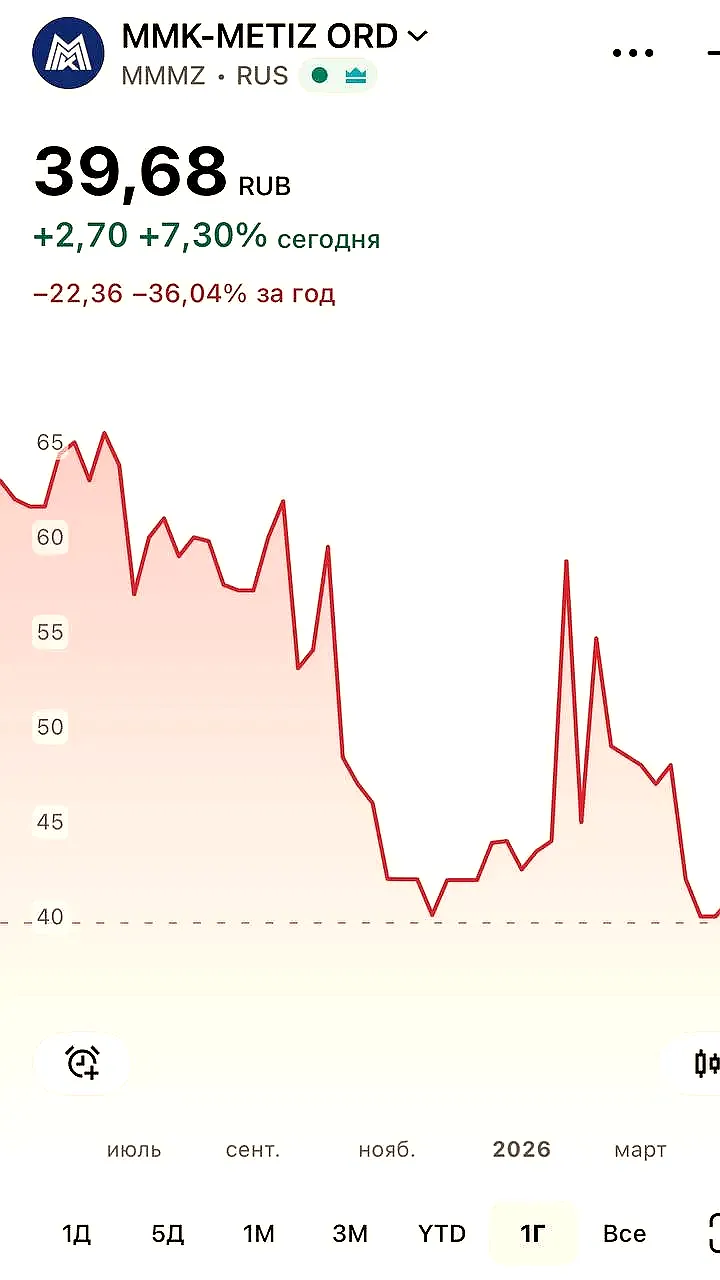

Итоги года у ММК MAGN вышли мрачные выручка упала на 20 6 производство стали просело на 9 2 а чистая прибыль сменилась убытком в 14 9 млрд рублей Комбо удар высокие ставки которые убили спрос застройщиков и падение цен на сталь на 18 Компания списала в убыток почти 30 млрд рублей из за обесценивания угольных активов сославшись на сложную макроэкономику Операционные расходы при этом выросли а рентабельность скатилась до 2 3 Виктор Рашников владелец ММК справедливо заметил что для развития отрасли нужно 20 иначе инвестиций не будет В 2026 году компания и рынок стали выглядят неоднозначно С одной стороны отрасль находится в упадке с другой стороны вероятно это дно цикла и восстановление произойдет в обозримом будущем Основными драйверами роста будет служить снижение ключевой ставки за счет чего оживится строительный спрос При чем спрос на строительство увеличится не только со стороны частных клиентов но и за счет государства которое будет активно поддерживать масштабные строительные проекты Кроме фактора ставки затяжной конфликт в Иране и высокие цены на нефть сильно повышают вероятность второго сценария Что думаете Стронг бай nebloomberg

Т-Инвестиции

НЛМК выпустил результаты ниже прогнозов за вторую половину 2025 года Металлург опубликовал финрезультаты за 2025 год по МСФО Выручка и прибыль компании снизились на фоне падения мировых цен на сталь и снижения спроса на экспортных рынках Ключевые результаты за второе полугодие Выручка упала на 15 год к году до 393 млрд рублей на 5 2 и 3 5 ниже наших и рыночных прогнозов соответственно Оценочная EBITDA снизилась на 44 составив 56 млрд рублей на 14 и 19 хуже наших ожиданий и консенсуса соответственно Чистая прибыль упала более чем в 2 раза и достигла 18 млрд рублей FCF прибавил 97 до 30 млрд рублей благодаря высвобождению оборотного капитала и снижению капекса Чистый долг остался отрицательным 46 млрд рублей против 10 млрд рублей годом ранее Мнение аналитика Ахмед Алиев аналитик Т Инвестиций Цифры оказались ниже наших и рыночных ожиданий отчетность как видно была достаточно слабой Из положительного компания увеличила денежную подушку что позволяет пройти текущий кризис без рисков для финансовой устойчивости Тем не менее мы смотрим осторожно на весь сектор стали и не ждем быстрого восстановления не рекомендуем к покупке бумаги НЛМК

VM Finance

NLMK НЛМК Металлургия Инвестиции Аналитика НЛМК NLMK Падение маржи рост чистого долга и дивидендный туман МСФО 2025 Отчет НЛМК по МСФО за 2025 год снимает бухгалтерские иллюзии и показывает реальное положение дел Картина сложная операционная эффективность находится под жестким давлением внешних рынков а итоговая прибыль сложилась почти вдвое Акции компании сейчас торгуются на минимумах 10 летней давности и рынок явно закладывает негативный сценарий Давайте разберемся в деталях консолидированной отчетности Фундаментальная картина Прибыль под давлением Финансовые результаты за 2025 год г г демонстрируют жесткое давление внешней среды на основной бизнес Выручка просела до 831 3 млрд руб против 979 6 млрд в 2024 году Спад зафиксирован на всех направлениях внутренний рынок просел с 399 4 до 307 4 млрд руб а экспорт с 580 2 до 523 9 млрд руб Валовая прибыль снизилась до 239 9 млрд руб в 2024 м было 384 3 млрд руб Операционная прибыль рухнула более чем в два раза до 75 4 млрд руб против 206 2 млрд руб годом ранее В отличие от РСБУ здесь мы видим что бизнес не убыточен но маржинальность катастрофически сжалась Чистая прибыль составила 63 1 млрд руб падение почти в 2 раза со 121 9 млрд в 2024 году Прибыль на акцию снизилась с 20 32 до 10 53 руб Баланс и долговая нагрузка Сдвиг обязательств Баланс компании остается визуально стабильным активы на уровне 1 13 трлн руб однако внутри структуры долга произошли тектонические сдвиги Кэш растет Денежные средства и эквиваленты увеличились с 87 7 млрд до 115 млрд руб Трансформация долга Долгосрочные займы резко сократились с 72 1 до 12 1 млрд руб зато краткосрочные взлетели с 5 4 до 57 5 млрд руб Это связано с приближением сроков погашения валютных обязательств доллары евро в 2026 году Чистый долг больше не отрицательный В отличие от картины по РСБУ по международным стандартам чистый долг за 2025 год существенно вырос и составил 45 7 млрд руб против 10 2 млрд на конец 2024 года Операционная среда и расходы На деятельность компании продолжают давить геополитическая напряженность и санкции квоты ЕС на полуфабрикаты действуют до 2028 года а США с июня 2025 года ввели пошлины на импорт стали до 50 Критически важным фактором в конце 2025 года стало сильное укрепление рубля Доллар США упал со 101 68 руб на начало года до 78 23 руб на 31 12 2025 Для компании экспортера это означает серьезное снижение рублевой выручки от зарубежных продаж что мы и увидели в отчете При этом несмотря на общее снижение выручки расходы на персонал выросли до 110 млрд руб со 97 6 млрд в 2024 м что оказывает дополнительное давление на себестоимость Зато вознаграждение топ менеджменту было сокращено Техническая картина Технически бумага находится в жестком нисходящем тренде С мая 2024 года цена обвалилась с 250 до 98 торгуясь на уровнях десятилетней давности Цена находится ниже всех ключевых скользящих средних поддержки нет Ближайшая зона поддержки 94 96 но реальная сильная опора находится ниже на 85 87 где проходит граница глобального восходящего тренда Резюме Отчет по МСФО показывает что бизнес остается прибыльным а запас кэша 115 млрд руб на балансе все еще значителен Однако рост чистого долга двукратное падение операционной прибыли и перенос займов в краткосрочную часть делают возвращение к дивидендам менее очевидным Консенсус прогноз аналитиков делает ставку на рост в среднесрочной перспективе к 120 Это возможно в случае удержания глобального тренда дальнейшего снижения ставки ЦБ РФ улучшения ситуации в строительном секторе и как следствие увеличения внутреннего спроса Не является инвестиционной рекомендацией

Критик новостной ленты

Рекордная прибыль на фоне увольнений Пока российская металлургия переживает один из самых тяжелых кризисов в истории состояние владельца Магнитогорского металлургического комбината ММК Виктора Рашникова стремительно растет Согласно индексу миллиардеров Bloomberg только за декабрь 2025 года его капитал увеличился почти на 1 млрд долларов с 9 6 до 10 5 млрд долларов Благодаря этому он поднялся на 15 строчек в мировом рейтинге богатейших людей При этом эксперты Центра стратегических разработок ЦСР бьют тревогу отрасль перешла в режим выживания Ситуация близка к критической и только три крупнейшие компании включая ММК пока держатся на плаву Однако даже на самом комбинате дела обстоят парадоксально На фоне того как его основной владелец становится на миллиард долларов богаче предприятие вынуждено сокращать сотрудников Гендиректор ММК Павел Шиляев уже заявил что загрузка мощностей упала до 60 часть агрегатов останавливается а значит людям придется искать новую работу Таким образом в то время как рядовые сотрудники рискуют потерять средства к существованию из за остановки заводов их работодатель продолжает стремительно наращивать свои миллиардные состояния демонстрируя вопиющий контраст между кризисом в отрасли и личным благосостоянием одного из ее бенефициаров Честно и точка Мы ГОВОРИМ другие МОЛЧАТ

News.Jkinvest_Finance

Финансовые показатели крупнейших российских компаний сектора черной металлургии резко снизились в 2025 г на фоне негативной конъюнктуры рынка Это следует из их финансовой отчетности по МСФО Последними 26 марта отчитались НЛМК и Мечел Предпосылок для существенного улучшения ситуации в этом году аналитики пока не видят NLMK MTLR jkinvest news jkinvest

Ars@gera. Инвестиции и управление капиталом

Новолипецкий металлургический комбинат NLMK Итоги 2025 г финансовое положение компании остается достаточно устойчивым Компания НЛМК опубликовала консолидированную финансовую отчетность по МСФО за 2025 г При этом операционные данные и сегментные результаты раскрыты не были что существенно усложняет оценку результатов и дальнейший прогноз деятельности компании Коротко остановимся на наиболее важных моментах отчетного периода Совокупная выручка от реализации составила 831 5 млрд руб сократившись на 15 1 что во многом обусловлено невысокими ценами на сталь Операционная прибыль составила 75 4 млрд руб 63 4 на фоне скромного снижения операционных затрат Что касается финансовых статей то здесь стоит отметить выросшие на 31 2 финансовые доходы в размере 22 1 млрд руб на фоне возросших процентных ставок Положительные курсовые разницы полученные в результате переоценки валютных активов и пассивов составили 0 6 млрд руб против отрицательных 7 4 млрд руб годом ранее Помимо этого компания отразила убыток в размере 7 8 млрд полученный от деятельности совместных предприятий а также убыток в размере 3 4 млрд руб от операций хеджирования против 29 3 млрд руб и 8 7 млрд руб убытка по этим этим статьям соответственно в предыдущем году В итоге прибыль до налогообложения составила 84 9 млрд руб сократившись на 51 2 а чистая прибыль 63 1 млрд руб сократившись на 48 2 Среди прочих моментов отчетности отметим достаточно высокий объем капвложений 102 7 млрд руб а также отрицательный чистый долг 45 4 млрд руб Балансовая цена акции по состоянию на конец 2025 г составила 147 6 руб По итогам вышедшей отчетности мы понизили прогнозы по выручке и прибыли на текущий и последующие годы заложив более медленные темпы восстановления металлургической отрасли В результате потенциальная доходность акций НЛМК несколько сократилась На данный момент бумаги НЛМК торгуются исходя из P BV 2026 около 0 6 и продолжают входить в число наших приоритетов ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ блогофорум nlmk

Похожие новости

+1

+1

+1

+1

+11

+11

+4

+4

+2

+2

Кризис на российском рынке стали: рентабельность компаний достигает рекордных минимумов

Экономика

1 день назад +1Эксперты обсудили будущее секьюритизации и M&A на фоне регуляторных изменений

Экономика

20 часов назад +1Сокращение грантов для МСП в I квартале 2026 года на 53% вызывает опасения у экспертов

Экономика

1 день назад +11Опрос ФОМ: россияне оценивают ухудшение финансового положения на фоне роста доходов

Экономика

1 день назад +4Evraz Steel Building прогнозирует снижение емкости рынка металлоконструкций в России до 4 миллионов тонн к 2026 году

Экономика

4 часа назад Путин и Чемезов обсудили достижения Ростеха и новые разработки

Политика

6 часов назад +2