14 августа, 21:40

Ужесточение налогового контроля за операциями с иностранными контрагентами в России

ВЭД-OFF/ON

Налоговые органы ужесточили контроль за операциями российских резидентов с внешнеэкономическими посредниками, сообщили консультанты. Компаниям стали доначислять налог с вознаграждений платежным агентам и экспедиторам. Речь о налоге у источника, который должен исчисляться российской организацией в момент оплаты услуг иностранного контрагента, которые оказываются на территории России. Его ставка составляет 15%. Услуги платежного агента, оплаченные российской компанией, являются самостоятельным объектом, по которому определяются обязанности по удержанию налога, заявили в ФНС. Подробнее о том, в каких случаях российские юрлица сталкиваются с доначислениями, какие основания для них применяют налоговики и как предотвратить этот риск, — в материале РБК. Фото: Андрей Любимов / РБК

БанкБлог

Федеральная налоговая служба стала жестче контролировать операции участников внешнеэкономической деятельности с платежными агентами, экспедиторами и другими посредниками. Ведомство потребовало от ряда российских компаний доначислять налог у источника с вознаграждений таким контрагентам-нерезидентам, пишет РБК со ссылкой на консультантов в сфере ВЭД и источник в крупном банке. Налог у источника представляет собой механизм налогообложения, при котором налог удерживается из дохода при его выплате. Этот метод часто используется при трансграничных операциях, когда доход выплачивается налоговым резидентом в пользу нерезидента.

ГАРАНТ. Новости законодательства

Налоговая служба разъяснила порядок оформления кассовых чеков агентами В документе нужно указывать данные и ИНН поставщика, чтобы выручка считалась именно его.

Торговля без границ ( Экспорт из РФ | ВЭД 🇷🇺 / Платежи 🇨🇳 | Логистика | Таможня )

ФНС ужесточила контроль за операциями российских резидентов с внешнеэкономическими посредниками Компаниям стали доначислять налог у источника с вознаграждений платёжным агентам и экспедиторам, пишет РБК #торговлябезграниц #tradewithoutborders #Россия #экспорт #импорт #ФНС #ВЭД ____ Торговля без границ Экспорт Вашей продукции Решение любых вопросов ВЭД

Новости права

Налоговая усилила контроль за платежными агентами Служба стала требовать от российских компаний доначислять налог за вознаграждение агентам при международных расчетах, рассказали консультанты.

Всё о таможне и ВЭД

ФНС ужесточила контроль за операциями российских резидентов с внешнеэкономическими посредниками Компаниям стали доначислять налог у источника с вознаграждений платёжным агентам и экспедиторам, пишет РБК

Завтрак с таможней

Налоговая достала из рукава налог 15% для учВЭДов Компаниям, которые используют платежных агентов для расчета с иностранными контрагентами, от налоговой стали прилетать письма счастья. Речь о налоге в размере 15% от доходов иностранных организаций за услуги на территории России. Вот так новости от РБК. Чем обносновано? А тем, что с 1 января 2024 года действует федеральный закон N 539, который обязывает российские компании удерживать налог у источника по ставке 15% с доходов иностранных организаций за услуги на территории России. Эта норма применяется при условии наличия взаимозависимости между российской организацией и контрагентом среди ее критериев — прямое или косвенное участие на уровне 25% и выше, общий учредитель и т.д. , поясняет РБК старший партнер адвокатского бюро Nordic Star Андрей Гусев. Три источника риска претензий со стороны налоговой называет вице-президент Ассоциации экспортёров и импортёров Артур Леер: • Платежный агент зарегистрирован в стране, с которой у России нет соглашения об избежании двойного налогообложения СИДН или оно частично приостановлено. • Между российской компанией и иностранным платежным агентом есть явные признаки взаимозависимости: общий учредитель или директор, родственные связи среди контролирующих лиц, счета в одних и тех же банках, использование одного IP-адреса для доступа в систему «банк - клиент». • Российская организация не получила от иностранного взаимозависимого платежного агента до выплаты дохода агенту документы, подтверждающие регистрацию в стране СИДН и отсутствие постоянного представительства в РФ эти обстоятельства исключают доначисление налога у источника . Дорогие импортёры, затяните ремни, вы попали в зону турбулентности, если ваш агент не вытрясал из платежных агентов на «той стороне» нужные справочки и документики.

ГАРАНТ.РУ RSS

Налоговая служба разъяснила порядок оформления кассовых чеков агентами В документе нужно указывать данные и ИНН поставщика, чтобы выручка считалась именно его.

о.ВЭД. Всё оВЭД, логистике, таможне, перевозках.

Налоговая достала из рукава налог 15% для учВЭДов Компаниям, которые используют платежных агентов для расчета с иностранными контрагентами, от налоговой стали прилетать письма счастья. Речь о налоге в размере 15% от доходов иностранных организаций за услуги на территории России. Вот так новости от РБК. Чем обносновано? А тем, что с 1 января 2024 года действует федеральный закон N 539, который обязывает российские компании удерживать налог у источника по ставке 15% с доходов иностранных организаций за услуги на территории России. Эта норма применяется при условии наличия взаимозависимости между российской организацией и контрагентом среди ее критериев — прямое или косвенное участие на уровне 25% и выше, общий учредитель и т.д. , поясняет РБК старший партнер адвокатского бюро Nordic Star Андрей Гусев. Три источника риска претензий со стороны налоговой называет вице-президент Ассоциации экспортёров и импортёров Артур Леер: • Платежный агент зарегистрирован в стране, с которой у России нет соглашения об избежании двойного налогообложения СИДН или оно частично приостановлено. • Между российской компанией и иностранным платежным агентом есть явные признаки взаимозависимости: общий учредитель или директор, родственные связи среди контролирующих лиц, счета в одних и тех же банках, использование одного IP-адреса для доступа в систему «банк - клиент». • Российская организация не получила от иностранного взаимозависимого платежного агента до выплаты дохода агенту документы, подтверждающие регистрацию в стране СИДН и отсутствие постоянного представительства в РФ эти обстоятельства исключают доначисление налога у источника . Дорогие импортёры, затяните ремни, вы попали в зону турбулентности, если ваш агент не вытрясал из платежных агентов на «той стороне» нужные справочки и документики.

Похожие новости

+5

+5

+2

+2

+6

+6

+8

+8

+4

+4

СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

5 часов назад +5СБУ задержала руководителя Житомирского ТЦК за вымогательство взяток

Происшествия

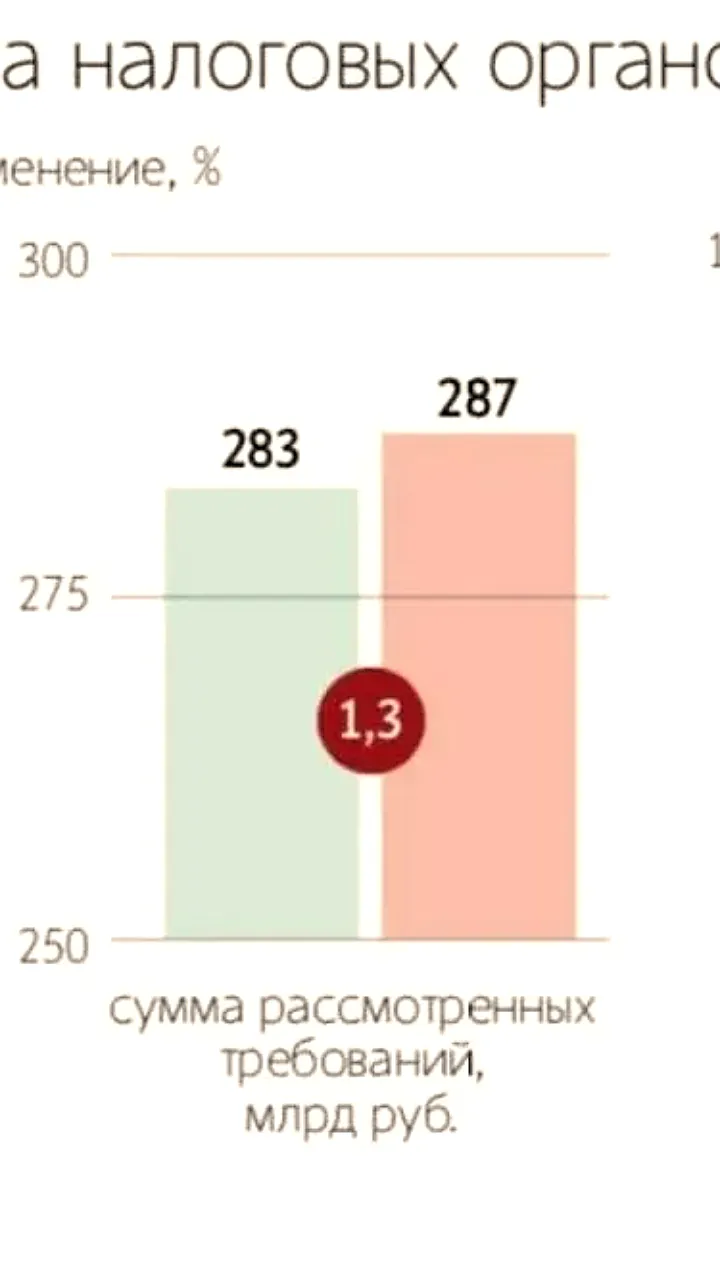

22 часа назад Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

16 часов назад +2Транспортные прокуроры Ямала и Кургана добиваются соблюдения законодательства и возврата бюджетных средств

Происшествия

12 часов назад +6Российский союз кожевников предлагает ввести 22% НДС на импортные товары для поддержки местных производителей

Экономика

1 день назад +8Четверо руководителей теплосетевой компании обвинены в коррупции при строительстве мусороперерабатывающих заводов

Происшествия

4 часа назад +4