Банк России

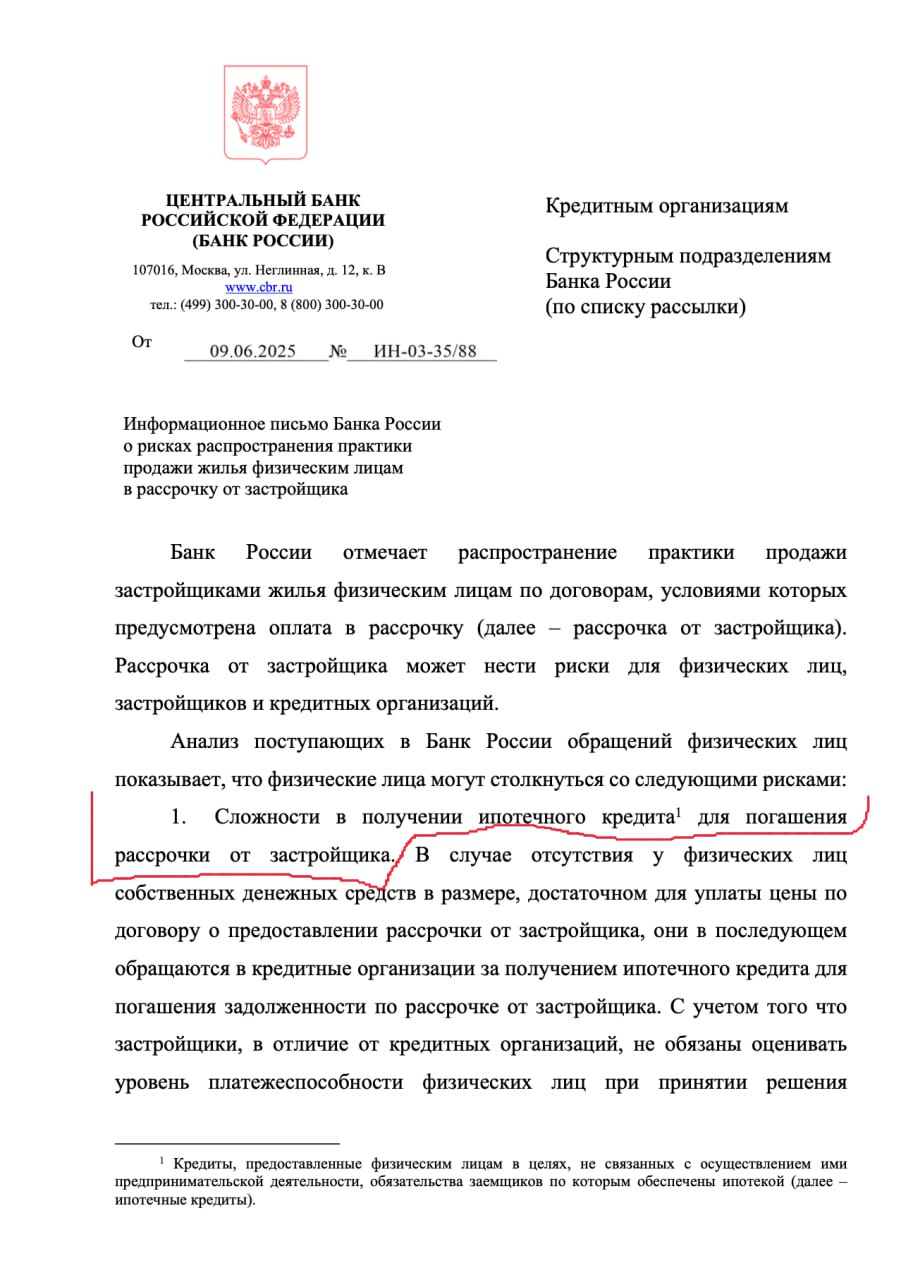

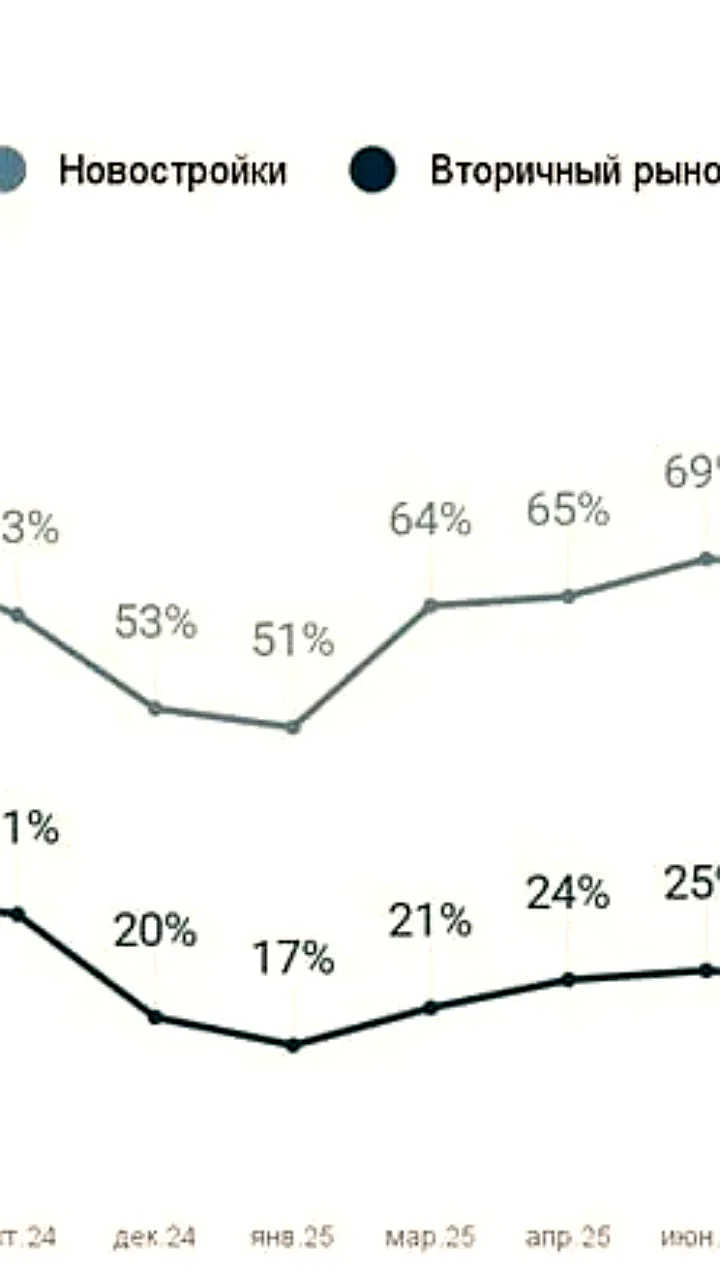

Продажа застройщиками жилья в рассрочку может нести риски Мы рекомендовали банкам при кредитовании застройщиков комплексно оценивать все риски по проекту строительства, в котором существенная доля жилья реализуется по договорам, предусматривающим оплату в рассрочку от застройщика. В 1 квартале 2025 года, по опросу крупнейших застройщиков, рассрочка была одним из основных способов оплаты. Ее доля в сделках купли-продажи жилья на первичном рынке составляла порядка 40%, тогда как в предыдущие годы не превышала 10-20%. Объем накопленной задолженности по рассрочке достиг 1 триллиона рублей. Поскольку застройщики, как правило, не оценивают уровень платежеспособности покупателя при предоставлении ему рассрочки, при дальнейшем распространении таких практик увеличиваются риски закредитованности граждан. Люди могут столкнуться с отказом банка в предоставлении ипотеки или сложностями в обслуживании кредита. Продажи в рассрочку зачастую предполагают завышение стоимости жилья. Это может привести к финансовым потерям граждан, если будет необходимо продать жилье на вторичном рынке. При покупке жилья в рассрочку граждане находятся в более уязвимом положении по сравнению с заемщиками по ипотечным кредитам. Например, не могут воспользоваться механизмом кредитных каникул, а также мерами господдержки для погашения части задолженности по рассрочке. Помимо рисков для потребителя, есть риски и для самих застройщиков, и для банковской системы. Они связаны с тем, что покупатель может отказаться от договора по предоставлению рассрочки или окажется не способным ее погашать. Документ Банка России призван ограничить риски, связанные с этой практикой.

Новости ЦБ РФ

Банк России предупреждает о рисках реализации застройщиками жилья в рассрочку События и комментарии Банк России рекомендует банкам при кредитовании застройщиков комплексно оценивать все риски по проекту строительства, в котором существенная доля жилья реализуется по договорам, условиями которых предусмотрена оплата в рассрочку от застройщика далее — рассрочка . В I квартале 2025 года, по опросу крупнейших застройщиков, рассрочка была одним из основных способов оплаты. Ее доля в сделках купли-продажи жилья на первичном рынке составляла порядка 40%, тогда как в предыдущие годы не превышала 10–20%. Объем накопленной задолженности по рассрочке достиг 1 трлн рублей. Поскольку застройщики, как правило, не оценивают уровень платежеспособности покупателя при предоставлении ему рассрочки, распространение такой практики увеличивает риски закредитованности граждан. Люди могут столкнуться с отказом банка в предоставлении ипотеки или сложностями в обслуживании кредита. Продажи в рассрочку зачастую предполагают завышение стоимости жилья. Это может привести к финансовым потерям граждан, если понадобится продать жилье на вторичном рынке. При покупке жилья в рассрочку граждане находятся в более уязвимом положении, чем заемщики по ипотечным кредитам. Например, не могут воспользоваться механизмом кредитных каникул, а также мерами господдержки для погашения части задолженности по рассрочке. Помимо рисков для потребителя, есть риски как для самих застройщиков, так и для банковской системы. Они связаны с тем, что покупатель может отказаться от договора по предоставлению рассрочки или будет неспособен ее погашать. Документ Банка России призван ограничить риски, связанные с этой практикой.

Мысли-НеМысли

ЦБ России обеспокоен ростом продаж жилья в рассрочку и рекомендует банкам строже оценивать риски при кредитовании застройщиков. По данным регулятора, в первом квартале 2025 года около 40% сделок на первичном рынке жилья заключались в рассрочку, тогда как ранее эта доля не превышала 10–20%. Общая задолженность граждан по таким договорам достигла 1 трлн рублей. Центробанк указывает, что рассрочка несёт больше рисков, чем ипотека: покупатели не защищены кредитными каникулами и мерами господдержки, а застройщики часто не проверяют платёжеспособность клиентов. В результате граждане рискуют оказаться в долговой ловушке и потерять в цене при перепродаже жилья. Для банков и застройщиков это также создает угрозу финансовой нестабильности. Расширение этой схемы грозит системными проблемами в жилищном секторе.

Недвижимость инсайды

ЦБ РФ продолжает лезть не в свое дело и делает это с опозданием на 1,5 квартала Приемный отец для девелоперов — центральный банк России — продолжает регулировать рынок, который как бы к нему относится вообще косвенно. Но с учетом распространения проектного финансирования ЦБ начал считать стройку и девелопмент вообще своей полянкой, которую можно регулировать не только ипотечным кредитованием, но и массой других инструментов. В том числе лезут в инструменты, которые вообще никакого отношения к банковским, а как следствие — ЦБ, не имеют. В чем на сегодня доёб, хотите спросить вы, мои уважаемые читатели? Центральный банк распространил информационное письмо о рисках распространения практики продажи жилья физическим лицам в рассрочку от застройщика. Если письмо распространили сегодня, то вот практика рассрочек начала сворачиваться ещё в прошлом квартале, ибо олимпиаду по халявной раздаче рассрочек начали закручивать сами девелоперы. Почему? Да, не выгодно, слишком начинает на шею давить бремя проектного финансирования и процентов, которые капают при низком пополнении эскроу-счетов. Надо признать, что все риски, которые описал ЦБ РФ, — это факт, с ними спорить. В двух словах подсвечивают: сложно перехода с рассрочки на ипотеку, завышение стоимости жилья, нет защиты при финансовых трудностях, нет прогнозируемых денежных потоков. Это все реально так, но давайте посмотрим в глубину. Если почитать письмо, то как будто ЦБ заботится обо всех: и об девелоперах, и об потребителях, но на самом деле главный банк защищает только своих — банки. Потому что главная цель ЦБ, чтобы банки не обосрались с проектным финансированием, ну и с махинацией под названием «мы выдавали субсидированные ипотеки, а потом окажется, что ценник на квартиру ниже, чем должен бабок заемщик». Поэтому сейчас ЦБ такими «рекомендательными» методами остужает пыл выдачи рассрочек, хотя сам пыл-то уже остыл. Все открыли эксель, посчитали и поняли, что нет никакого экономического смысла выдавать рассрочку на длительный срок, хотя некоторым казалось, что и на 10 лет можно навернуть.

Ипотека и недвижимость

ЦБ снова про рассрочку Продажа застройщиками жилья в рассрочку может нести риски ЦБ рекомендовал банкам при кредитовании застройщиков комплексно оценивать все риски по проекту строительства, в котором существенная доля жилья реализуется по договорам, предусматривающим оплату в рассрочку от застройщика. В 1 квартале 2025 года, по опросу крупнейших застройщиков, рассрочка была одним из основных способов оплаты. Ее доля в сделках купли-продажи жилья на первичном рынке составляла порядка 40%, тогда как в предыдущие годы не превышала 10-20%. Объем накопленной задолженности по рассрочке достиг 1 триллиона рублей. Поскольку застройщики, как правило, не оценивают уровень платежеспособности покупателя при предоставлении ему рассрочки, при дальнейшем распространении таких практик увеличиваются риски закредитованности граждан. Люди могут столкнуться с отказом банка в предоставлении ипотеки или сложностями в обслуживании кредита. Продажи в рассрочку зачастую предполагают завышение стоимости жилья. Это может привести к финансовым потерям граждан, если будет необходимо продать жилье на вторичном рынке. При покупке жилья в рассрочку граждане находятся в более уязвимом положении по сравнению с заемщиками по ипотечным кредитам. Например, не могут воспользоваться механизмом кредитных каникул, а также мерами господдержки для погашения части задолженности по рассрочке. Помимо рисков для потребителя, есть риски и для самих застройщиков, и для банковской системы. Они связаны с тем, что покупатель может отказаться от договора по предоставлению рассрочки или окажется не способным ее погашать. Документ Банка России призван ограничить риски, связанные с этой практикой. #цбфр #новостройки #рассрочка

БанкБлог

Банк России предупредил о рисках продажи жилья в рассрочку Банк России рекомендует банкам при кредитовании застройщиков комплексно оценивать все риски по проекту строительства, в котором существенная доля жилья реализуется по договорам, условиями которых предусмотрена оплата в рассрочку от застройщика. В I квартале 2025 года рассрочка стала основным способом оплаты жилья на первичном рынке, составив около 40% сделок против 10–20% ранее. Объем задолженности по рассрочкам достиг 1 трлн рублей, что увеличивает риски закредитованности граждан и сложности с ипотекой. Покупатели в рассрочку чаще сталкиваются с финансовыми потерями при продаже жилья из-за завышенной стоимости. Они лишены кредитных каникул и господдержки. Риски есть и для застройщиков, и для банков. Документ Банка России направлен на ограничение этих рисков.

Белая Каска

Банк России рекомендует банкам при кредитовании застройщиков оценивать все риски по проекту строительства, в котором существенная доля жилья реализуется в рассрочку от строительной компании, сообщил регулятор. ЦБ РФ рекомендует кредитным организациям собирать и анализировать информацию о договорах о предоставлении рассрочки от застройщика, запрашивать у застройщиков определенную информацию и так далее. ЦБ отмечает, что при покупке жилья в рассрочку граждане находятся в более уязвимом положении, чем заемщики по ипотечным кредитам. Например, не могут воспользоваться механизмом кредитных каникул, а также мерами господдержки для погашения части задолженности по рассрочке.

РБК Недвижимость

ЦБ призвал банки ограничить риски продажи жилья в рассрочку В первом квартале 2025 года рассрочка стала одним из основных способов оплаты жилья в новостройках, достигнув 40% на первичном рынке, говорится в рекомендации Центробанка. Центробанк отметил, что объем задолженности на рынке новостроек достиг 1 трлн руб. Застройщики часто не оценивают платежеспособность покупателей, что может привести к увеличению закредитованности населения. Регулятор призывает банки тщательно оценивать риски по проектам, где значительная доля жилья продаётся в рассрочку. Также отмечается, что такие продажи могут привести к завышению цен, и покупатель столкнется с денежными потерями при перепродаже на вторичном рынке. Кроме того, покупатели в рассрочку не могут воспользоваться господдержкой и кредитными каникулами, что создаёт риски как для застройщиков, так и для банковской системы. #ипотека Читать РБК Недвижимость в Telegram

Госплан 2.0

Продажи жилья в рассрочку Уже писали о рисках продажи недвижимости в рассрочку. Сегодня ЦБ разослал соответствующее информационное письмо: ...программы по предоставлению рассрочки от застройщика зачастую сопряжены с завышением стоимости приобретаемого жилья. В случае необходимости продажи жилья на вторичном рынке жилья физическое лицо с большой вероятностью не сможет продать указанное жилье без финансовых потерь... ... Предоставление рассрочки от застройщика может сопровождаться заключением предварительного договора купли-продажи жилья, что не исключает риски двойных продаж данного жилья и иных неприемлемых практик со стороны недобросовестных участников рынка или их агентов. При несостоятельности банкротстве застройщика физическое лицо может столкнуться с невозможностью возврата средств, ранее уплаченных им для погашения рассрочки от застройщика, без использования счетов эскроу... ... Застройщики могут столкнуться с ростом просроченной задолженности физических лиц по рассрочкам от застройщиков, что, в свою очередь, может затруднить застройщикам выплаты по кредитам, предоставленным кредитными организациями на строительство жилья... Ну и далее в том же духе, рекомендации, но конкретных ограничений пока никаких. Девелоперы-то не подконтрольны ЦБ.

РИА Новости

Банк России предупреждает о рисках реализации застройщиками жилья в рассрочку. ЦБ рекомендует банкам осторожно относится к кредитованию проектов, где предполагается большая доля договоров с оплатой в рассрочку. Регулятор отмечает, что при рассрочке заемщики находятся в более уязвимом положении, чем ипотечники, что может создать риски для банковской системы.

Похожие новости

+24

+24

+8

+8

+6

+6

+2

+2

+1

+1

Улучшение качества ипотечных кредитов в 2025 году: меньше просрочек и новые заемщики

Экономика

1 день назад +24ВТБ сообщает об оживлении ипотеки на вторичном рынке жилья в России

Экономика

1 день назад +8Кризис на рынке новостроек: более половины квартир могут остаться без покупателей на два года

Общество

1 день назад +6Рост цен на вторичное жилье в Москве из-за изменения условий ипотеки

Экономика

9 часов назад +2Приморский край улучшил позиции в рейтинге по инвестиционно-строительному циклу благодаря цифровизации

Общество

1 день назад +1Минюст предлагает уточнить сроки давности владения при отчуждении имущества

Политика

1 день назад