4 июня, 14:03

Эксперты предупреждают о налоговых рисках при поставках в Россию через посредников

Forbes Russia

Эксперты предупредили о налоговых рисках, которые возникают у компаний при поставках товаров в Россию через посредников в дружественных странах. В условиях санкций такие методы стали особенно популярны. Но зачастую иностранные поставщики имеют признаки «технических» компаний, из-за чего бизнес может столкнуться с доначислением налогов, штрафами и пенями

Импорт в Россию

Российские компании, импортирующие товары при содействии посредников в дружественных странах, могут столкнуться с нежелательными налоговыми последствиями, — эксперты. Российский бизнес в последние годы стал чаще использовать услуги зарубежных посредников на фоне текущей геополитической ситуации и санкционного давления. При этом такие услуги для российских компаний приводят к дополнительным издержкам. В итоге «маржу» посредников закладывают в стоимость товара и уменьшают налоговую базу по налогу на прибыль.

Капитал

#ФНС #Импорт На фоне продолжающегося давления на трансграничные цепочки поставок Федеральная налоговая служба ФНС усиливает фокус на схемах импорта с участием посредников. Формально такие конструкции обеспечивают гибкость, логистическую маневренность и юридическую безопасность в условиях санкций. Но с позиции налоговой практики они становятся точкой риска — как для бюджета, так и для самих компаний. Эксперты указывают: при анализе поставок через иностранных или офшорных посредников налоговые органы всё чаще используют критерии фактического содержания сделки — реальности функций, экономической выгоды, распределения рисков. Если посредник не несёт деловой нагрузки, его могут квалифицировать как техническое звено, созданное для занижения налогооблагаемой базы. В этом случае возможны доначисления по НДС и налогу на прибыль, а также признание всей схемы недобросовестной. Сигнал бизнесу однозначен: уходит эпоха формального соответствия документам. На смену ей приходит модель фактического содержания операций. Это означает не просто усложнение налогового планирования, а смену парадигмы — от оборонительных схем к юридически устойчивой модели внешнеэкономической деятельности. Фискальная лояльность становится новой переменной в стратегиях импорта. Необходимость обеспечивать прозрачность функций всех участников цепочки — не избыточная предосторожность, а базовое условие устойчивости в условиях растущей регуляторной нагрузки.

Ассоциация юристов России

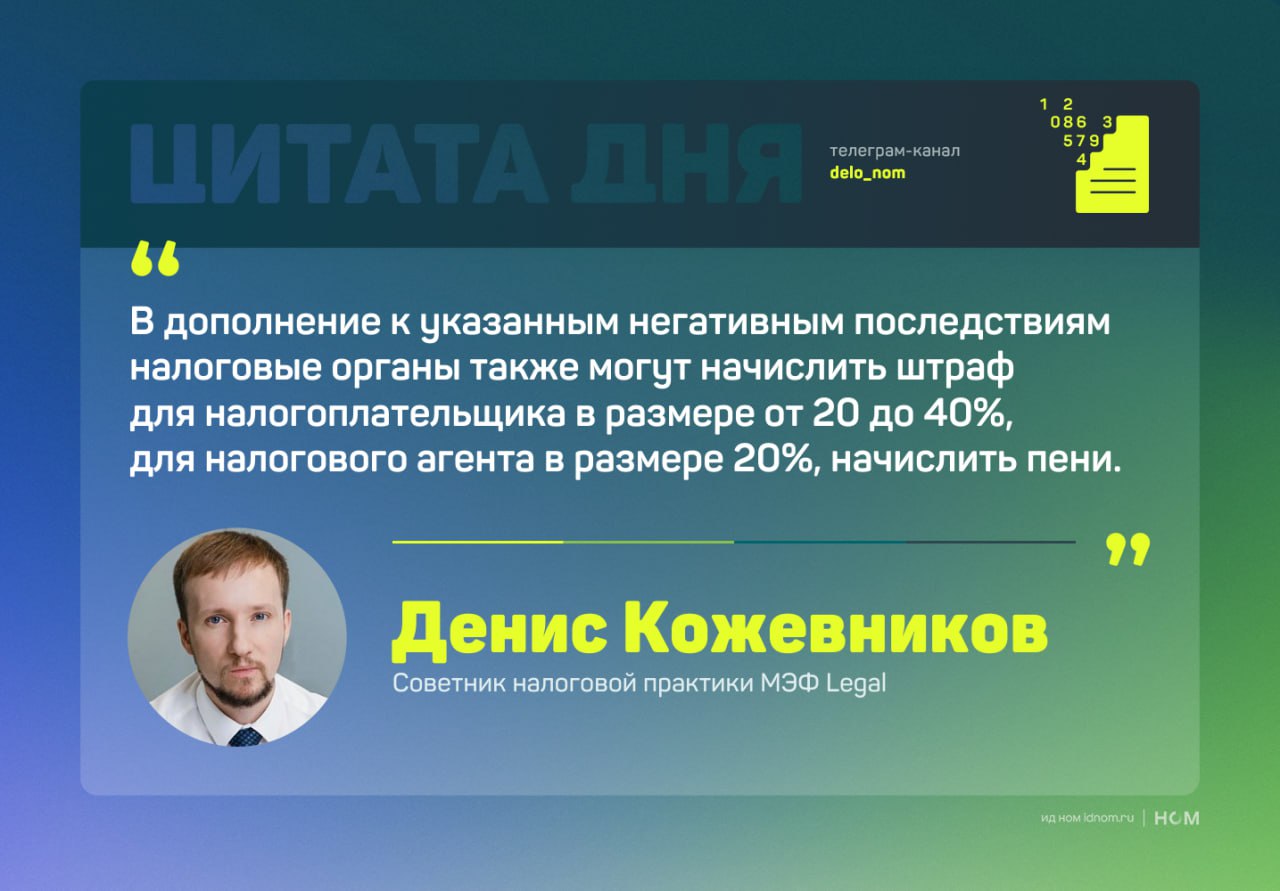

ФНС активно переквалифицирует «маржу» зарубежных посредников в пассивный доход, не связанный с поставкой товаров. Налоговики считают такие выплаты скрытыми дивидендами или «безвозмездными платежами», что приводит к двойному доначислению налогов. Под угрозой компании, работающие с «техническими» посредниками в дружественных странах — организациями без офисов, штата и реальных расходов. Такие структуры уплачивают минимальные налоги. Налоговые риски включают доначисление по налогу на прибыль из-за отказа учитывать «маржу» в расходах и удержание налога у источника с пассивного дохода. Штрафы составляют 20–40% для налогоплательщика и 20% для налогового агента, плюс пени по ключевой ставке ЦБ. Контекст С 2022 года российские компании активно используют иностранных посредников для импорта товаров из-за санкций. Иногда покупка на специально созданную за рубежом формально независимую «дочку» — единственный способ привезти тот или иной товар в Россию. Но, по словам собеседников Forbes, налоговиков не всегда убеждает аргумент о влиянии санкций и невозможности сохранения прежней цепочки поставок. Особенно это проявляется в условиях бюджетного дефицита: налоговики считают, что «маржа» посредника прикрывает выплату дивидендов для ухода от налога у источника. Читать далее на Право.ru

ВЭД-OFF/ON

Российские компании, импортирующие товары при содействии посредников в дружественных странах, могут столкнуться с нежелательными налоговыми последствиями. При этом такие услуги для российских компаний приводят к дополнительным издержкам. В итоге «маржу» посредников закладывают в стоимость товара и уменьшают налоговую базу по налогу на прибыль. Наличие у посредников признаков «технических» компаний, по мнению экспертов, порождает значительные налоговые риски для российского налогоплательщика — в связи с возможной переквалификацией налоговым органом «маржи» посредников в пассивный доход, не связанный с поставкой товаров, к примеру в дивиденды или иной «безвозмездный платеж». Такая переквалификация приведет к двойному доначислению, где пострадать может российская компания- импортер. - Forbes

Forbes Russia

Эксперты рассказали о налоговых рисках при поставках из-за рубежа через посредников Эксперты предупредили о налоговых рисках, которые возникают у компаний при поставках товаров в Россию через посредников в дружественных странах. В условиях санкций такие методы стали особенно популярны. Но зачастую иностранные поставщики имеют признаки «технических» компаний, из-за чего бизнес может столкнуться с доначислением налогов, штрафами и пенями : Фото Евгения Епанчинцева / ТАСС

Профессия – бухгалтер

Налоговые риски при импорте через посредников С учётом санкционного давления и ограничений на прямые поставки многие российские компании начали использовать схемы импорта через посредников, зарегистрированных в дружественных юрисдикциях. Однако, по мнению экспертов, такие подходы несут в себе существенные налоговые риски и могут обернуться доначислениями, штрафами и пенями. Советник налоговой практики МЭФ Legal Денис Кожевников предупреждает: иностранные посредники нередко имеют признаки так называемых «технических» кондуитных компаний — без офиса, штата, расходов, с минимальными налоговыми платежами. В подобных случаях российские налоговые органы могут переквалифицировать прибыль посредника «маржу» не как часть стоимости поставки, а как пассивный доход: например, дивиденды или безвозмездные выплаты. Это влечет двойное налогообложение: отказ в учете «маржи» как расхода по налогу на прибыль; параллельное начисление налога у источника на выплаты в адрес нерезидента. При этом налоговая реконструкция, даже в случае спора, не всегда спасает. Чтобы минимизировать риски, компании стоит заранее готовить обоснование деловой цели подобных сделок и документально подтверждать реальность контрагента и операций с ним. Внимание ФНС к таким схемам сегодня усилилось: бюджету требуются доходы, налоговая нагрузка растет, и структурированные через иностранного посредника поставки все чаще рассматриваются как попытка оптимизации налогообложения. Даже если добавление посредника объясняется санкциями, налоговая может счесть такую структуру экономически необоснованной. Дополнительные сложности создают: нестандартные комиссии, скрытые платежи, риски поставки некачественного товара или невыполнения обязательств иностранным посредником. Цена ошибки может оказаться высокой — как в виде доначислений, так и репутационных потерь. Дело в цифрах

Ликвидация и банкротство

Импорт через иностранных посредников может грозить штрафами и доначислениями В последнее время ФНС усилила внимание к внешнеэкономическим сделкам с участием зарубежных посредников. Компании, использующие для импорта товаров «технических» контрагентов из дружественных юрисдикций, рискуют столкнуться с налоговыми доначислениями и штрафами. Причина – позиция налоговиков, не считающих «маржу» таких агентов операционным доходом. Фискальные органы, как правило, рассматривают ее как пассивный доход, приравнивая к безвозмездным выплатам или дивидендам. Подробнее - на сайте #русбанкрот #rusbankrot

Похожие новости

+2

+2

+2

+2

+3

+3

Академик РАН Роберт Нигматулин о последствиях повышения налогов для бизнеса

Экономика

19 часов назад Госдума предупреждает о новой схеме мошенничества с доставкой товаров

Происшествия

7 часов назад Александр Новак о необходимости защиты конкуренции на рынке маркетплейсов

Политика

27 минут назад +2МВД предупреждает о росте телефонного мошенничества и призывает к бдительности

Происшествия

2 часа назад +2Мошенники рассылают письма с фальшивыми требованиями о доследственной проверке рабочего места

Происшествия

1 день назад +3Рост рынка облигаций в России: инвесторы активизируются на фоне предупреждений экспертов

Экономика

19 часов назад