29 апреля, 15:12

Сбер развенчивает мифы об ипотеке: реальные данные и выводы

Домклик

В Сбере развеяли главные мифы об ипотеке Ипотеку считают обременительной по ряду причин, в том числе из-за значительной финансовой нагрузки и высоких переплат. Так ли это на самом деле, если учесть рост доходов населения и динамику цен на недвижимость? На этот вопрос ответили в исследовании эксперты Домклик и Центра финансовой аналитики Сбербанка. Читать исследование

Ипотека и недвижимость

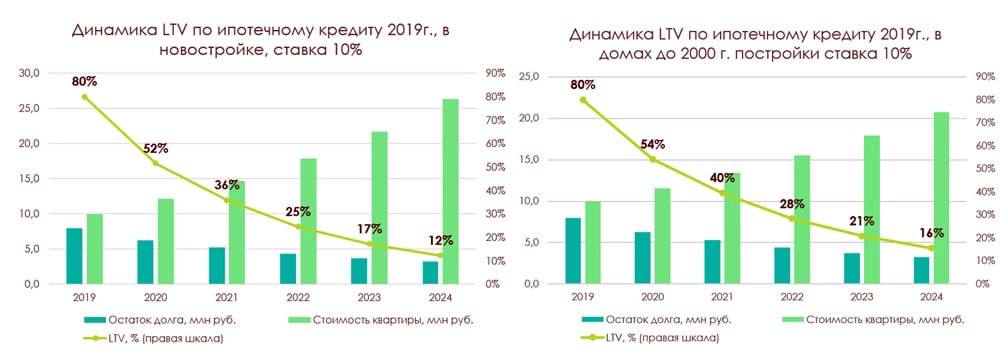

Аналитики Домклик и ЦФА Сбера развеяли три главных мифа об ипотеке: Эксперты выяснили, что уже через несколько лет после оформления ипотеки кредитная нагрузка заметно снижается, а долг по кредиту становится минимален по сравнению с рыночной стоимостью жилья. Это ставит под сомнение популярные страхи о долгосрочных рисках ипотеки. Миф №1: Ипотека — это всегда неподъемно и забирает половину зарплаты. На самом деле, платежная нагрузка на заемщика со временем снижается. По расчетам аналитиков, уже через 5 лет после оформления кредита стоимость обслуживания ипотеки уменьшается почти в два раза. Причина — рост доходов заемщика и снижение доли ежемесячного платежа в его бюджете. Миф №2: Если квартира упадет в цене, долг станет больше, чем она стоит. Риски краткосрочной просадки стоимости жилья действительно существуют, но уже к пятому году выплат соотношение остатка долга к рыночной цене квартиры показатель LTV снижается в среднем с 80% до 12–16%. Это связано с регулярными платежами и, как правило, ростом стоимости жилья. Миф №3: Лучше копить и купить без переплат. В условиях инфляции и роста цен на жилье этот подход не всегда эффективен. Ипотека позволяет «зафиксировать» цену на квартиру в момент покупки. За несколько лет стоимость недвижимости может вырасти существенно быстрее, чем получится накопить даже при регулярных сбережениях. Таким образом, покупка в ипотеку, несмотря на переплату по процентам, часто оказывается финансово выгоднее. В Домклик отмечают, что «страх перед ипотекой часто основан на устаревших представлениях» и рекомендуют заемщикам анализировать не только ставку, но и перспективу роста стоимости жилья и доходов. #ипотека #кредиты #аналитика

По уши в Бетоне • Недвижимость

В «Домклик» назвали самые распространенные заблуждения об ипотеке • Ежемесячные расходы на ипотеку потребуют большую часть дохода заемщика Как отмечается в исследовании, часто потенциальные заемщики отказываются от ипотеки, опасаясь, что в течение всего срока кредита им придется тратить на обслуживание половину дохода или больше. В действительности, подчеркивают эксперты, уже через пять лет стоимость обслуживания ипотеки снижается почти вдвое. • Если квартира подешевеет, размер долга превысит ее стоимость Еще одно распространенное опасение, мешающее принять решение об ипотеке, связано с тем, что при определенных рыночных условиях стоимость квартиры может оказаться меньше суммы задолженности. Вместе с тем, обращают внимание аналитики, уже через пять лет после сделки соотношение долга к стоимости квартиры снижается в 5–7 раз с 80 до 12–16% . • Накопительная стратегия выгоднее ипотеки В числе основных заблуждений эксперты также называют убежденность россиян в том, что купить квартиру без переплат помогут систематические накопления. В действительности же ипотека фиксирует цену объекта, тогда как темпы роста цен существенно снижают эффективность накопительной стратегии, подчеркивается в исследовании. По уши в Бетоне - канал

Эксперт недвижимости Наумов

Аналитики развенчали три главных мифа об ипотеке Кажется, что ипотека — это кабала на 20 лет вперёд. Но если взглянуть на цифры, многое меняется. Домклик и ЦФА Сбера изучили реальные кейсы заемщиков и пришли к неожиданным выводам. Миф 1: Ипотека навсегда привязывает к банку На деле: через 5 лет платёж «съедает» почти в 2 раза меньшую часть дохода. Зарплаты растут, выплаты остаются прежними. Миф 2: Если квартира подешевеет, вы останетесь с долгом На деле: через 5 лет долг в 5–7 раз меньше стоимости квартиры. LTV падает с 80 % до 12–16 %. Миф 3: Лучше копить, чем брать ипотеку На деле: с ипотекой вы фиксируете цену. За 20 лет квартира дорожает быстрее, чем растут накопления — снимать с рынка выгоднее, чем ждать.

Домклик PRO

Развенчиваем мифы об ипотеке: бояться ее не стоит Совместно с Центром финансовой аналитики Сбербанка изучили данные по выплатам заемщиков и рыночную стоимость квартир за последние годы. Полученные данные поставили под сомнение некоторые распространенные представления об ипотеке. Миф 1: ипотека забирает половину зарплаты Реальность: стоимость обслуживания ипотечного кредита за 5 лет падает для заемщика почти в два раза Миф 2: если квартира подешевеет, размер долга превысит ее стоимость Реальность: уже через 5 лет после покупки соотношение долга к стоимости квартиры снижается в 5-7 раз с 80% до 12-16% Миф 3: копить на квартиру выгоднее, чем брать ипотеку Реальность: ипотека фиксирует цену квартиры, и даже с переплатой покупатель выигрывает — жилье дорожает быстрее накоплений Подробнее — в журнале

Железобетонный замес

Домклик развеял популярные мифы об ипотеке, показав, что все далеко не так страшно, как многие привыкли думать. Ипотека — это не долговая кабала на полжизни. Стоимость обслуживания ипотечного кредита за 5 лет падает почти в два раза благодаря росту доходов при фиксированном платеже. Уже через 5 лет после покупки соотношение долга к стоимости квартиры снижается с 80% до 12-16%, то есть в 5-7 раз. Значит, даже при падении цены на жилье долг по кредиту не превысит цену, за которую его можно продать. Покупать жилье в ипотеку выгоднее потому что квартиры постоянно растут в цене, а ипотека фиксирует стоимость жилья на момент покупки.

Белая Каска

Аналитики развенчали три главных мифа об ипотеке Кажется, что ипотека — это кабала на 20 лет вперёд. Но если взглянуть на цифры, многое меняется. Домклик и ЦФА Сбера изучили реальные кейсы заемщиков и пришли к неожиданным выводам. Миф 1: Ипотека навсегда привязывает к банку На деле: через 5 лет платёж «съедает» почти в 2 раза меньшую часть дохода. Зарплаты растут, выплаты остаются прежними. Миф 2: Если квартира подешевеет, вы останетесь с долгом На деле: через 5 лет долг в 5–7 раз меньше стоимости квартиры. LTV падает с 80 % до 12–16 %. Миф 3: Лучше копить, чем брать ипотеку На деле: с ипотекой вы фиксируете цену. За 20 лет квартира дорожает быстрее, чем растут накопления — снимать с рынка выгоднее, чем ждать.

Белгород | ФОНАРЬ🔦

В долгосрочной перспективе ипотека эффективнее накоплений, — в этом уверены эксперты, которые проанализировали реальные данные заёмщиков. Исследование «Домклик» и Сбербанка показало, что кредитная нагрузка существенно снижается уже через пять лет: если сначала платёж составляет половину зарплаты, в дальнейшем он уменьшается почти вдвое. Аналитики опровергли и другие распространённые страхи: долг по ипотеке не превысит стоимость жилья соотношение падает с 80 процентов до 12-16 процентов за пять лет , а брать ипотеку выгоднее, чем копить — жильё дорожает быстрее накоплений. #новостикомпаний

Недвижимость Приморья 🌁

Аналитики развенчали три главных мифа об ипотеке Миф 1: "Ипотека забирает половину зарплаты на десятилетия" Реальность: Через 5 лет платеж становится в 2 раза легче благодаря росту доходов. Например, если в 2020 году платеж составлял 50% от зарплаты, то к 2024 году — уже 29%. Большинство заемщиков гасят ипотеку досрочно за 4-5 лет. Миф 2: "Если квартира подешевеет, долг превысит её стоимость" Реальность: Через 5 лет LTV долг/стоимость падает с 80% до 12-16% за счет роста цен недвижимости и погашения кредита. Даже при небольшом первоначальном взносе риски минимальны. Миф 3: "Выгоднее копить, чем переплачивать банку" Реальность: Жилье дорожает быстрее накоплений. Например, с 2005 года ипотечный заемщик переплатил 1,2 млн руб., но его квартира выросла в цене сильнее, чем накопления у того, кто откладывал. Данные: исследование Домклик и Сбербанка.

Похожие новости

+4

+4

+20

+20

+7

+7

+6

+6

Средняя ставка по ипотеке в России превысила 10% в марте 2024 года

Экономика

1 день назад +4В апреле 2026 года выдано более 28 тыс. льготных ипотек, что на 4% больше, чем в марте

Экономика

1 день назад +20Кризис в строительстве: девелоперы задерживают сдачу жилья и требуют возврата займов

Общество

1 час назад Рынок аренды жилья в России: рост предложения студий и снижение ставок

Экономика

1 день назад +7Финансовые стратегии: от создания капитала до инвестиций в условиях неопределенности

Экономика

3 часа назад Кризис в строительной отрасли России: долговая нагрузка достигает критического уровня

Экономика

11 часов назад +6