4 апреля, 17:32

Индексы Мосбиржи и РТС снижаются, Минфин России проводит аукцион облигаций

РСХБ Управление Активами

Индекс государственного долга RGBI в среду продолжил коррекционное движение, снизившись на 0,12 б.п. По итогам вчерашнего дня доходности на дальнем конце кривой ОФЗ выросли на 13–17 б.п., тогда как краткосрочные снизились на 1–4 б.п., что привело к уплощению кривой доходности. Подобная динамика отражает реакцию рынка на вышедшие данные по инфляции, которая ускорилась до 0,12% за неделю и достигла 10,22% в годовом выражении. Несмотря на краткосрочное усиление инфляционного давления, участники рынка, судя по всему, не ожидают немедленного ужесточения политики ЦБ, но допускают, что период сохранения высокой ключевой ставки может быть продлен. Это оказывает давление на длинные облигации, доходности которых чувствительны к ожиданиям по процентной ставке на горизонте нескольких лет. Вчера Минфин РФ разместил ОФЗ-ПД серий 26218 погашение — сентябрь 2031 и 26240 погашение — июль 2036 . По итогам 1 квартала объем размещений составил ₽1,389 трлн 138,9% от плана . По ОФЗ-26218 размещено ₽9,7 млрд при спросе ₽21,3 млрд, доходность — 15,33%. По ОФЗ-26240 размещено ₽19,5 млрд при спросе ₽42,5 млрд, доходность — 15,15%.

Альфа-Капитал

Почему изменились настроения на долговом рынке Рынок облигаций с начала этой недели перешел к снижению. Доходности длинных ОФЗ вернулись к уровню выше 15%, а индекс RGBI сегодня опустился ниже 110 пунктов, растеряв рост, набранный с начала марта. Активность на аукционах ОФЗ тоже пошла на спад, на этой неделе Минфин разместил бумаги менее чем на 30 млрд рублей. Коррекция на рынке началась после заседания ЦБ Рынок подходил к заседанию с очень оптимистичными ожиданиями, объясняет эксперт «Альфа-Капитал» Алексей Корнев. Многие инвесторы допускали смягчение риторики в том числе под влиянием позитивной геополитической повестки , а некоторые, судя по рынку свопов, даже ставили на снижение ставки на 50 базисных пунктов уже на мартовском заседании. Однако ЦБ не только оставил ставку без изменений, но и сохранил умеренно жесткий сигнал, хотя и с новой формулировкой. Теперь она звучит так: если дезинфляционные факторы не будут обеспечивать устойчивого снижения инфляции к цели, регулятор может вернуться к вопросу о повышении ставки. Сохранение жесткой риторики ЦБ вместе с последними геополитическими новостями, по-видимому, разочаровало ряд участников рынка. Хотя фундаментально ничего не изменилось ЦБ по-прежнему занимает выжидательную позицию и с осторожностью интерпретирует первые признаки стабилизации инфляции снижение недельного роста цен и инфляционных ожиданий, торможение кредитования , чтобы не повторить ситуации, имевшей место год назад. Снижение ставки возможно не раньше второго полугодия, и, скорее всего, начнется ближе к концу года, когда у ЦБ будет больше информации. Инвесторам стоит смотреть вдолгую и пользоваться текущими возможностями на рынке для формирования позиций, хотя и с осторожностью. Например, можно рассмотреть корпоративные облигации с фиксированным купоном и флоатеры, где все еще сохраняется повышенная риск-премия, а относительно небольшой срок бумаг ограничивает их колебания.

РСХБ Инвестиции

Статданные по инфляции за неделю, скорее всего, развеяли оставшиеся надежды участников долгового рынка на скорое смягчение денежно-кредитной политики. Полагаем, что котировки рублевых облигаций, и в первую очередь ОФЗ, продолжат снижаться в поисках точки опоры на текущей и следующей неделе. Индекс RGBI снизился до 109,7 п., на 0,88%. Индекс корпоративных бондов RUCBCPNS снизился до 92,9 п. -0,13% . Котировки среднесрочных и длинных ОФЗ снизились на более чем 1%. Кривая доходностей гособлигаций выросла на 20-25 б.п., достигнув наших краткосрочных целевых уровней см. обзор от 24.03 – 15-15,25% годовых. Не является инвестиционной рекомендацией #РСХБИнвест #облигации

РСХБ Управление Активами

Индекс государственного долга RGBI в четверг снизился на 85 б.п. По итогам вчерашнего дня доходности на вся кривая ОФЗ поднялась выше: в краткосрочном периоде на 16 б.п., в среднесрочном периоде на 9 б.п., а в долгом периоде — 2 б.п. Рост доходностей ОФЗ 27 марта — это реакция рынка на жесткую риторику ЦБ и подтверждение того, что денежно-кредитная политика смягчаться в ближайшее время не будет. Участники ждали намеков на возможный разворот политики во 2 квартале 2025 г., но комментарии Центробанка были наоборот — сдержанными и «ястребиными». Особенно быстро отреагировали краткосрочные бумаги, наиболее чувствительные к ключевой ставке. По итогам 1 квартала общий объем размещений ОФЗ достиг ₽1,4 трлн 140% плана . Индекс корпоративных облигаций RUCBCPNS снизился за день на 12 б.п. с 93,05 до 92,93 . ПАО «Селигдар» рейтинг AA-/A+ приняло решение о размещении нового выпуска облигаций объемом ₽5 млрд. Книга заявок будет открыта 3 апреля 2025 г. с 11:00 до 15:00. Ориентир по купонной ставке установлен в диапазоне 23,50–23,75% годовых, что соответствует доходности к погашению на уровне 26,21–26,52% при цене размещения 100% от номинала. Дата размещения — 8 апреля 2025 г. Погашение выпуска запланировано на 25 сентября 2027 г. Доходность индекса замещенных облигаций выросла по итогам сессии на 26 б.п. «ФосАгро» разместит выпуск бивалютных облигаций объемом 200 млн долларов США. Книга заявок будет открыта 28 марта с 11:00 до 15:00. Ориентир по купонной ставке установлен на уровне 9,00% годовых, цена размещения — 100% от номинала. Погашение выпуска запланировано на 18 сентября 2027 г. Облигации имеют высшие кредитные рейтинги от «Эксперт РА» ruAAA и АКРА AAA RU .

Fineconomics

Индекс гособлигаций РФ опустился ниже 109 пунктов впервые с 5 марта. К 11:40 мск индекс находился на уровне 108,82 пункта.

СМАРТЛАБ НОВОСТИ

Индекс гособлигаций РФ RGBI опустился ниже 109 пунктов впервые с 5 марта 2025 года Читать далее

Чёрный Лебедь

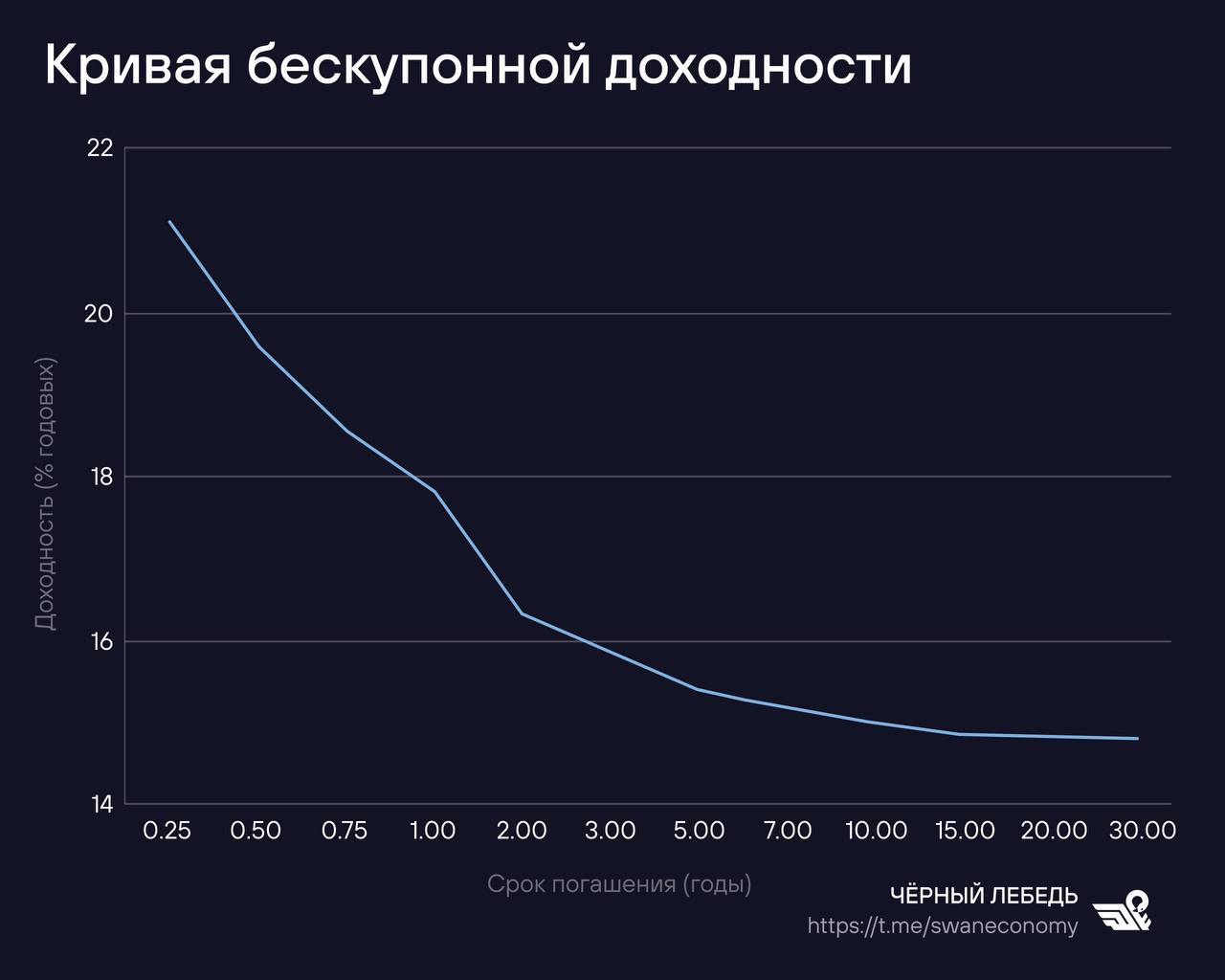

Рынок ОФЗ не верит в скорое снижение ключевой ставки После принятия 21 марта Советом директоров ЦБ РФ решения не менять ключевую ставку, рынок ОФЗ по индексу RGBI показывает снижение интереса инвесторов. Как следствие, доходности по гособлигациям растут, так как некоторые инвесторы предпочитают перекидывать деньги с рынка госдолга на депозиты в банках, где более привлекательная доходность и где, соответственно, не ожидается сильного снижения отдачи: «ключ» застыл с октября 2024 года. Если же говорить про банки как часть инвесторов, то у них ситуация следующая: привлекая под большие проценты средства граждан и компаний, кредитные организации ищут выгодного для них применения. И рынок ОФЗ выглядит для банков интересным, учитывая рост доходностей на нём. На этом фоне Минфину РФ удалось с начала года выпустить новые ОФЗ на сумму в 1,389 трлн рублей, перевыполнив квартальный план по размещениям почти на 39%. Недавний выпуск был произведён 26 марта. ОФЗ 26240 на сумму в 19,47 млрд рублей были успешно размещены. Тем не менее, остаётся проблема: Минфин РФ из-за запредельного, даже по мировым меркам, «ключа» вынужден занимать под гигантские проценты. За год расходы бюджета на обслуживание госдолга выросли на треть, до 2,3 трлн рублей. В соответствии с нормативами МВФ, ЦБ РФ не может кредитовать правительство России напрямую, по более низким ставкам. Кстати, эти нормативы не применяет ФРС США, спокойно финансируя американскую исполнительную власть. Изменение законодательного статуса Банка России могло бы открыть подобную возможность и для нашей страны. Ненужные финансовые ограничители сдерживают развитие российской экономики. Ведь ещё совсем недавно даже объём рублевой массы в стране был чётко привязан к количеству долларов США в резервах государства. Если выпускаешь больше рублей, то должен был обязательно падать курс национальной валюты. В последние три года этот механизм стал менее жёстким, хотя никто из денежных властей пока официально не объявлял, что от него отказались в принципе. На картинке выше представлена бескупонная доходность, т.е доход от роста стоимости самой облигации через определенное время, без выплат процентов по ней.

Корпоративные облигации | Открытый канал

Нерезиденты покупают ОФЗ? Пока не похоже. ЦБ наконец-то раскрыл статистику по доле нерезидентов в #ОФЗ на начало марта. Объем бумаг в руках инорезов увеличился на символические 6 млрд. руб. Вряд ли котировки RGBI и курсы валют так "поехали" из-за этих покупок. Из-за увеличения общего объема бумаг в обращении доля нерезидентов в ОФЗ даже сократилась с предыдущих 4% до 3,9% на начало марта. В то же время за февраль отечественные банки купили ОФЗ на более ощутимые 300 млрд. руб. Правда, значительная часть покупок пришлась на аукционы Минфина, где за месяц было размещено 500+ млрд. Так в чем же причина разгона RGBI и такого укрепления рубля, если никаких нерезидентов, лезущих на наш рынок через форточку, нет? Я продолжаю придерживаться точки зрения, что дело в репатриации отечественных капиталов на фоне геополитического позитива. Об этом я писал 18 марта, но только в закрытом канале. ЦБ этот процесс также видит и подсвечивает, но тихонько, в узких кругах, так сказать... Ну, и банки тоже подкупают на вторичке немного, я уверен...

Капитал

#Мосбиржа Фондовый рынок России фиксирует снижение индекса МосБиржи, отражая совокупность внешних и внутренних факторов. Коррекция связана не только с глобальной волатильностью, но и с изменением структуры инвестиционных потоков, ужесточением монетарной политики и динамикой сырьевых рынков. Основной фактор — поведение инвесторов, которые фиксируют прибыль после предыдущего роста. Это закономерный процесс, но на фоне повышенной ключевой ставки ЦБ часть ликвидности перераспределяется в долговые инструменты, что снижает интерес к акциям. Влияние оказывают и колебания нефтяных котировок: неопределенность вокруг спроса в Китае и осторожная политика ОПЕК+ создают давление на крупнейшие российские компании. При этом коррекция не выглядит системной угрозой. Российский рынок сохраняет устойчивость за счет внутреннего инвестора и корпоративного сектора, который наращивает дивидендные выплаты. Кроме того, фактор импортозамещения и развитие высокотехнологичных производств создают новые точки роста. Ключевой вопрос — насколько долго продлится снижение. Если внешний фон стабилизируется, а ЦБ даст сигналы о смягчении политики, рынок может вернуться к росту. Однако текущая коррекция показывает, что инвесторы внимательно следят за макроэкономическими показателями и глобальными трендами, а внутренний рынок становится все более самостоятельным в своей динамике.

РСХБ Управление Активами

Индекс государственного долга RGBI в пятницу снизился на 15 б.п. По итогам пятницы доходности на всей кривой ОФЗ в среднем поднялась на 14 б.п.: в краткосрочном периоде на 16 б.п., а в долгом периоде — 12 б.п. По данным ЦБ РФ, на 1 марта 2025 г. доля нерезидентов на рынке ОФЗ составляла 3,9%, а объем принадлежащих им облигаций достиг ₽922 млрд, увеличившись за февраль всего на ₽6 млрд. Этот рост не оказал существенного влияния на первичные размещения госдолга, объем которых за февраль составил ₽672 млрд. Индекс корпоративных облигаций RUCBCPNS практически не изменился за день с 92,93 до 92,91 . «ХК Новотранс» планирует разместить облигаций объемом от ₽5 млрд с купоном до 18,75% и доходностью не выше 20,45%, срок обращения составит 3,5 года. «ТЕХНО Лизинг» планирует размещение облигаций объемом ₽700 млн на 5 лет с ориентиром по ставке купона до 27,00% и доходностью не выше 30,61%, книга заявок будет открыта 8 апреля. Доходность индекса замещенных облигаций упала по итогам сессии на 81 б.п. Напомним, что уже завтра «ФосАгро» разместит выпуск бивалютных облигаций объемом 200 млн долларов США. Купонная ставка установлена на уровне 7,50% годовых, цена размещения — 100% от номинала. Погашение выпуска запланировано на 18 сентября 2027 г. Облигации имеют высшие кредитные рейтинги от «Эксперт РА» ruAAA и АКРА AAA RU .

Похожие новости

+5

+5

+2

+2

+4

+4

Рост рынка облигаций в России: инвесторы активизируются на фоне предупреждений экспертов

Экономика

11 часов назад Эксперты рекомендуют инвестировать 1 млн рублей в банковские вклады на фоне нестабильности рынка

Экономика

17 часов назад Дефицит бюджета России удвоился на фоне падения нефтегазовых доходов

Экономика

12 часов назад +5Апрельский отчет о занятости: экономисты прогнозируют стабильность на рынке труда

Экономика

1 день назад +2Курс доллара опустился ниже 74 рублей впервые в 2023 году

Экономика

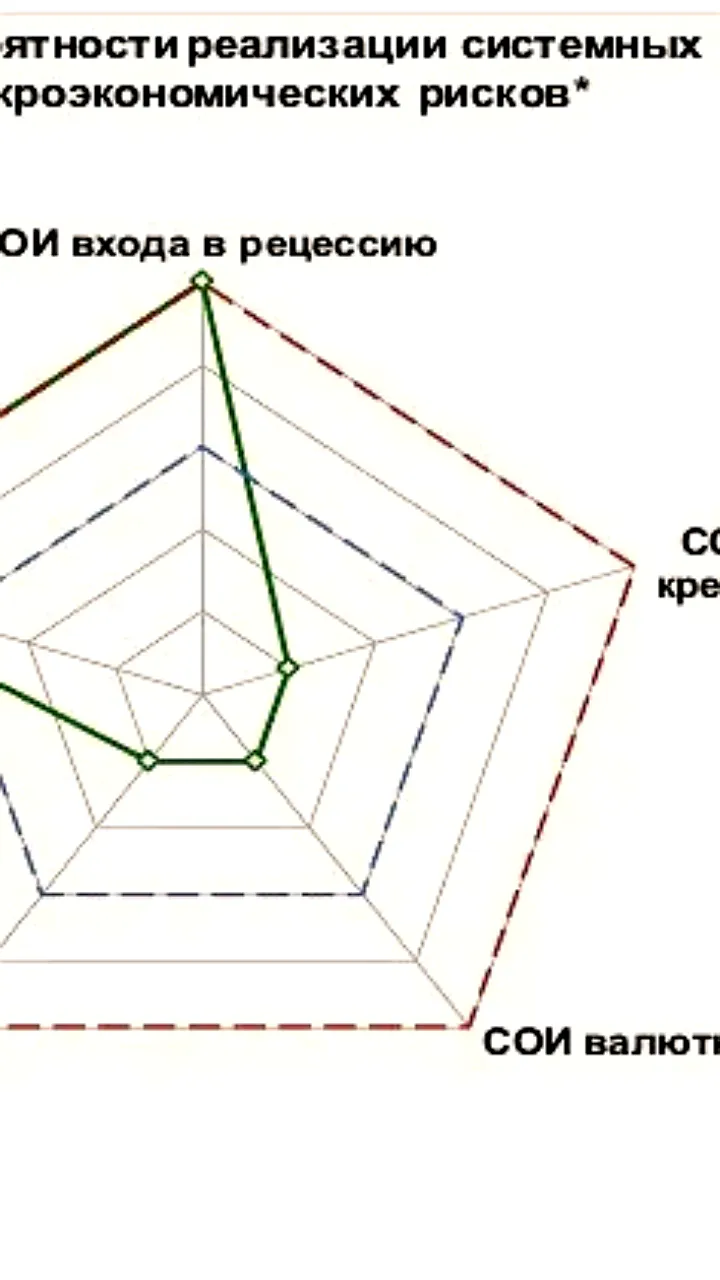

9 часов назад ЦМАКП предупреждает о латентном банковском кризисе в России

Экономика

3 часа назад +4