Pravda Invest 🧭| Юрий Архангельский

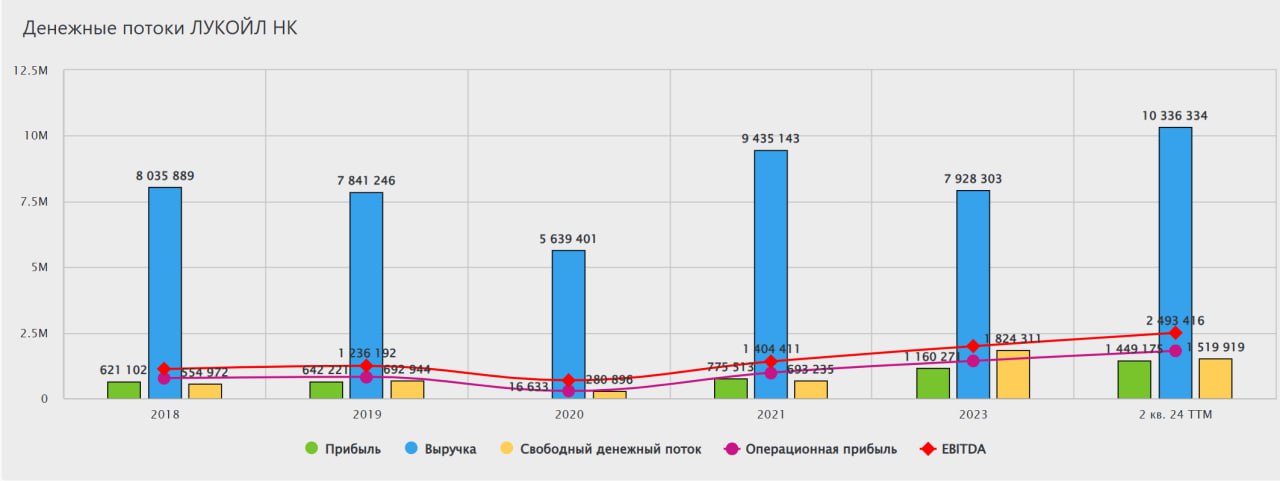

Сегодня отчет Лукойла по МСФО за 2Пг24. КОНСЕНСУС рынка следующий: - Чистая прибыль во втором полугодии могла составить 283 млрд рублей, что почти в 2,1 раза меньше, чем за первое полугодие или аналогичный период 2023. - EBITDA - 824 млрд руб. -16,4% к I пол. 2024г, -27,4% ко II пол. 2023г . - FCF 377 млрд руб. Базой для выплат дивидендов служит FCF. Финальные дивиденды оценены в диапазоне 481-567 руб. на акцию, консенсус - 528 руб./АО 7,2%ДД . С учетом ранее выплаченных по итогам девяти месяцев 514 руб./АО, суммарный дивиденд за 2024 год может составить 1042 руб./АО.

Cashflow - Ваш денежный поток

В ближайшее время финансовый отчет по МСФО за прошлый год может опубликовать компания Лукойл. Ориентируясь на показатели коллег по сектору, мы ожидаем нейтральный отчет на фоне комфортных цен на нефть в прошлом году, стабильных поставок и слабости рубля. Выручка за второе полугодие может остаться на уровне первой половины года - около 4,33 трлн. рублей, но показать рост в годовом выражении. Чистая прибыль может оказаться под давлением на фоне потенциального роста расходов, в том числе, по отложенному налогу на прибыль вследствие роста ставки налога. При этом, скорректированная чистая прибыль за полугодие должна быть на уровне прошлого отчётного периода. Важным аспектом станет "кубышка" компании, часть которой может быть направлена на возможный выкуп акций. Самое главное: финансовые показатели Лукойла за прошлый год могут дать ориентир по дивидендам, которые можно будет ожидать от нефтяного гиганта. Не рекомендация! #ИнвестИдеи #Update Мой закрытый канал с сигналами ⁉ Ваше мнение по акциям Лукойла прямо сейчас? Покупать, Продавать, Держать, Наблюдаю

Stock News

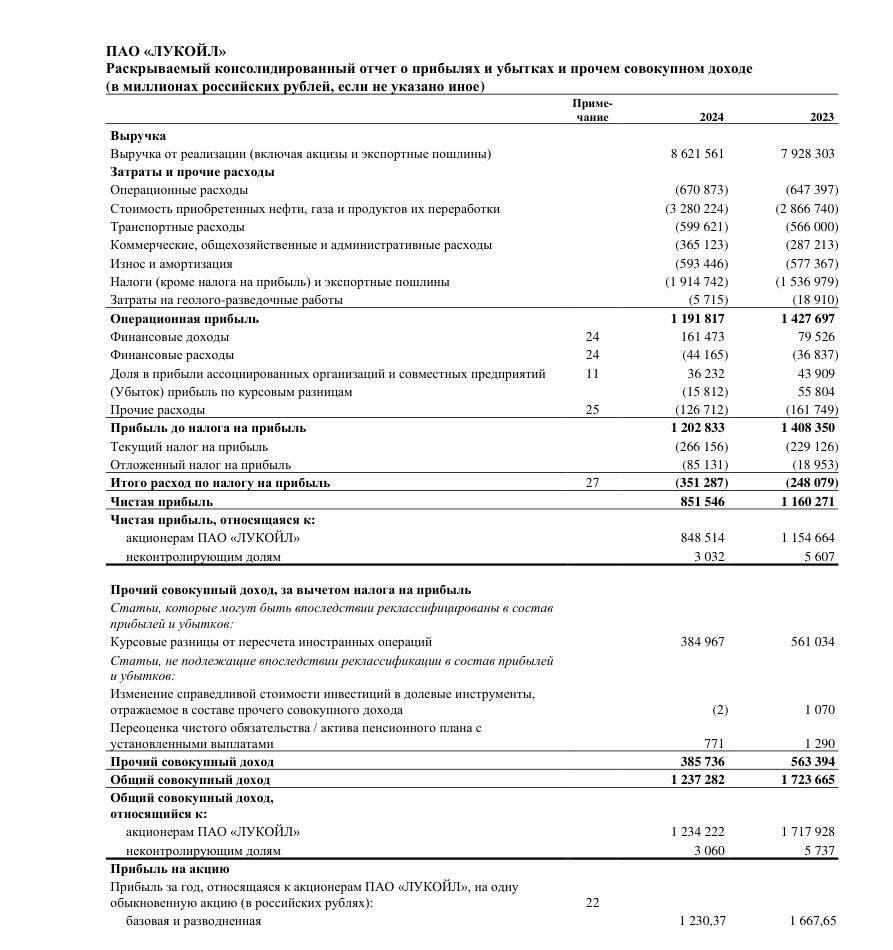

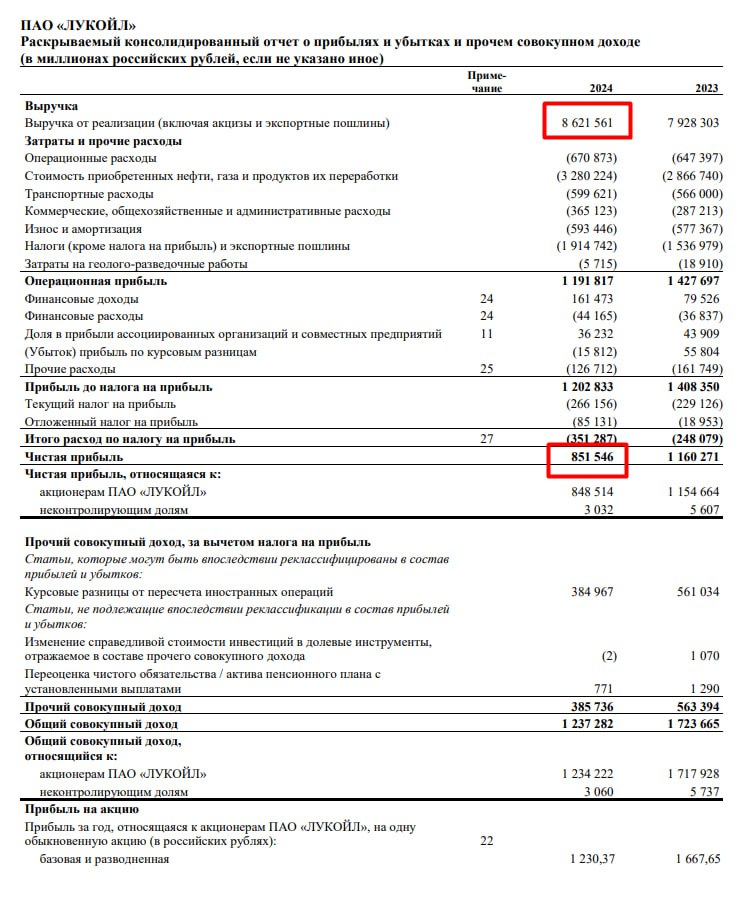

ЛУКОЙЛ НК #LKOH «Лукойл» отчитался за 2024 год по МСФО Чистая прибыль «Лукойла» по МСФО за 2024 год составила ₽0,85 млрд, что на 26,7% ниже по сравнению с ₽1,16 млрд в предыдущем году. Выручка увеличилась на 8,7% до ₽8,62 трлн против ₽7,93 трлн годом ранее. Источник: e-disclosure.ru

Влад | Про деньги

Какие дивиденды заплатит Лукойл? Не успел я посмотреть Башнефть — отчитался по МСФО Лукойл. Главный вопрос, который всех волнует, понятен - дивиденды за 2 пол. 2024 года. Мой прогноз — от 543,5 руб. 100% прибыли по РСБУ до 634,2 руб. 100% скорректированного FCF по МСФО . Думаю, ближе к первому варианту. Вопросы в Лукойле те же, что и в другой нефтянке - нефть и доллар пока низко.

Long Term Investments

#LTI_аналитика #LKOH Байбэк и расчетные дивиденды Лукойла Лукойл отчитался за 2024 год. Главное: 1 Лукойл выкупил во втором полугодии собственных акций на 100 млрд рублей. Акции Лукойла во время коррекции осенью были намного сильнее рынка, но в отличие от Роснефти, где "непробиваемый бид" был в основном вербальным, в Лукойле он был весьма материальным. Выкупили около 2% собственных акций со средней около 6800 рублей за акцию плюс выкуп скорее всего было до дивидендной отчески, так что эффективно по 6250 рублей с учетом дива . Отличная сделка, которая создает стоимость для акционеров если конечно акции погасят, а не раздадут менеджменту . 2 Расчетный дивиденд около 580 рублей на акцию за второе полугодие исходя из 100% FCF может быть немного меньше, около 540 рублей, если вычесть M&A . Без байбэка дивиденд мог бы быть около 720 рублей, но в данном случае байбэк вполне в интересах акционеров. Дивидендная доходность 7.5-8% за полугодие от текущей цены, весьма неплохо. Правда во втором полугодии курс и цена на нефть были значительно лучше для компании, чем сейчас, так что в этом полугодии результаты, вероятно, будут хуже. В целом при текущих вводных курс и цены на нефть российская нефтянка в этом году имеет расчетную дивдоходность чуть меньше 10% и не выглядит очень привлекательно. Но вряд ли текущее соотношение нефти и курса долгосрочно устойчиво, средняя цена рублебочки по году скорее будет выше. Если иметь экспозицию на сектор, то Лукойл пока выглядит самым понятным вариантом. P.S. Обратили внимание, что 7.4 млн акций направили на мотивацию менеджмента, признали 53 млрд рублей расходов в P&L в 2024 году в связи с этим. Я концептуально не имею ничего против программ мотивации, но учитывая закрытость Лукойла после 2022 года и отсутствие каких-либо деталей про новую программу, выкуп выглядит уже не так позитивно. С такими вводными 720 рублей дивидендов на акцию пожалуй были бы лучше :

Insider

Показатели "ЛУКОЙЛа" "ЛУКОЙЛ" готовится представить свою финансовую отчетность за второе полугодие и весь 2024 год 24 марта. Ожидается, что выручка компании снизится на 4,9% по сравнению с первым полугодием, составив 4 121 млрд рублей, тогда как показатель EBITDA упадет на 19,3%, достигнув отметки в 795 млрд рублей. Чистая прибыль акционеров, скорее всего, сократится на 56,2% — до 259 млрд рублей. Главное Основной причиной снижения EBITDA стало ухудшение маржи в сегменте нефтепереработки, которая стабилизировалась после продолжительного периода высоких показателей. Дополнительное давление на чистую прибыль могли оказать разовые факторы, такие как увеличение расходов по отложенным налоговым обязательствам и обычные для отрасли списания в конце года. Однако скорректированный свободный денежный поток, который служит основой для дивидендных выплат, мог продемонстрировать более устойчивые результаты. Базовый прогноз предполагает выплату дивидендов в размере 475 рублей на акцию доходность 6,6% за 2024 год. На 2025 год перспективы остаются сдержанными из-за сильного курса рубля и корректировки мировых цен на нефть, что может негативно отразиться на итоговых показателях "ЛУКОЙЛа". После публикации отчетности планируется пересмотреть оценку акций компании.

Биржевик | Акции

Отчёт: Лукойл чистая прибыль Мсфо за 2024 год = 851.5 млрд рублей против прибыли 1.4 трлн годом ранее. Выручка: 8.621 трлн рублей +8.7% г/г #lkoh #отчёт #лукойл

Финам.RU Новости компаний

Чистая прибыль «ЛУКОЙЛа» по МСФО снизилась в 2024 году на 26,9% Чистая прибыль «ЛУКОЙЛа», относящаяся к акционерам, по МСФО снизилась в 2024 году на 26,9% и составила 848,5 млрд рублей против 1154,66 млрд рублей годом ранее, следует из отчетности компании. Выручка при этом составила 8,622 трлн рублей после 7,928 трлн рублей годом ранее. Операционная прибыль компании снизилась с 1,428 трлн рублей в 2023 году до 1,192 трлн рублей. Инвесторы позитивно оценили отчетность, и акции «ЛУКОЙЛа» восстановили часть потерь, однако бумаги все еще пребывают в «красной» зоне, отступая к текущему времени на 1,04%. Источник: finam.ruОпределить удачный момент для заключения сделки на покупку или продажу инструмента поможет качественный технический анализ. Технический анализ в приложении FinamTrade предлагает более 30 инструментов для анализа ценовых графиков: линии, каналы, фигуры, уровни Фибоначчи.

Дзен Инвестиции

Чистая прибыль "Лукойла", относящаяся к акционерам, по МСФО в 2024 году снизилась на 26,5%, до 848,5 млрд руб Выручка выросла на 8,7%, до 8,6 трлн руб. Совет директоров "Лукойла" 24 марта рассматривает вопрос о дивидендах

Cash инвестиции

Лукойл отчет 2024г. МСФО. Выручка +9% и составила 8,6 трлн.р. Прибыль от основной деятельности -26% и составила 851,5 млрд.р. За счет курсовой разницы общая прибыль составила 1,27 трлн.р. -28% или 1230р. на 1 акцию. На конец 2024г. активы компании составили 9,28 трлн.р., рост +7,5%, который пришелся на основные средства и кэш на счетах 1.4 трлн.р. Займы = 380 млрд.р. было 396 млрд.р. , который спокойно обслуживается компанией. Текущая капитализация компании = 5 трлн.р., и выглядит недооцененной своих чистых активов на 70%. Техническая картина сейчас указывает на продолжение коррекции до 7000р. 24 марта СД на повестке рекомендация о финальных дивидендах за 2024г. #LKOH

Похожие новости

+5

+5

+11

+11

+4

+4

+1

+1

ФосАгро сообщает о росте прибыли на 35% и увеличении выручки на 13% в 2025 году

Экономика

58 минут назад Сокращение выплат топ-менеджерам девелоперов в 2025 году на 29,3%

Экономика

1 день назад +5Соби Лизинг предупреждает о риске технического дефолта по облигациям

Экономика

7 часов назад Сокращение грантов для МСП в I квартале 2026 года на 53% вызывает опасения у экспертов

Экономика

1 день назад +11Опрос ФОМ: россияне оценивают ухудшение финансового положения на фоне роста доходов

Экономика

1 день назад +4Эксперты обсудили будущее секьюритизации и M&A на фоне регуляторных изменений

Экономика

19 часов назад +1