24 марта, 10:24

Итоги заседания Банка России: снижение индексов и ожидания инвесторов

ПСБ Аналитика

Итоги недели 17-21 марта Рынок акций Индекс МосБиржи оставался в районе 3200 пунктов. На следующей неделе движение рынка продолжат определять геополитические новости, ожидаем, что индекс продвинется к верхней границе формируемого с середины февраля широкого торгового диапазона 3150-3350 пунктов. Рынок облигаций Индекс RGBI завершает неделю ростом на 0,9 п. до 112 п. на фоне дальнейшего улучшения геополитического фона, но после решения ЦБ сохранить ключевую ставку цены на госбумаги оказались под давлением. В начале следующей недели ожидание снижения геополитических рисков будет поддерживать долговой рынок. Продолжаем рекомендовать накапливать в долговом портфеле длинные ОФЗ-ПД и/или корпоративные выпуски с рейтингом ААА/АА. Валютный рынок В пятницу курс консолидировался в районе 11,5-11,6 рублей за юань и 84-85 руб. за доллар. Решение ЦБ не повлияло на котировки. На следующей неделе допускаем формирование новой волны укрепления рубля. С учётом уже существенной перекупленности рубля и постепенного осознания рынком сложности и продолжительности мирных переговоров, рассчитываем на закрепление курса в диапазоне 11-11,5 руб. за юань и 80-85 руб. за доллар. Нефть Цены на Brent оставались волатильными, небольшой отскок к 72,5 долл./барр. наметился к пятнице, но мы не считаем это началом восходящего тренда. Не видим пока поводов для отскока цен на нефть и считаем оправданным диапазон 70-75 долл./барр. Brent. Подробнее >> #итогинедели Аналитический Центр ПСБ Обратная связь

Точка Входа | Инвестиции

Фондовый рынок. Прогноз на 24-28 марта: Российский рынок будет зависеть от геополитики и новостей по Украине. США поддерживают мирные переговоры, ЕС остается жестким. После ужесточения позиции ЦБ РФ покупатели могут временно снизить активность. Корпоративные события: - Отчеты Акрона и SFO за 2024 - День инвестора X5 Retail Group - Редомициляция OKEY - Дивиденды Черкизово Макроэкономика: промпроизводство и ВВП России. Валютный рынок: рубль может укрепляться при отсутствии негатива. Для юаня ключевые уровни - 11,85 и 12,35 руб. Нефть Brent остается под давлением ниже 74,10 долл. Золото удерживается выше 3000 долл/унц. Американский рынок S&P 500 под давлением из-за торговых рисков, цель - 5250 пунктов. Европа Euro Stoxx 50 у годовых максимумов благодаря оборонным расходам. Евро корректируется к 1,0700 на фоне укрепления доллара. Ключевые события недели: - Индексы PMI в Европе и США - Базовый PCE, данные по ВВП США - Инфляция в Великобритании - Саммит ЕС по Украине Если было полезно, обязательно поставьте лайк

Цифра брокер

Инвесторы не вдохновились итогами заседания Банка России. Индекс МосБиржи в пятницу снизился на 0,98% до 3191,61 п., индекс РТС – на 1,26% до 1187,89 п. По итогам недели индекс РТС прибавил 0,99%, индекс МосБиржи снизился на 0,11%. В сегменте суверенного долга повышательная динамика застопорилась, индекс RGBI снизился за неделю на 0,53%. Доходности ОФЗ сроком погашения от двух до десяти лет повысились в пятницу на 8-31 б. п., а за прошедшую неделю – на 4-20 б. п. Спред доходности 2-летних и 10-летних облигаций расширился до 115 п. со 108 п. в пятницу на предыдущей неделе. Такая динамика может отражать ожидания инвесторов того, что ключевая ставка останется на высоком уровне в течение более продолжительного периода. Повышенный спрос на ОФЗ и повышение котировок облигаций за последнее время не вызывает опасений у регулятора, поскольку может быть обусловлен предварительными признаками ослабления инфляционного давления. Тем не менее возможность коррекции также не исключается. Индекс МосБиржи колеблется вокруг 3200 п., где проходит линия 10-дневного скользящего среднего. Ближайшая поддержка находится в области 3132 п., которая соответствует линии 20-дневного скользящего среднего. Более жесткая риторика регулятора на данном этапе сдерживает потенциал роста, в то время как приближение дивидендного сезона окажет поддержку фондовым индексам в предстоящие недели. Больше новостей в нашем ежедневном аналитическом обзоре

КИТ Финанс Брокер

Обзор рынка на 24/03 В течение прошедшей недели Индекс МосБиржи продемонстрировал околонулевую динамику, потеряв символические 0,1% и оставшись вблизи отметки 3200 пунктов. Российский рубль в начале недели продемонстрировал значительное укрепление, приблизившись к отметке 11 рублей за юань, курс доллара опускался до 81 рубля. Основным драйвером укрепления рубля выступает ожидания по снижению геополитической напряженности. Ключевым событием недели стало заседание Банка России, на котором регулятор принял решение сохранить ключевую ставку на уровне 21%, что соответствовало рыночным ожиданиям. Инфляционное давление ослабевает, но остается ощутимым. Спрос по-прежнему превышает предложение, однако рост кредитования сдержанный, а сбережения населения – высоки. ЦБ уверен, что текущая жесткость ДКП поможет вернуть инфляцию к цели в 2026 году. Ключевые тезисы с пресс-конференции: • Рост цен замедляется благодаря ДКП и крепкому рублю, но давление сохраняется. Вероятность повышения ставки уменьшилась. • Инфляционные ожидания снизились, но остаются повышенными. • На рынке труда сохраняется напряженность, но дефицит кадров уменьшается. • Экономика движется к "мягкой посадке". • Доходности ОФЗ снизились из-за геополитики. • Замедление потребления выражено наиболее сильно. • Импорт замедлился из-за ДКП, что укрепило рубль. Политика ЦБ основывается на фактах, геополитика не учитывается. • Понижение ставки не обсуждалось. • ЦБ считает текущий уровень жесткости достаточным. Для дальнейшего роста российскому рынку акций необходим новый позитивный драйвер, которым могут стать текущие переговоры в Эр-Рийяде. Следите за нашими обновлениями, чтобы быть в курсе последних событий.

БКС Экспресс

Итоги торгов. Не хватает позитива Российский рынок акций продолжил корректироваться. Ключевым драйвером дальнейшего роста сейчас выступает денежно-кредитная политика ЦБ. И, судя по пятничной риторике регулятора, быстрого ее смягчения ждать пока не стоит. Фактор геополитики также в последнее время буксует. Но сюрпризы здесь, конечно, не исключены. Сегодня в Эр-Рияде снова проходят экспертные консультации представителей России и США. Индекс Мосбиржи IMOEX закрыл основную сессию на отметке 3178,66 п. -0,41% . Котировки находятся вблизи восходящего тренда начала года. Объем торгов акциями и депозитарными расписками — 81,3 млрд. руб. Пониженный. • Лидеры: НКХП +9,08% , НМТП +3,40% , Сургутнефтегаз-ао +3,13% . • Аутсайдеры: ПИК -5,59% , Северсталь -3,81% , Мать и дитя -3,75% . Подробный обзор дня

Финам.RU Новости компаний

Индекс МосБиржи в начале вечерней сессии вернулся к уровню 3200 пунктов Центральным событием дня стало заседание Банка России по ставке, и рынку итоги не понравились. ЦБ ожидаемо сохранил ставку на уровне 21%, но возможность ее повышения в дальнейшем сохраняется. Как заявил регулятор, данный вопрос будет рассмотрен, «если динамика дезинфляции не будет обеспечивать достижение цели». Рынок негативно воспринял сигнал Центробанка. К завершению основной сессии индекс МосБиржи опустился на 0,98%, до 3191,61 пункта, РТС – на 1,26%, до 1187,89 пункта. В целом по итогам недели рублевый индекс практически не изменился. В начале вечерней сессии динамика слегка улучшается – к 19:20 мск индекс МосБиржи теряет лишь 0,71%, до 3200,21 пункта. В лидерах снижения на фоне сохранения относительно жесткого тона ЦБ находятся бумаги застройщиков: акции ПИК упали на 5,57%, «Самолета» - на 5,05%. Негатив также наблюдается в акциях других компаний с высокой долговой нагрузкой, в том числе АФК «Система» теряет 3,50%. Акции «ВК» продолжают падение вчерашнего дня после слабой отчетности и сообщения о допэмиссии – они в минусе на 2,82%. В лидерах роста находятся «РуссНефть» +2,67% , Novabev +2,64% и «ЛУКОЙЛ» +0,58% . Ближайший фьючерс на доллар по итогам основных торгов опустился на 0,53%, до 88,55 рубля, а на вечерней сессии откатывается вверх на 0,17%, до 88,744. Юань по итогам торгов подешевел на 0,32%, до 11,466 рубля. Стоимость фьючерсов на нефть Brent опускается на 0,66%, до 71,78 доллара за баррель, WTI – на 0,69%, до 67,96 доллара. Сомневаетесь, в какие активы инвестировать в условиях жесткой политики ЦБ? Подключите сервис «Финам Автоследование» и у вас появится возможность зарабатывать на рынке, следуя стратегиям профессиональных трейдеров. Выберите надежную стратегию, основываясь на глубокой аналитике и статистике сервиса.

Небрехня

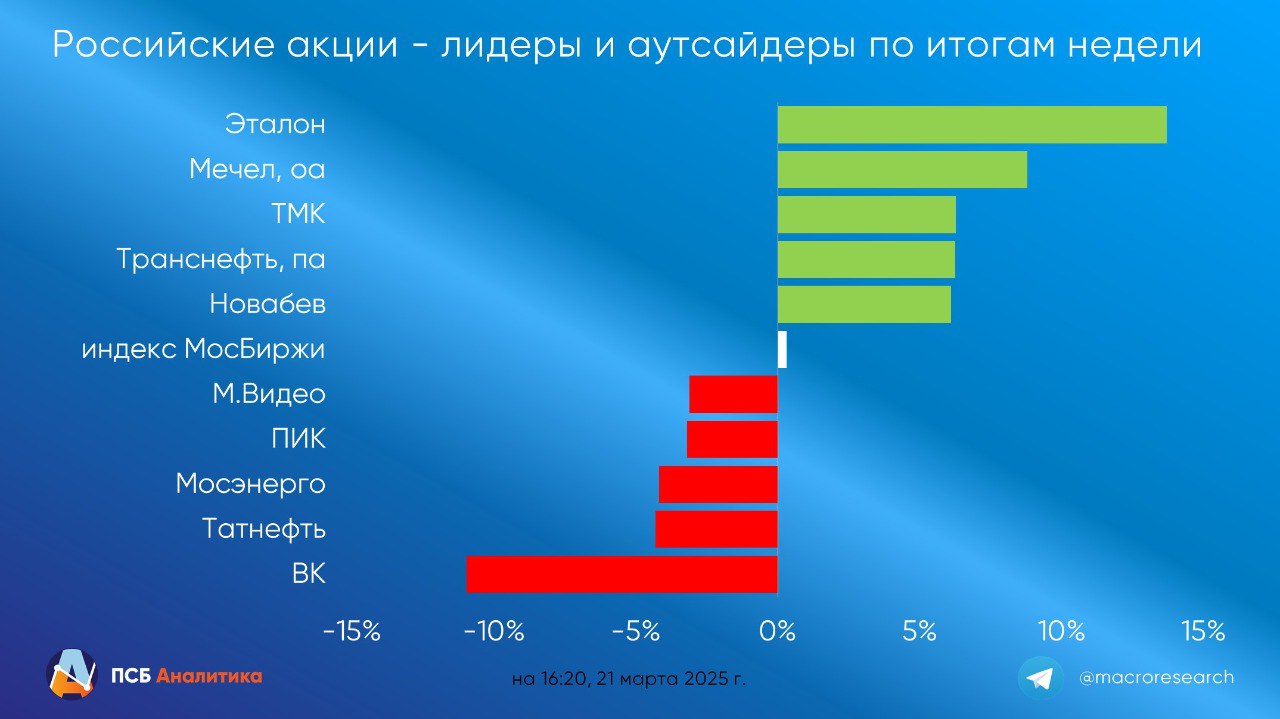

Ударники и неудачники недели на бирже Индекс Мосбиржи на прошедшей неделе слегка приуныл. Ничего похожего на прекращение огня нет, обе стороны нарушили договоренности в первый же день. Интенсивность боев и взаимных обстрелов инфраструктуры только выросла. IMOEX закрылся на уровне 3191 пунктов, почти не сдвинувшись за неделю торгов. Нефть – $72,17, что не так плохо, но при текущем курсе доллара сильно бьет по бюджету. Доллар по ЦБ на пятницу — 84,64, USDT торгуется около 87. ТОП-5 акций, выросших в цене на этой неделе 5 место: Наука-Связь 10,49% 4 место: РуссНефть +11,82% 3 место: Veon +14,4% 2 место: Etalon Group +14,49% 1 место: РКК Энергия +19,04% ТОП-5 акций, упавших в цене 5 место: Мосэнерго -4,26% 4 место: Селигдар -4,27% 3 место: ПИК -4,33% 2 место: МКБ -4,43% 1 место: ВК -10,29%

Финэдвайz

В пятницу Центральный банк России провел заседание по ключевой ставке, результат которого не оправдал ожидания рынка. Хотя ставка осталась на прежнем уровне, участники рынка рассчитывали на более мягкий подход регулятора, в то время как риторика осталась умеренно жесткой. Реакция фондового рынка на это событие была сдержанной: индекс Московской биржи снизился примерно на 1%. Это произошло на фоне низкого объема торгов и связано с закрытием маржинальных лонгов перед выходными, которые некоторые игроки открывали в ожидании позитивных новостей от Центробанка, отметил Алексей Антонов из «Алор Брокер». Он считает, что боковой тренд у отметки 3200 пунктов по-прежнему актуален. Сегодня пройдут переговоры делегаций России и США по Украине. Эксперт предупредил, что хотя серьезных заявлений ожидать не стоит, все же следует быть готовыми к любым сценариям. По мнению аналитиков из «Цифра Брокер», новая риторика регулятора стала разочарованием для инвесторов, ожидающих дивидендов.

БКС Экспресс

3 бумаги на неделю. Рынок застыл в ожидании новостей На прошлой неделе Индекс МосБиржи, по сути, оставался в боковике, потеряв 0,89%. Волатильность была низкой, несмотря на заседание ЦБ по ключевой ставке. Рынок по-прежнему сосредоточен на геополитике, а позитивные сигналы с пресс-конференции регулятора практически проигнорировал. Инвесторы ждут решающих новостей, и, пока они не появятся, резких движений широкого рынка ждать не стоит. Выделяем: Татнефть: качественная точка входа МТС-Банк: препятствие для роста преодолено Юнипро: точка старта краткосрочного движения вверх Обзор бумаг в деталях

Indicator: акции, финансы, инвестиции

По итогам недели индекс Мосбиржи упал ниже 3200 пунктов При этом рубль продолжил рост по отношению к юаню. Аналитики считают, что доллар и евро по отношению к рублю в скором времени укрепятся и национальная валюта будет в течение года находиться на отметке около 100 рублей за доллар

Похожие новости

+2

+2

+2

+2

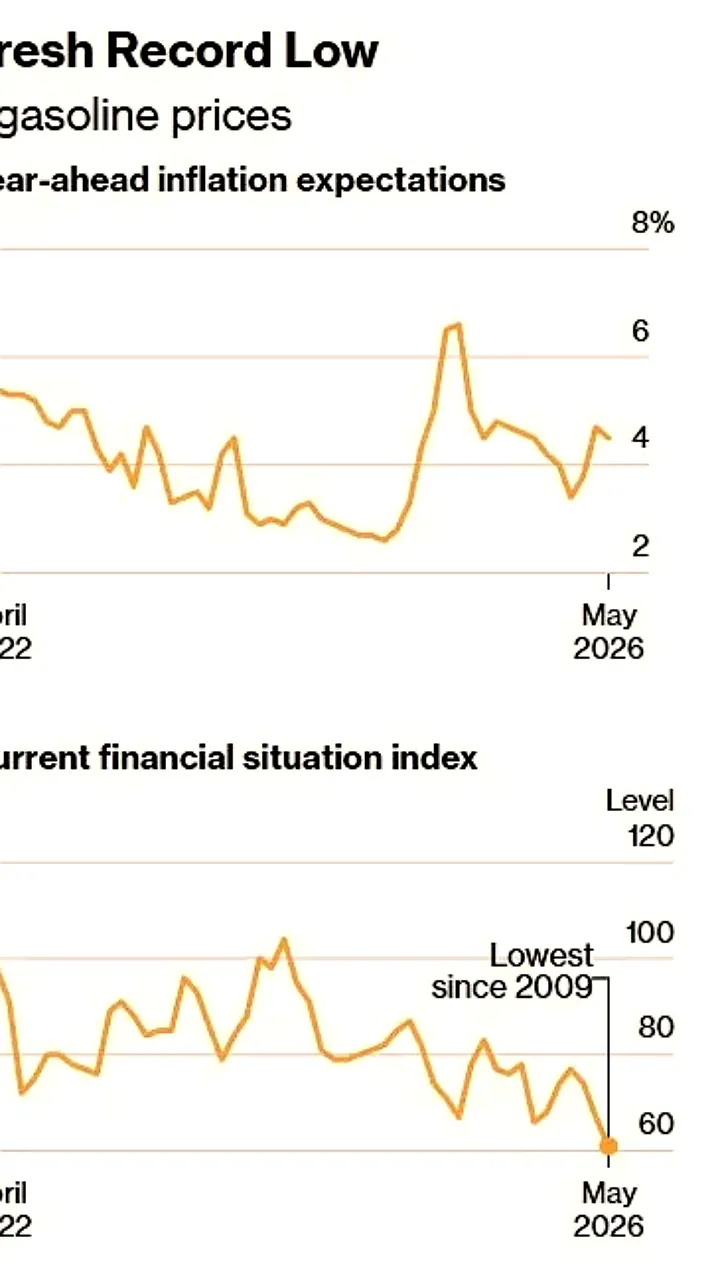

Потребительские настроения в США достигли рекордно низкого уровня в мае

Экономика

1 день назад Мировые цены на продовольствие и электронику растут из-за войны в Иране

Экономика

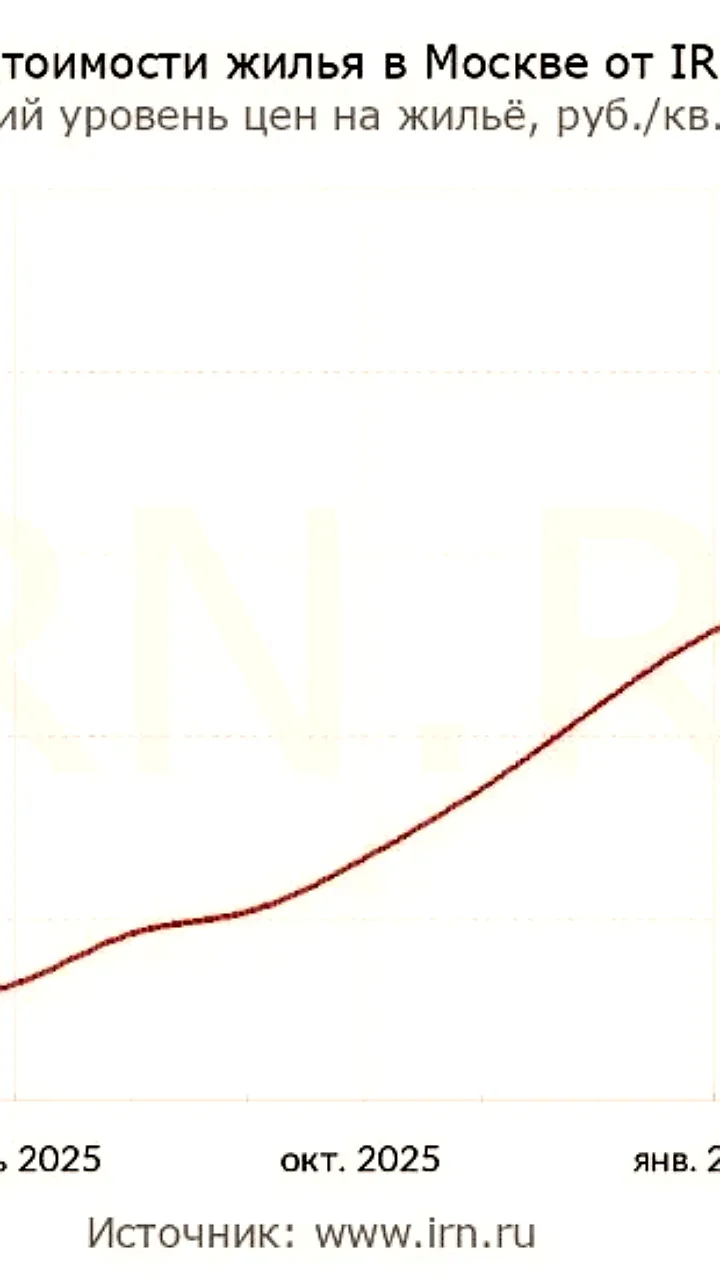

16 часов назад +2Рост цен на вторичное жилье в Москве из-за изменения условий ипотеки

Экономика

1 день назад +2Павел Дуров анонсировал успех TON в стейкинге среди криптовалют

Экономика

1 день назад Китай сократил импорт нефти на четверть, удерживая мировые цены стабильными

Экономика

1 день назад Вероятность прекращения огня между Россией и Украиной достигла 100% на платформе Polymarket

Экономика

12 часов назад