Ещё по теме

Биржевик | Акции

Отчёт: Еbitda Ммк в 4 квартале упала на 37 % кв/кв - до 23,3 млрд рублей. _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ Итог: и, главное, что всей металлургической отрасли будет ещё хуже! Ведь цены на сталь падают! #magn #ммк #отчёт

Финам.RU Новости компаний

Чистая прибыль ММК за 2024 год сократилась на 32,6% Чистая прибыль ММК за 2024 год сократилась на 32,6% по сравнению с 12 месяцами 2023 года и составила 79 740 млн руб. Об этом сообщила металлургическая компания. Выручка группы ММК по итогам 12 месяцев составила 768 466 млн руб., увеличившись на 0,7% относительно 2023 года в связи с ростом цен на металлопродукцию на фоне роста издержек и инфляционных факторов. Показатель EBITDA сократился на 21,8% относительно 12 месяцев 2023 года и составил 153 023 млн руб., отражая рост цен на основное металлургическое сырье и увеличение фонда оплаты труда. Показатель рентабельности EBITDA составил 19,9%. Свободный денежный поток за 12 месяцев 2024 года вырос на 15,3% и составил 35 464 млн руб., вследствие нормализации оборотного капитала и увеличения процентов, полученных по размещенным депозитам.

Era Media

ММК МСФО 2024г: выручка ₽768,4 млрд +0,7% г/г , чистая прибыль ₽79,74 млрд -32,6% г/г Группа ММК сообщает о снижении выручки и чистой прибыли в IV квартале 2024 года на фоне замедления экономики России. Обзор финансовых результатов. #MAGN Отличие отчета РСБУ от МСФО Источник Era Media

МеталлургЪ

#ММК ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 12 МЕСЯЦЕВ 2024 ГОДА К 12 МЕСЯЦАМ 2023 ГОДА Выручка Группы ММК по итогам 12 месяцев 2024 года составила 768 466 млн руб., увеличившись на 0,7% относительно 2023 года в связи с ростом цен на металлопродукцию на фоне роста издержек и инфляционных факторов. Показатель EBITDA сократился на 21,8% относительно 12 месяцев 2023 года и составил 153 023 млн руб., отражая рост цен на основное металлургическое сырье и увеличение фонда оплаты труда. Показатель рентабельности EBITDA составил 19,9%. Чистая прибыль по сравнению с 12 месяцами 2023 года сократилась на 32,6% и составила 79 740 млн руб. Свободный денежный поток за 12 месяцев 2024 года вырос на 15,3% и составил 35 464 млн руб., вследствие нормализации оборотного капитала и увеличения процентов, полученных по размещенным депозитам. Ваш МеталлургЪ

Правда УрФО

Выручка ММК достигла 768 миллиардов. Компания опубликовала годовую отчетность. Подробнее на «Правде УрФО»

Цифра брокер

ММК: слабая отчетность ниже уровня ожиданий Металлургический комбинат отчитался по МСФО за IV квартал и весь 2024 год: Годовая выручка выросла на 0,7% год к году, до 768,5 млрд рублей. Квартальная выручка — 165,6 млрд рублей -10,5% квартал к кварталу . Чистая прибыль за год составила 79,7 млрд рублей -32,6% , квартальная — 11,9 млрд рублей -31,8% . EBITDA за год — 153 млрд рублей -21,8% , квартальная EBITDA — 23,3 млрд рублей -37% . Чистый долг на конец года — 73,3 млрд рублей. Свободный денежный поток на окончание года составил 35,5 млрд рублей. Результаты ММК вышли ожидаемо слабыми: снижение прибыли, сокращение EBITDA и слабая динамика квартальных показателей. Основное давление оказали высокие издержки, снижение цен на сталь и слабый спрос на внутреннем рынке. #MMMZ

Stock News

Магнитогорский металлургический комбинат #MAGN ММК отчитался за 2024 год по МСФО Чистая прибыль ММК по МСФО за 2024 год составила ₽79,7 млрд, что на 32,7% ниже по сравнению с ₽118,4 млрд в предыдущем году. Выручка увеличилась на 0,7% до ₽768,5 млрд против ₽763,4 млрд годом ранее. Источник: e-disclosure.ru

Дзен Инвестиции

Чистая прибыль группы ММК по МСФО за 2024 год упала на 32,6% по сравнению с показателем за 2023 год и составила 79,74 млрд рублей Выручка компании за отчетный период увеличилась на 0,7% - до 768,46 млрд рублей EBITDA упала на 21,8% и достигла 153,02 млрд рублей Свободный денежный поток ММК за 2024 год вырос на 15,3%, до 35,46 млрд рублей

Т-Инвестиции

Слабый отчет ММК Магнитогорский металлургический комбинат опубликовал финансовые результаты за четвертый квартал и весь 2024 год. Итоги финального квартала прошлого года оказались слабыми. Основной негативный эффект на выручку и прибыль компании оказало снижение объемов продаж и цен на металлопродукцию. Если совет директоров все же рекомендует выплатить дивиденды за второе полугодие 2024-го, то их размер, по нашей оценке, будет низким — 0,7 рубля на акцию. Доходность к текущей цене — 1,7%. Аналитики Т-Инвестиций нейтрально смотрят на акции ММК и в сталелитейном секторе отдают предпочтение бумагам НЛМК, дивидендная доходность по которым в текущем году может составить около 11%. #отчет

БКС Экспресс

ММК отчитался за IV квартал и 2024. Хуже ожиданий ММК опубликовал финансовые результаты по МСФО за IV квартал и 12 месяцев 2024 г. Ключевые показатели за IV квартал: - Выручка: 165,6 млрд руб. -10,5% квартал к кварталу кв/кв - EBITDA: 23,3 млрд руб. -37% кв/кв - Чистая прибыль: 11,9 млрд руб. -31,8% кв/кв - Свободный денежный поток: 5,5 млрд руб. рост в 2 раза кв/кв - Чистый долг/EBITDA: -0,48х -0,52х кварталом ранее Ключевые показатели за 2024: - Выручка: 768,5 млрд руб. +0,7% год к году г/г - EBITDA: 153 млрд руб. -21,8% г/г - Чистая прибыль: 79,7 млрд руб. -32,6% г/г - Свободный денежный поток: 35,5 млрд руб. +15,3% г/г - Чистый долг/EBITDA: -0,48х -0,46х годом ранее Взгляд БКС: ММК выпустил результаты за IV квартал 2024 г. слабее ожиданий рынка. Выручка сократилась на 20% г/г, до 166 млрд руб., — на уровне наших прогнозов, но ниже консенсуса на 2%. EBTIDA рухнула более чем в 2 раза, составив 23 млрд руб., — на 7% и 10% хуже наших и рыночных ожиданий. FCF был ниже на 22%, достигнув 5,6 млрд руб., — на 11% лучше наших цифр, но на 24% ниже консенсуса. Компания не опубликовала информацию по дивидендам, полагаем, что выплат не будет.

Похожие новости

+4

+4

+7

+7

+3

+3

+3

+3

+7

+7

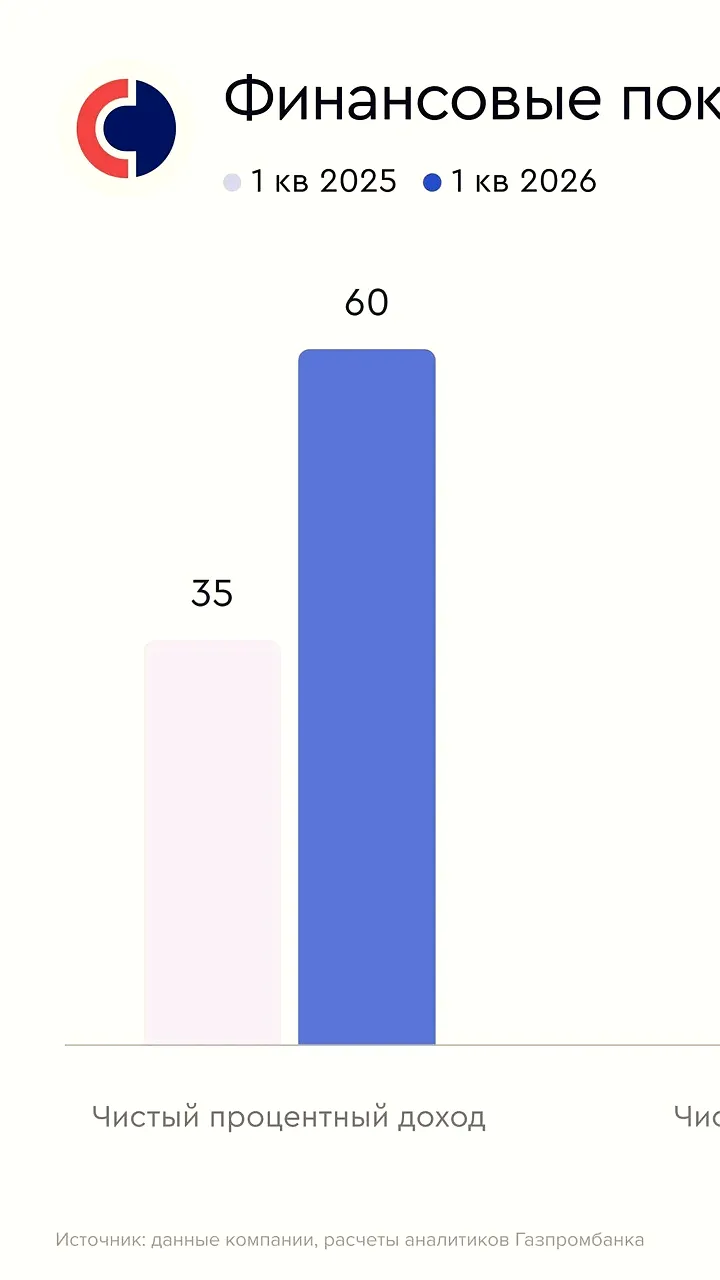

Банк Санкт-Петербург и Хэдхантер представили финансовые результаты за I квартал 2026 года

Экономика

1 день назад +4Совкомбанк отчитался о росте прибыли в 1 квартале 2026 года

Экономика

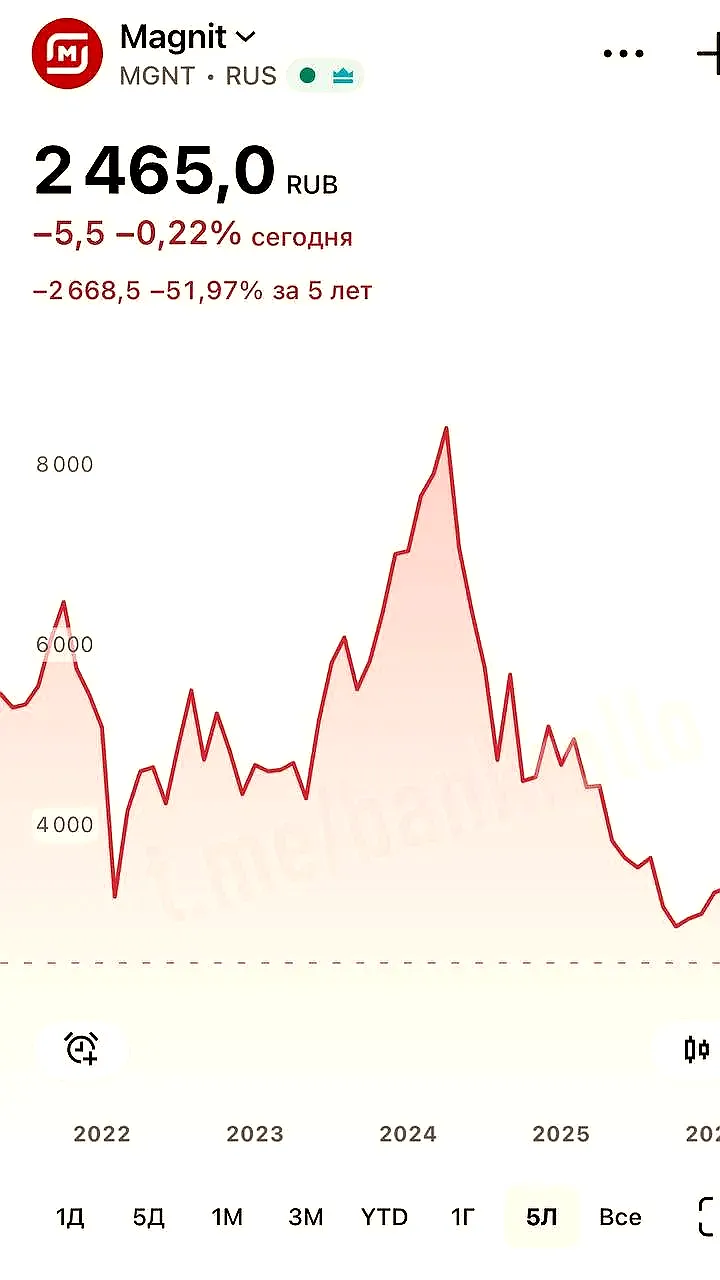

1 день назад +7Совет директоров Магнита рекомендовал не выплачивать дивиденды за 2025 год

Экономика

1 день назад Экономика Казахстана демонстрирует рост в первом квартале 2026 года

Экономика

1 день назад +3Хэдхантер запускает программу обратного выкупа акций на 15 млрд рублей

Экономика

1 день назад +3ВЭБ завершил рекордный выпуск облигаций на 150 млрд рублей и подготовку к первому выпуску сукук

Экономика

1 день назад +7