27 февраля, 11:43

ФНС планирует внедрить бездекларационный порядок уплаты НДФЛ к 2025 году

Журнал "Главбух"

ФНС хочет отказаться от деклараций по НДФЛ ФНС планирует внедрить порядок расчета и уплаты НДФЛ без подачи деклараций к концу 2025 года для основных видов доходов, которые в настоящее время декларируются. Платить НДФЛ в рамках бездекларационного порядка придется на основании уведомления о сумме налога по доходам, полученным с 1 января 2025 года. В настоящее время подача декларации 3-НДФЛ обязательна в ряде случаев, включая получение дохода от аренды недвижимости, ее продажи, подарков в виде недвижимости или автомобилей, а также процентов по вкладам в иностранных банках. ФНС считает, что переход на бездекларационный режим уплаты НДФЛ будет удобен как для физических лиц, так и для контролирующих органов. Согласны? - да. - нет. Редакторы журнала «Главбух» подготовили девять примеров, как считать НДФЛ по новым правилам. Практика показала, что пятиступенчатая шкала едва ли не самая запутанная поправка. Скрытых изменений оказалось так много, что путаются и сами налоговики. Узнайте, как рассчитывать НДФЛ в 2025 году в разных ситуациях. #полезное #НДФЛ Журнал «Главбух»

ЛИЧНЫЕ НАЛОГИ

Дайджест ФНС России разъяснила условия налогообложения хозпостроек физических лиц Налоговая политика и практика: что делать, если кассовый чек сформирован на неверную сумму Немного интересной статистики: на получение налоговых уведомлений через портал госуслуг дали согласие 8,5 млн граждан О получении имущественного вычета по НДФЛ по расходам на приобретение объектов недвижимости за счет единовременной выплаты членам семьи в связи с гибелью смертью участника СВО Интересная статистика: каждый четвертый плательщик автоУСН занят в торговле При умышленном «встраивании» налогоплательщиком «технических» компаний налоговая реконструкция правомерна в случае, когда он сам представил документы, позволяющие определить размер реальных операций Обязанность подтвердить надлежащими относимыми, допустимыми и достоверными доказательствами обоснованность применения налоговых вычетов по НДС лежит на налогоплательщике

Налоговые споры

Дайджест ФНС России разъяснила условия налогообложения хозпостроек физических лиц Налоговая политика и практика: что делать, если кассовый чек сформирован на неверную сумму Немного интересной статистики: на получение налоговых уведомлений через портал госуслуг дали согласие 8,5 млн граждан О получении имущественного вычета по НДФЛ по расходам на приобретение объектов недвижимости за счет единовременной выплаты членам семьи в связи с гибелью смертью участника СВО Интересная статистика: каждый четвертый плательщик автоУСН занят в торговле При умышленном «встраивании» налогоплательщиком «технических» компаний налоговая реконструкция правомерна в случае, когда он сам представил документы, позволяющие определить размер реальных операций Обязанность подтвердить надлежащими относимыми, допустимыми и достоверными доказательствами обоснованность применения налоговых вычетов по НДС лежит на налогоплательщике

Универсальное пособие I ЛьготОтвет

ФНС планирует взимать НДФЛ без деклараций Федеральная налоговая служба подтвердила планы к концу года завершить переход на бездекларационный порядок исчисления и уплаты налога на доходы физических лиц НДФЛ . НДФЛ в России в большинстве случаев уже сейчас уплачивается автоматически: с заработной платы он удерживается работодателем, а с некоторых других доходов — другими налоговыми агентами. Однако в ряде случаев физлица обязаны самостоятельно подавать в налоговый орган декларацию по форме 3-НДФЛ, например, при получении дохода от сдачи недвижимости в аренду или от ее продажи, при получении дорогостоящих подарков недвижимости, автомобилей, ценных бумаг от лиц, не являющихся родственниками, а также в ряде других случаев. Источник Напоминаем, что по вопросам оформления мер господдержки, неправомерных отказов в пособиях, оформлению алиментов и другим юридическим тонкостям можно консультироваться бесплатно по номеру телефона: 8 800 511-38-54 -------------------------------- Бот-помощник — помощь с единым пособием [Спроси] ПРО ПОСОБИЯ — ответы на вопросы

Налогообложение в ДНР

Специалисты УФНС России по ДНР провели вебинар для налогоплательщиков по вопросам декларационной кампании 2025 года. Слушателям рассказали, в каких случаях представляется декларация по налогу на доходы физических лиц НДФЛ , полученные в 2024 году. Так, декларировать доходы следует, если они: получены от продажи имущества, находившегося в собственности менее минимального срока владения 5 лет или 3 года ; представляют имущество, акции, долю, пай, принятые в дар от лиц, не являющихся близкими родственниками; получены на основе заключенных договоров с лицами, которые не являются налоговыми агентами в т.ч. договоры найма или аренды имущества ; получены от зарубежных источников; являются выигрышем от операторов лотерей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе – в сумме от 4 до 15 тысяч рублей. Также декларацию представляют индивидуальные предприниматели на общей системе налогообложения, нотариусы, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой. Спикеры разъяснили, что с 2025 года декларация 3-НДФЛ подается по обновленной форме. Ее заполнение происходит с учетом применения налоговой ставки в размере 13% - при доходах до 5 млн рублей и 15% - при превышении совокупного дохода в 5 млн рублей. Отчетность 3-НДФЛ за прошлый год представляется до 30 апреля 2025 года. При этом уплатить исчисленный в ней налог следует до 15 июля. 3 Если декларация подается только с целью получения налогового вычета, то у плательщика для подачи отчетности есть 3 года, следующих за годом возникновения права на вычет. Представить декларацию 3-НДФЛ можно: с помощью «Личного кабинета для физических лиц»; через портал «Госуслуги»; по почте заказным письмом с описью вложения; лично, обратившись в налоговый орган по месту жительства.

Налоговый советник

Дайджест ФНС России разъяснила условия налогообложения хозпостроек физических лиц Налоговая политика и практика: что делать, если кассовый чек сформирован на неверную сумму Немного интересной статистики: на получение налоговых уведомлений через портал госуслуг дали согласие 8,5 млн граждан О получении имущественного вычета по НДФЛ по расходам на приобретение объектов недвижимости за счет единовременной выплаты членам семьи в связи с гибелью смертью участника СВО Интересная статистика: каждый четвертый плательщик автоУСН занят в торговле При умышленном «встраивании» налогоплательщиком «технических» компаний налоговая реконструкция правомерна в случае, когда он сам представил документы, позволяющие определить размер реальных операций Обязанность подтвердить надлежащими относимыми, допустимыми и достоверными доказательствами обоснованность применения налоговых вычетов по НДС лежит на налогоплательщике

Похожие новости

+5

+5

+2

+2

+2

+2

+4

+4

СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

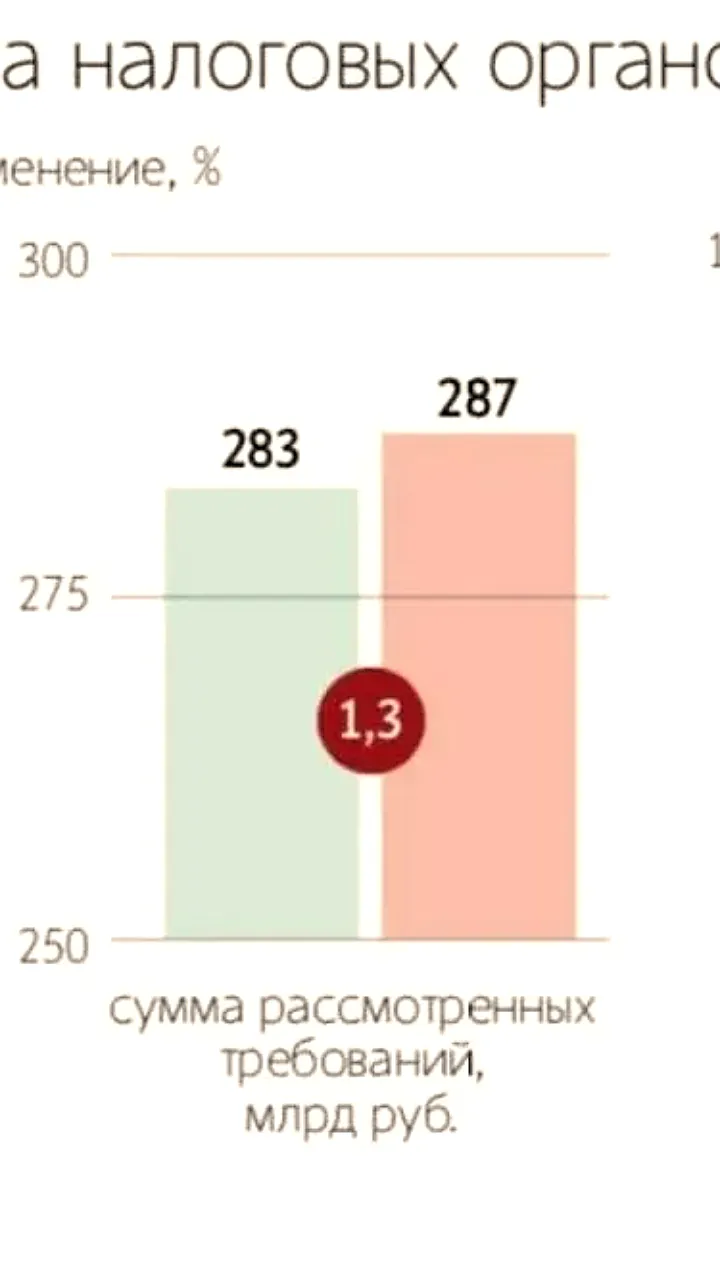

2 часа назад +5Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

14 часов назад +2С 6 мая вступает в силу новая форма расчета по страховым взносам

Экономика

22 часа назад +2В Турции предложен законопроект о налоговой амнистии для иностранных активов

Политика

1 день назад Минстрой обновил методику сметного ценообразования

Политика

53 минуты назад +4Юридические риски переводов денег блогерам: советы от Каплана Панеша

Происшествия

22 часа назад