11 февраля, 15:23

Китай и Индия продолжают наращивать потребление угля на фоне глобального роста спроса

Сырьевая игла

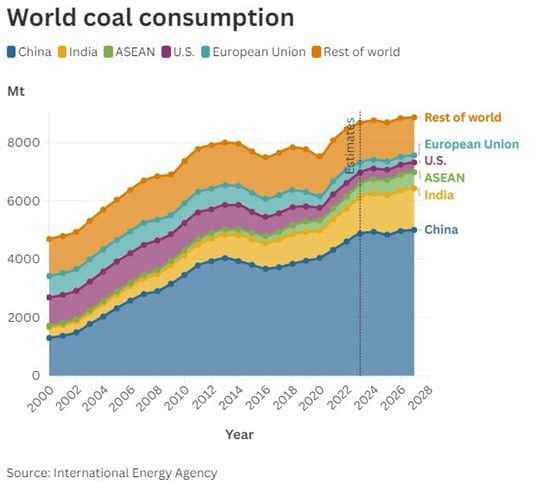

Мир пока не готов отказаться от угля Согласно данным Global Energy Monitor, в 2024 году мировая мощность угольных электростанций достигла нового рекордного уровня — почти 2175 ГВт. Глобальный отказ от угля остается сложной задачей, во многом обусловленной ростом спроса в Азии, даже несмотря на то, что в Европе и США наблюдается существенное снижение потребления угля, пишет CNBC. Ожидается, что мировой спрос на уголь превысит очередной рекорд в 8,77 млрд тонн в 2024 году и останется на аналогичном уровне до 2027 года, прогнозирует МЭА. Основным источником роста остается Китай. По последним данным Госстата КНР, импорт угля в 2024 году вырос на 14,4% до рекордного уровня, составив 542,7 млн тонн по сравнению с 474,42 млн тонн годом ранее. По последним данным МЭА, китайская экономика также является крупнейшим потребителем угля в мире: в 2023 году на ее долю придется более 56% мирового спроса. По мнению Global Energy Monitor, стратегия Китая по созданию рекордно высоких запасов угля направлена на подготовку страны к потенциальному дефициту электроэнергии, вызванному экстремальными погодными явлениями. Индия не отстает от Китая. По мнению аналитиков, развитие экономики и инфраструктуры в стране также привело к росту потребления цемента и стали — отраслей, которые в значительной степени зависят от угля. По данным консалтинговой компании Crisil, спрос на сталь в Индии в 2025 году вырастет на 8–9%, что превзойдет спрос в других экономиках, благодаря росту объемов строительства.

Наш человек в Гавани

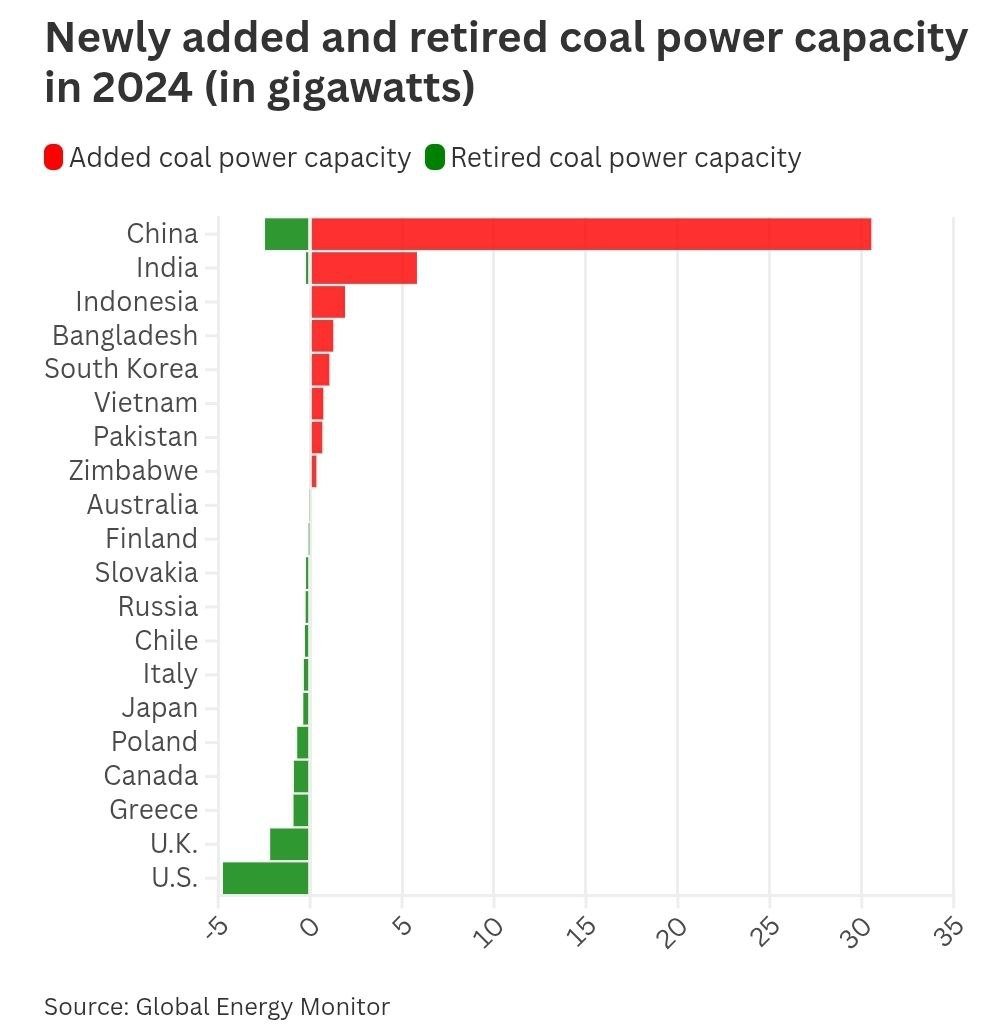

Графономика 30,4 ГВт угольных ТЭС было построено в Китае в прошлом году. Для понимания масштабов: ДПМ в России дал стране те же 30 ГВт, но их строили десятилетие. В Китае строится больше угольной генерации, нежели в остальных странах мира вместе взятых. Лишь малая часть новых ТЭС в КНР, около 3 ГВт, — замещающие, остальные — новая генерация. Значит, КНР продолжит наращивать спрос на уголь как минимум до 2025-2026 годов. То есть пик потребления угля в Китае опять смещается вправо, так как новые мощности построены не для того, чтобы они простаивали. Вероятно, радости от новых ТЭС мало, даже у энергетиков КНР. Комсомольское строительство альтернатив угольной генерации — АЭС, ГЭС и сотен ГВт ВИЭ и ГАЭС — не поспевает за новым спросом. В основе генерации страны остается уголь — исчерпаемый ресурс. И пусть от него нет возможности отказаться совсем даже в перспективе, но уже пора бы начать его экономить для будущих поколений. То есть снижать потребление, так как альтернатива безугольной генерации — европейский сценарий.

Глобальная энергия

Китай остается локомотивом угольной генерации По данным Global Energy Monitor, в 2024 г. в мире в целом было введено в строй 44,1 ГВт угольных электростанций, из них 30,5 ГВт пришлось на Китай, 5,8 ГВт – на Индию, а 7,8 ГВт – на прочие страны мира, включая Индонезию, Бангладеш и Вьетнам. Для сравнения: установленная мощность электростанций в ЕЭС России к началу 2025 г. составляла 263,1 ГВт. Тем самым, в прошлом году Китай обеспечил две трети мирового ввода угольных ТЭС, несмотря на мировое лидерство по темам строительства ветровых и солнечных электростанций. Одна из причин – растущий спрос на электроэнергию, в том числе из-за электрификации промышленности и транспорта: по оценке Ember, потребление электроэнергии в КНР выросло более чем на 70% в период с 2013 по 2023 гг. до 9443 ТВт ч .

ESG-Brief

Мировой отказ от угля откладывается: спрос на него продолжает расти. В 2024 году мощность угольных электростанций достигла рекордных 2175 ГВт, а глобальное потребление угля превысило 8,77 млрд тонн. Китай увеличил импорт угля на 14,4%, доведя его до 542,7 млн тонн. В Индии высокий спрос обусловлен экстремальной жарой и ростом строительства, а во Вьетнаме импорт угля достиг максимума за десятилетие. В то же время Европа и Северо-Восточная Азия сокращают потребление угля. Уголь может начать терять позиции только к 2030 году, если страны выполнят планы по утроению возобновляемых источников энергии.

Буровая

Строительство угольных электростанций в Китае в прошлом году достигло самого высокого уровня почти за десятилетие, что противоречит обещаниям председателя Си Цзиньпина о сокращении выбросов CO2 до 2030 г., пишет Financial Times. В докладе аналитический центр Centre for Research on Energy and Clean Air CREA и Global Energy Monitor GEM заявили, что, хотя в 2024 г. Китай ввел в эксплуатацию рекордные 356 ГВт ветряных и солнечных электростанций, он также начал строительство угольных электростанций мощностью 94,5 ГВт, что является самым большим показателем с 2015 г.

НА-ГОРА. Угольная аналитика

30,4 ГВт угольных ТЭС было построено в Китае в прошлом году. Для понимания масштабов: ДПМ в России дал стране те же 30 ГВт, но их строили десятилетие. В Китае строится больше угольной генерации, нежели в остальных странах мира вместе взятых. Лишь малая часть новых ТЭС в КНР, около 3 ГВт, — замещающие, остальные — новая генерация. Значит, КНР продолжит наращивать спрос на уголь как минимум до 2025-2026 годов. То есть пик потребления угля в Китае опять смещается вправо, так как новые мощности построены не для того, чтобы они простаивали. Вероятно, радости от новых ТЭС мало, даже у энергетиков КНР. Комсомольское строительство альтернатив угольной генерации — АЭС, ГЭС и сотен ГВт ВИЭ и ГАЭС — не поспевает за новым спросом. В основе генерации страны остается уголь — исчерпаемый ресурс. И пусть от него нет возможности отказаться совсем даже в перспективе, но уже пора бы начать его экономить для будущих поколений. То есть снижать потребление, так как альтернатива безугольной генерации — европейский сценарий.

Госплан ENERGO

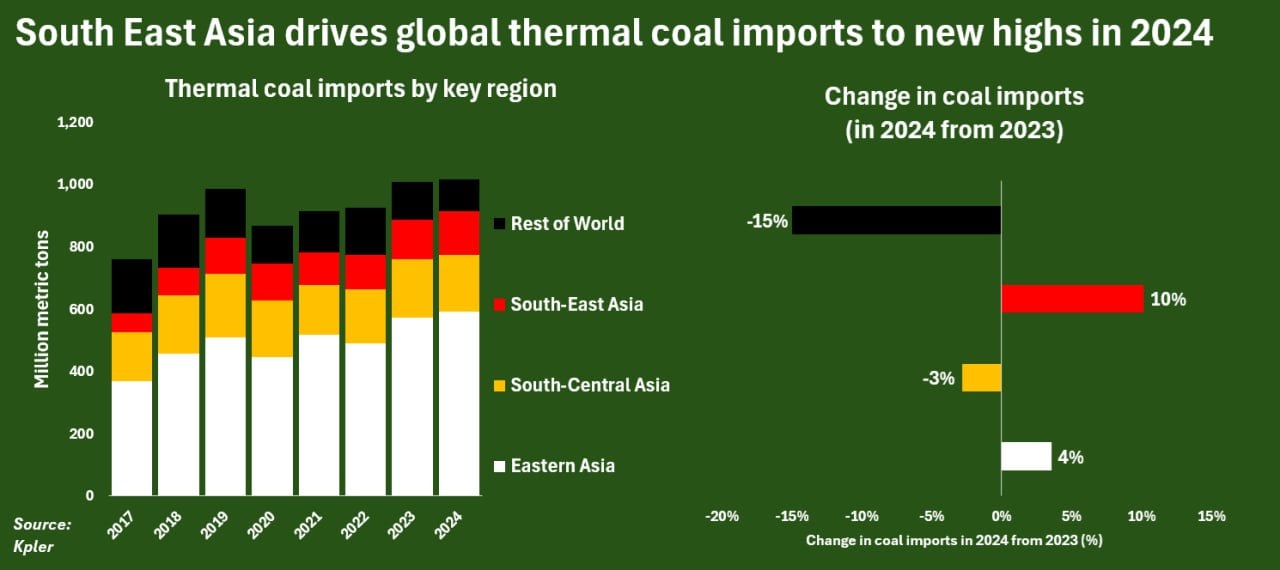

Объем мирового импорта энергетического угля продолжает расти, достигнув новых высот. Ключевым драйвером этого роста стала Юго-Восточная Азия, которая увеличила импорт угля на 10% по сравнению с 2023 годом. В то же время глобальный рынок испытывает сдвиги: Страны за пределами Азии сократили импорт на 15% Южно-Центральная Азия также снизила закупки на 3% Восточная Азия, напротив, увеличила поставки на 4% Эти тенденции указывают на возрастающую зависимость развивающихся экономик от угольной энергетики, несмотря на глобальные усилия по переходу к низкоуглеродным источникам энергии.

Буровая

По данным Kpler, в 2024 г. импорт энергетического угля во Вьетнам вырос на 31% до 44 млн т., в то время как мировой импорт вырос всего на 1%. Основным катализатором резкого роста импорта и использования угля в стране стал продолжительный бум в экспортно-ориентированном и энергоемком производственном секторе Вьетнама. Ожидается, что потребление угля в стране продолжит расти, так как новые угольные проекты увеличат мощности угольной генерации Вьетнама еще на 15%, что, вероятно, увеличит мировые выбросы от сжигания угля, несмотря на сокращение угольной генерации за пределами Азии.

Coala

Еще одна страна, которая нисколько не собирается отказываться от угля, – это Индия. В минугля страны заявили, что к 2030 году спрос на уголь в Индии составит 1,462 млрд тонн, а к 2047 году – аж 1,755 млрд тонн. Кроме того, Индия продолжит инвестировать в газификацию угля – планируется, что к 2030 году страна выйдет на объем в 100 млн тонн. Страна продолжает вкладываться в энергобезопасность. В прошлом финансовом году в стране произвели почти 1 млрд тонн угля – в 1,65 раз больше, чем еще девять лет назад. А за календарный год Индия нарастила производство до рекордных 1,04 млрд тонн. Также страна сокращает импорт: с апреля по ноябрь 2024-го Индия закупила на 5,35% меньше топлива. Власти рапортуют, что на этом они сэкономили $3,9 млрд.

Глобальная энергия

«Большая пятерка» ветроэнергетики Глобальные темпы ввода ветроэлектростанций ВЭС несколько замедлились: если в 2023 г. по всему миру было введено в строй 83,7 ГВт мощности ВЭС, то в 2024 г. – 68,3 ГВт. По данным Global Energy Monitor, свыше 80% ввода мощности ВЭС обеспечили пять стран: Китай 42,5 ГВт США 4,3 ГВт Бразилия 4 ГВт Австралия 2,7 ГВт Германия 2,1 ГВт .

Похожие новости

+2

+2

+7

+7

+5

+5

Китай сократил импорт нефти на четверть, удерживая мировые цены стабильными

Экономика

1 день назад Мировые цены на продовольствие и электронику растут из-за войны в Иране

Экономика

20 часов назад +2Лаос и Россия обсуждают сотрудничество в энергетическом секторе

Политика

1 день назад Товарооборот России и Китая увеличился на 14,8% в первом квартале 2026 года

Экономика

1 день назад +7Минэнерго России продолжает переговоры с нефтяниками по соглашениям о поставках топлива

Политика

1 день назад Рост цен на серную кислоту из-за конфликта в Персидском заливе и китайских ограничений

Экономика

18 часов назад +5