30 января, 14:46

ЦБ РФ разрабатывает параметры стандартного ипотечного продукта для повышения прозрачности

Ещё по теме

РИА Новости: экономика

ЦБ РФ планирует разработать параметры стандартного ипотечного продукта, где заемщику будет все понятно, рассказал представитель регулятора Александр Данилов. "Идея, которая у нас в проработке сейчас, это, может быть, запасной вариант, может быть, все равно будем делать, пока не решили, хотим определить параметры стандартного ипотечного продукта. Что это значит? Это некая такая "хорошая ипотека", где все понятно, "где нет никаких подводных камней". Простая, как раньше была ипотека, вот такой и стандартный продукт".

Домострой

Новый ипотечный стандарт от ЦБ. Регулятор планирует разработать параметры стандартного ипотечного продукта, где нет никаких подводных камней. На линии директор департамента банковского регулирования и аналитики ЦБ Александр Данилов: Идея, которая у нас в проработке сейчас, это может быть запасной вариант, может быть все равно будем делать, пока не решили - хотим определить параметры так называемого стандартного ипотечного продукта. Это некая такая "хорошая ипотека", где все понятно, где нет никаких подводных камней. Простая, как раньше была ипотека - вот такой и стандартный продукт. ЦБ продолжает настаивать на ужесточении выдачи ипотеки. Напомним, что с 1 января вступил "Стандарт защиты прав ипотечников".

Ипотека в России. Новости и аналитика

«Большой сейчас необходимости дальнейшего ужесточения условий ипотеки – прим. какой-то нет. Какая-то калибровка дополнительная возможна. В ипотеке у нас появилась возможность вводить макропруденциальные лимиты, которые ограничивают объем выдачи кредитов, которые мы считаем высокорискованными. И когда мы будем их вводить, то, естественно, необходимость поддержания каких-то высоких запретительных макронадбавок уже отпадет». Об этом заявил директор Департамента банковского регулирования и аналитики ЦБ Александр Данилов. #цбрф #ипотека Программа и регистрация на XI Российский ипотечный конгресс.

Ипотека и недвижимость

Глава департамента банковского регулирования и аналитики ЦБ Александр Данилов Про некий стандартный ипотечный продукт: "Хотим определить параметры так называемого стандартного ипотечного продукта. Что это значит? Это некая такая "хорошая ипотека", где все понятно, где нет никаких подводных камней. Простая, как раньше была ипотека - вот такой и стандартный продукт" "Мы распространим, как идея, стандартные риск-веса и резервы на стандартный продукт, а на все остальное – повышенный». Про ужесточение ипотеки Также ЦБ намерен обсудить с другими заинтересованными ведомствами возможность выдачи льготных кредитов только в рамках стандартного ипотечного продукта, исключив риски «схемности». При этом Александр Данилов заметил, что не видит необходимости дальнейшего ужесточения условий ипотеки: «Большой сейчас необходимости какой-то нет. Какая-то калибровка дополнительная возможна. В ипотеке у нас появилась возможность вводить макропруденциальные лимиты, которые ограничивают объем выдачи кредитов, которые мы считаем высокорискованными. И когда мы будем их вводить, то, естественно, необходимость поддержания каких-то высоких запретительных макронадбавок уже отпадет». Про досрочное погашение ипотеки "Ипотека поменяла структуру срочности. Если раньше ипотека гасилась за семь-восемь лет, то сейчас, с учетом обстоятельства, о котором я сказал, она будет гаситься по сроку, особенно вот эта льготная, она будет гаситься 25-30 лет" По таким ставкам досрочно гасить не имеет экономического смысла, рассказал глава департамента ЦБ. Люди по итогу размещают свободные деньги на депозит и выигрывают от этого. #мнение #цбрф #ипотека

Законы стройки

Банк России хочет определить параметры стандартного ипотечного продукта Для этого регулятор установит повышенные риск-веса и резервы для ипотечных выдач, которые не вписываются в этот стандарт. Об этом сообщил директор департамента банковского регулирования и аналитики ЦБ Александр Данилов. «Это вот некая такая хорошая ипотека, где все понятно, где нет никаких подводных камней, где нет вот этих вот каких-то схемных вещей. Простая, вот как раньше была ипотека, такой какой-то стандартный продукт, и для него в регулировании предусмотреть стандартные риск-веса. Мы распространим, как идея, стандартные риск-веса и резервы на стандартный продукт, а на все остальное – повышенный»,— сказал Данилов. Кроме того, ЦБ планирует обсудить с другими заинтересованными ведомствами возможность выдачи льготных ипотечных кредитов только в рамках стандартного ипотечного продукта, исключив риски «схемности».

Говорит Москва

ЦБ планирует распространить льготную ипотеку только на стандартные продукты Этот вопрос регулятор планирует обсудить с Минфином. Как рассказал РИА Новости директор департамента банковского регулирования и аналитики ЦБ Александр Данилов, параметры программ могут быть специально разработаны. Он отметил, что инициатива также будет обсуждаться с рынком и требует серьёзной проработки. Подпишись на «Говорит Москва»

Ипотека в России. Новости и аналитика

ЦБ хочет определить параметры так называемого стандартного ипотечного продукта, рассказал директор департамента банковского регулирования и аналитики ЦБ Александр Данилов. «Хотим определить параметры так называемого стандартного ипотечного продукта. Что это значит? Это вот некая такая хорошая ипотека, где все понятно, где нет никаких подводных камней, где нет вот этих вот каких-то схемных вещей. Простая, вот как раньше была ипотека, такой какой-то стандартный продукт, и для него в регулировании предусмотреть стандартные риск-веса. <…> Мы распространим, как идея, стандартные риск-веса и резервы на стандартный продукт, а на все остальное – повышенный», – сказал Данилов. Также регулятор планирует обсудить с другими заинтересованными ведомствами возможность выдачи льготных кредитов только в рамках стандартного ипотечного продукта, исключив риски «схемности». #цбрф #ипотека Программа и регистрация на XI Российский ипотечный конгресс.

Белая Каска

Центробанк рассматривает введение новых правил для ипотечных кредитов Планируется выделить стандартный ипотечный продукт с прозрачными условиями, к которому будут применяться обычные риск-веса и резервы. Александр Данилов, директор департамента банковского регулирования и аналитики ЦБ РФ: Хотим определить параметры так называемого стандартного ипотечного продукта. Что это значит? Это вот некая такая хорошая ипотека, где все понятно, где нет никаких подводных камней, где нет вот этих вот каких-то схемных вещей. Простая, вот как раньше была ипотека, такой какой-то стандартный продукт, и для него в регулировании предусмотреть стандартные риск-веса. Для всех остальных схемных продуктов предлагается установить повышенные требования.

PublicO

В ЦБ обсуждают распространение льготной ипотеки только на «стандартные продукты» Центробанк планирует определить параметры так называемого «стандартного ипотечного продукта». Недвижимость, не попавшая в критерии, будет нести повышенные показатели рисков для ипотечных выдач. Об этом рассказал директор департамента банковского регулирования и аналитики Банка России Александр Данилов. «Хотим определить параметры так называемого стандартного ипотечного продукта. Что это значит? Это вот некая такая хорошая ипотека, где все понятно, где нет никаких подводных камней, где нет вот этих вот каких-то схемных вещей. Простая, вот как раньше была ипотека, такой какой-то стандартный продукт, и для него в регулировании предусмотреть стандартные риск-веса», – сказал он. Это может напрямую оказать влияние на программы льготных ипотек. Субсидируемые государством кредиты предлагается распространять именно на «хорошую ипотеку». Недвижимость вне стандартных рамок будет реализовываться по рыночным ставкам, а не льготным... Читать полностью...

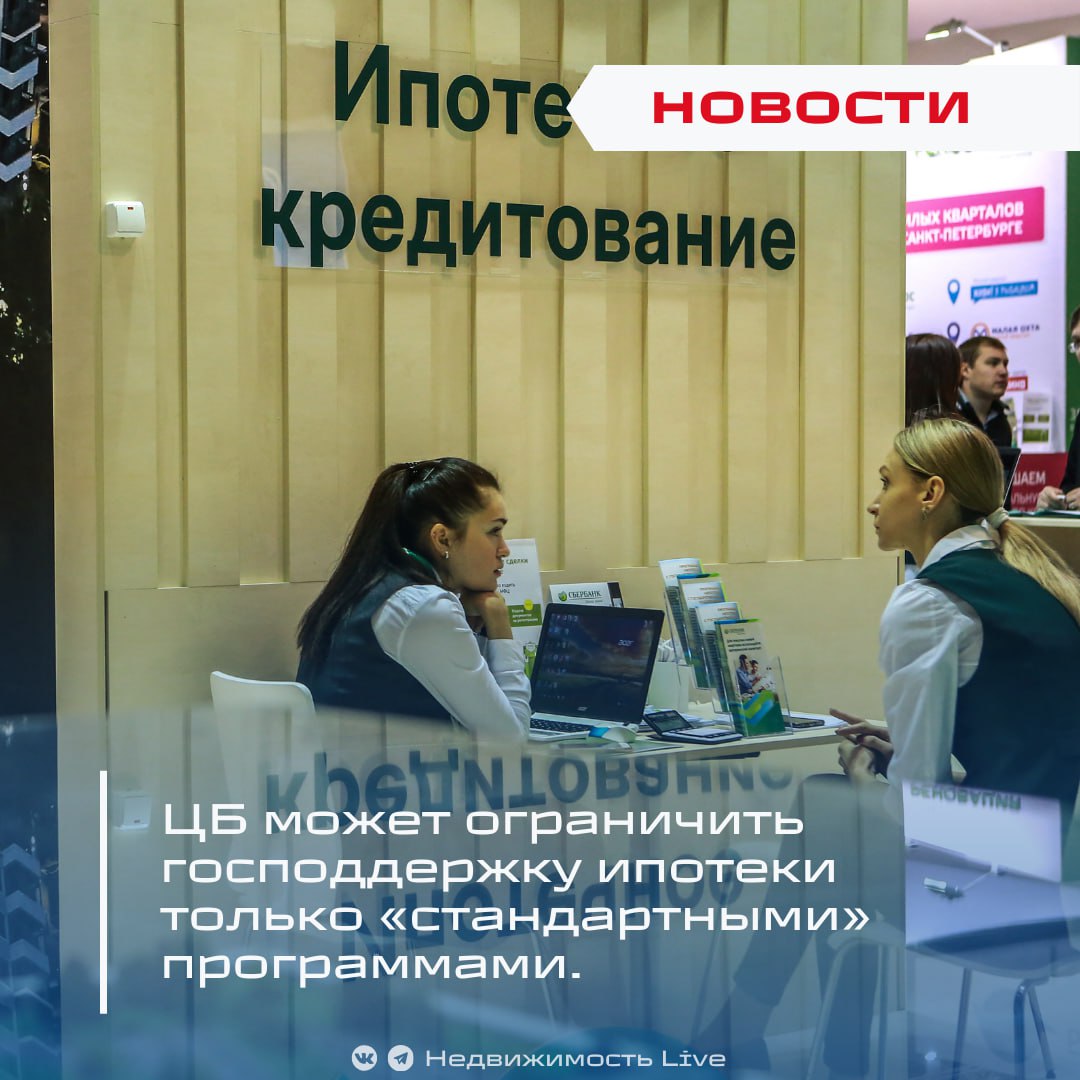

Недвижимость Live

ЦБ может ограничить господдержку ипотеки только «стандартными» программами. ℹ Директор департамента банковского регулирования ЦБ Александр Данилов заявил, что регулятор рассматривает возможность разрешить выдачу субсидируемой господдержки исключительно для «стандартной ипотеки» — без скрытых рисков для заемщиков. Почему это обсуждается? С 1 января 2024 года в России действует ипотечный стандарт, но банки нашли лазейки: Сохраняют «рискованные» программы, формально подгоняя их под требования. Продолжают выдавать кредиты с непрозрачными условиями например, низкая ставка при завышении цены жилья . «Креатив банков не ограничен, но мы будем реагировать. С 1 апреля заработает надзорный стандарт, что позволит предъявлять требования к нарушителям», — отметил Данилов. «Стандартная ипотека»: что это? ЦБ разрабатывает параметры «безопасного» продукта: Понятные условия — без скрытых комиссий и схем. Ограничение господдержки — льготные ставки только для таких программ. Повышенные резервы для банков за нестандартные кредиты. «Это ипотека, какой она была раньше: прозрачная, без подводных камней. Государственные субсидии должны идти только на такие продукты», — подчеркнул Данилов. Что дальше? ЦБ намерен очистить рынок от рискованных схем, вернув доверие заемщиков. В фокусе — баланс между доступностью кредитов и их безопасностью. Регулятор продолжит борьбу с манипуляциями на рынке. Государственные льготы можно давать только по стандартным продуктам, что лишены рисков. Но все это еще требует серьезной проработки. Банк России: доля рисковой ипотеки упала до 9%. Проголосовать за канал boost Недвижимость Live Чат

Похожие новости

+4

+4

+1

+1

+9

+9

+6

+6

+4

+4

Жительница России оформила 13 ипотек на 100 миллионов рублей

Экономика

20 часов назад +4Минфин России объявляет о старте Всероссийского конкурса проектов по представлению бюджета для граждан

Общество

17 часов назад +1Эксперты рекомендуют россиянам отказаться от доллара в пользу рубля на фоне привлекательного курса

Экономика

18 часов назад Губернатор Тульской области Дмитрий Миляев представил инициативы по поддержке семей и развитию региона на съезде Союза машиностроителей

Общество

10 часов назад +9Госдума предупреждает о возможном росте коммунальных платежей на 20-30% этой осенью

Экономика

1 день назад +6Госдума обсуждает увеличение лимита криптоопераций и разрешение P2P обмена

Экономика

1 день назад +4