Ещё по теме

СМАРТЛАБ НОВОСТИ

Во II и III кв 2024 доля банковских МФО в общих выдачах микрозаймов выросла на 11,23%, достигнув 61,11%. Это связано с перетоком клиентов, которым банк отказал в кредите из-за регуляторных ограничений Читать далее #ZAYM

ВЕДОМОСТИ

Банковские МФО значительно нарастили долю в выдачах микрозаймов Доля банковских микрофинансовых организаций МФО во всех выдачах займов начала значительно увеличиваться со II квартала 2024 года, а в III квартале темпы роста ускорились: если за апрель – июнь доля выросла на 4,52 п. п., то за июнь – сентябрь – еще на 6,71 п. п., достигнув 61,11%. Это следует из данных СРО «Мир». Среди других тенденций на рынке МФО – поступательный рост выдач небольших займов на более длинные сроки. За год практически в 2 раза выросли выдачи займов до 30 000 рублей на срок от 61 до 180 дней: в III квартале 2024 году их объем составил 56 млрд рублей, тогда как в III квартале год назад он был 30 млрд рублей. Доля банковских МФО растет из-за регуляторных ограничений, говорит генеральный директор финансовой онлайн-платформы Webbankir Андрей Пономарев: уровень одобрения кредитов снижается, но банки не хотят терять клиентов, поэтому перенаправляют отказной трафик в собственные МФО. Подпишитесь на «Ведомости»

Финтехно

Банковские МФО стремительно укрепляют свои позиции на рынке микрозаймов, увеличивая объёмы выдач и долю в портфеле. Их темпы роста существенно опережают рынок: в третьем квартале 2024 доля банковских МФО в общем портфеле микрозаймов достигла 46%, тогда как год назад она составляла лишь 38% данные СРО «Мир» . Что происходит на рынке: • Банки диверсифицируют продукты через микрофинансовые дочки, обеспечивая доступ к займам для сегмента «отказников», который не подходит под строгие требования классического банковского кредитования. • Банковские МФО действуют как внутриэкосистемный инструмент для тестирования новых подходов в привлечении и удержании клиентов. Он пока минимально конкурирует на открытом рынке, но способен ускорить развитие и трансформацию банка за счёт новых продуктов и технологий. • Микрофинансирование становится не только «займом до зарплаты», но и более универсальным кредитным продуктом: растут выдачи на более длинные сроки и суммы например, займы до 180 дней выросли почти вдвое . ЦБ относится к банковским МФО с осторожным прагматизмом и уже активно наводит на рынке порядок — поэтому музыка вряд ли будет играть долго. Они, конечно, снижают социальное напряжение, обеспечивая доступ к кредитам для более широкого круга людей. Но если банковские МФО начнут агрессивно расти за счет рискованных заёмщиков, это может привести к росту невозвратов, что негативно скажется на их материнских структурах. Не говоря уже о том, насколько серьёзную конкуренцию банки создают на рынке микрофинансовых услуг для его классических участников.

Фундаменталка NEWS

Доступность легального микрокредитования в РФ может снизиться в случае реализации ЦБ регуляторных инициатив «Заявленные осенью значительные реформы микрофинансового сектора приведут к тому, что доступность займов для клиентов снизится, а спрос со стороны 9 миллионов россиян, пользующихся сегодня услугами МФО, сохранится. В результате клиенты будут вынуждены обращаться к „серым“ кредиторам», — считает гендиректор «Займера» Роман Макаров, слова которого приводятся в сообщении.

Frank Media

Доля банковских МФО в выдачах займов превысила 60% Доля банковских микрофинансовых организаций в выдачах займов резко увеличилась за второй и третий кварталы 2024 года — на 11,2 процентных пункта п.п , до 61,1%, пишут «Ведомости» со ссылкой на данные СРО «МиР». В апреле-июне показатель вырос на 4,52 п.п. и затем ускорился в июле-сентябре, прибавив еще 6,71 п.п. Как отметило издание, с апреля по сентябрь 2023 года доля банковских МФО в общих выдачах суммарно выросла лишь на 4,05 п.п., до 49,97%. Читайте подробнее на сайте

СМАРТЛАБ НОВОСТИ

Доступность легального микрокредитования в РФ может снизиться в случае реализации ЦБ регуляторных инициатив - россияне станут активнее обращаться к "серым" кредиторам — гендиректор Займера Макаров Читать далее #ZAYM

Банкста

Из-за ужесточения регуляторных ограничений банки снижают уровень одобрения кредитов. Клиентов перенаправляют в собственные МФО, где критерии менее строгие. В результате доля банковских МФО в выдачах займов превысила 60%. Объем выдачи потребкредитов в России упал на треть. По итогам ноября было выдано займов на общую сумму в 229.2 миллиарда рублей, сообщает НБКИ. Количество потребкредитов упало на 21% — до 1,7 миллиона. В целом портфель микрозаймов банковских МФО в третьем квартале увеличился на 19%, до 213,1 млрд рублей. Темп роста более чем вдвое превысил общий по рынку 8,5%, до 459,2 млрд рублей .

Злой Банкстер

Из-за ужесточения регулирующих мер банки снижают уровень одобрения кредитов. Однако, чтобы не потерять клиентов, они перенаправляют их в собственные микрофинансовые организации МФО , где требования менее строгие. В результате доля банковских МФО в общем объеме выдачи займов превысила 60%. В третьем квартале 2023 года общий портфель микрозаймов банковских МФО увеличился на 19%, достигнув 213,1 млрд рублей. Темпы роста более чем вдвое превысили среднерыночный показатель, который составил 8,5%, до 459,2 млрд рублей.

Никита Кричевский

Доля банковских МФО во всех выдачах займов растет. Если за апрель-июнь она выросла на 4,52 п.п., то за июнь-сентябрь – еще на 6,71 п.п., достигнув 61,11%. Для сравнения: за II и III кварталы 2023 г. доля банковских МФО в общих выдачах выросла всего на 4,05 п.п. до 49,97% на конец сентября 2023 г. Банкиры у нас непослушные. ЦБ им ужесточает рамки, а они ищут и находят все новые выходы. А если серьезно, то мы привычно меряем доходность по банковскому кредитованию «физиков» по показателям банковской отчетности, а банкиры переносят потребы на МФО. Где и правила помягче, и доходность повыше. ЦБ об этом знает и даже помогает подопечным в «структурной трансформации».

Romanov | Анализ рынка

Влияние ставки на банки и рост показателей МФО: Во II и III кв 2024 доля банковских МФО в общих выдачах микрозаймов выросла на 11,23%, достигнув 61,11%. Это связано с перетоком клиентов, которым банк отказал в кредите из-за регуляторных ограничений. Что там у Займера: Дивиденды платят 100% от ЧП: 1 кв 2024 4,58р 458 000 000р 2 кв 2024 12,02р 1 202 000 000р Целевой уровень по дивполитике 50%, но пока компании видимо выгодно платить больше. Зачем? Далее будет понятно. ROE за III квартал по МСФО заявлен аж 29%, даже Роснефти до таких показателей далеко. Делать деньги из "безвыходных ситуаций людей" сегодня довольно прибыльная модель. На 13,4 млрд выданных займов по итогам III квартала пришлось 4,68 млрд процентных доходов. Даже с учётом большого количества невозвратов почти 35% доходности. При этом только налоговых обязательств у компании 1,1 млрд. А вот в чём компания стабильна дак это в акционерном капитале, он год от года составляет 10 млн рублей, а все остальные активы - денежные и выдаются в качестве дивидендов, при чём мажоритарные акционеры, естественно, не против этого. Модель бизнеса очень простая, о ней разговаривать особого смысла нет. Помимо моральной составляющей, на подходе и ограничительные меры от ЦБ. Всё что приносит высокую доходность - обычно имеет очертание либо пирамид, либо слишком много серых зон, которые рано или поздно перестают работать. Сегодня ввиду регуляторных ограничений для банков, люди вынуждены обращаться в МФО, повышая доходность такого бизнеса, но кто гарантирует стабильность в этом секторе на годы вперед? Кстати, повышение показателей МФО и отказы в банках - один из итогов повышения ключевой ставки ЦБ. Это мы хотим обсудить во второй части. #ZAYM

Похожие новости

+3

+3

+18

+18

+4

+4

+4

+4

+19

+19

Доля рассрочки на новостройки снизилась до 25% на фоне доступной ипотеки

Экономика

17 часов назад +3Госдолг США превысил 39 трлн долларов на фоне глобальных экономических рисков

Экономика

21 час назад Мишустин подчеркивает рост IT-отрасли России на конференции ЦИПР

Политика

16 часов назад +18Жительница России оформила 13 ипотек на 100 миллионов рублей

Экономика

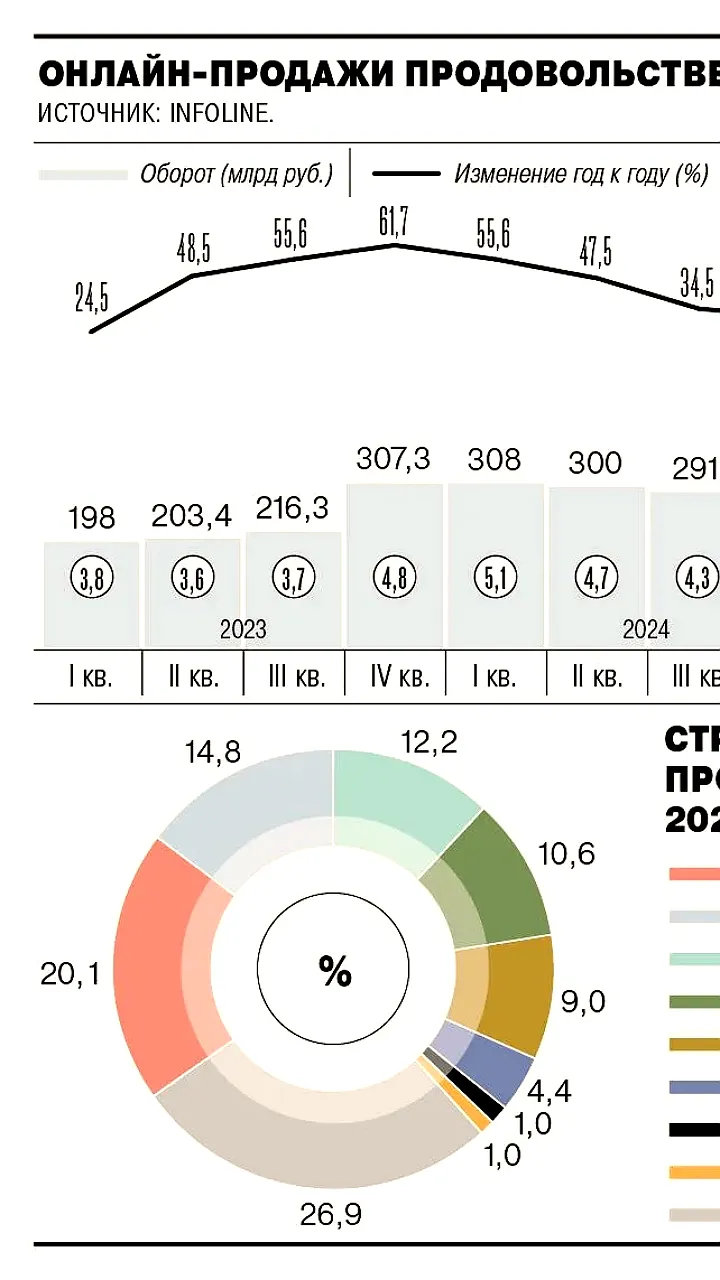

1 день назад +4Онлайн-продажи продовольствия в России выросли на 23,9% в первом квартале 2026 года

Экономика

18 часов назад +4Вице-премьер Хуснуллин: Запас прочности застройщиков жилья в России исчерпан

Политика

21 час назад +19