Николаевск 27 🇷🇺

ЦБ повысит ставку ключевую до 25% в начале года на фоне ослабления рубля При этом снижение ожидается только в 2026 году, считают аналитики SBER CIB.

ЕБИТДА

Ключевая ставка может пробить 25%. Какие риски это несет? В предыдущих постах мы объясняли, почему высокая ключевая ставка – необходимая мера в текущих условиях. С этим все еще трудно спорить, но у этой медали есть и обратная сторона. Высокая КС создает серьезные риски для экономики – про них нужно знать и потребителям, и основным игрокам. Что происходит? • ЦБ держит ставку на уровне 21% – исторический максимум для РФ • 77% крупного бизнеса считают КС риском №1 в 2025 году • КС начнет снижаться не раньше II полугодия 2025 – это как минимум В чем опасность? Первый удар – по строительству. Рыночная ипотека уже выше 20% – для большинства россиян это запредельный уровень. Деньги уходят на депозиты рост за год – x2 , а не в недвижимость. Результатом – сокращения у застройщиков уже происходят , риск падения объемов строительства, в т. ч. социального жилья. Второй риск – торможение реального сектора. Кредиты под 25-30% – слишком дорого для промышленности, сельского хозяйства, инфраструктурщиков. А без доступных денег рост этих отраслей – под большим вопросом. Третья проблема: КС – это барьер к экономическому росту в целом. Сейчас драйверов развития экономики в РФ – два: 1 рост ОПК; 2 инвестиции в импортозамещение и новые производства. При высокой КС второе тормозит. Что дальше? Эксперты и банкиры считают, что риск стагфляции роста цен при падении экономики вполне реален. Особенно если ЦБ будет запаздывать со снижением ставки. Да, сейчас жесткая политика ЦБ необходима. Но так же важно найти баланс между борьбой с инфляцией и поддержкой экономического роста. И главное – не затягивать с возвращением к нормальной ставке, когда ситуация стабилизируется.

Черное золото

ЦБ повысит ставку до 25% уже зимой на фоне ослабления рубля — снижение произойдёт только в 2026 году, считают аналитики Sber CIB. Черное золото

Банкос | Инвестиции и Финансы

Уже в феврале 2025 года ЦБ повысит ставку до 25% на фоне ослабления рубля, а снижение ожидается только в 2026 году.

Банковская Правда

На заседании 20 декабря ЦБ повысит ставку сразу до 25%, допускают в ПСБ. «Банк России может как сразу поднять ставку до 25%, так и отложить повышение до этого уровня до февраля 2025 года».

Похожие новости

+7

+7

+4

+4

+1

+1

+8

+8

+5

+5

+27

+27

Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 день назад +7Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

1 день назад +4Неделя с 28 апреля по 4 мая: инфляция снизилась до 0,02%

Экономика

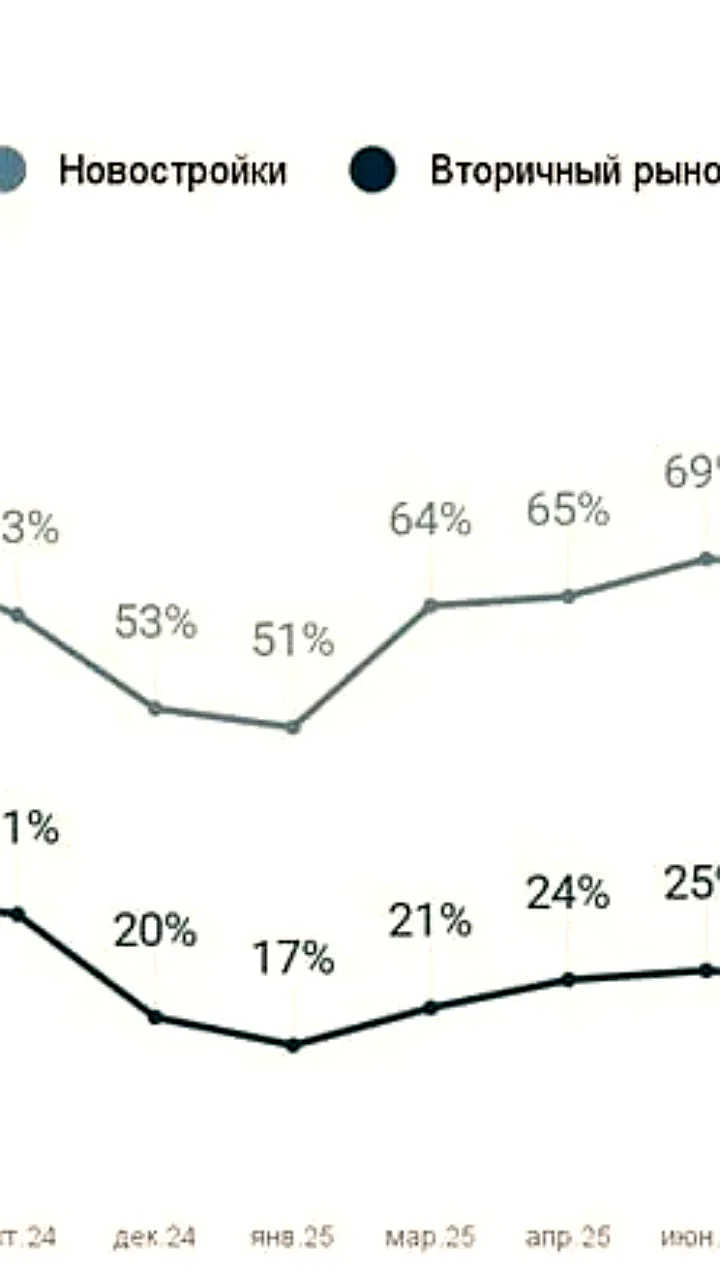

1 день назад +1ВТБ сообщает об оживлении ипотеки на вторичном рынке жилья в России

Экономика

1 день назад +8Аналитики выделили компании с наибольшим ростом прибыли на акцию в индексе Мосбиржи

Экономика

1 день назад +5Дефицит федерального бюджета России достиг 5,9 трлн рублей в начале 2026 года

Экономика

1 день назад +27