29 ноября, 12:43

Финансовая стабильность и риски в российском бизнесе: анализ ситуации

ПАРТИЯ ДЕЛА

Владимир Гамза назвал уникальной сложившуюся в экономике России ситуацию С начала года накопления российских граждан и организаций в банках выросли более чем на 10 трлн руб. В итоге к 1 октября юридические лица держали на банковских счетах и депозитах 57,2 трлн руб., физические – 52 трлн руб., следует из статистики ЦБ. Одни только процентные платежи по этим средствам приближаются к 20 трлн руб., пишет РБК. Эти оценки сопоставимы с общей капитализацией трех крупнейших публичных компаний в России – Сбербанка, «Роснефти» и ЛУКОЙЛа 14,8 трлн руб. на все три компании . Член Федерального Совета ПАРТИИ ДЕЛА, председатель Совета по финансово-промышленной и инвестиционной политике ТПП РФ Владимир Гамза считает уникальной сложившуюся ситуацию в экономике России, когда проценты по вкладу в соответствии с ключевой ставкой в два раза больше, чем инфляция. «Это означает, что любое физическое или юридическое лицо имеет возможность получить инвестиционный годовой доход минимум в 10% без налогообложения и инфляции. Естественно, и люди и компании предпочитают не инвестировать в реальный сектор экономики, а хранить деньги на вкладах. Банки потом за счёт этих средств выдают кредиты под большие проценты», — отмечает эксперт. Он выразил опасение, что если в соответствии с политикой ЦБ экономика начнёт сильно остывать, люди и бизнес перестанут кредитоваться, то российская банковская система столкнётся с очень серьезной проблемой вплоть до дефолтного состояния.

IF Bonds — Облигации РФ

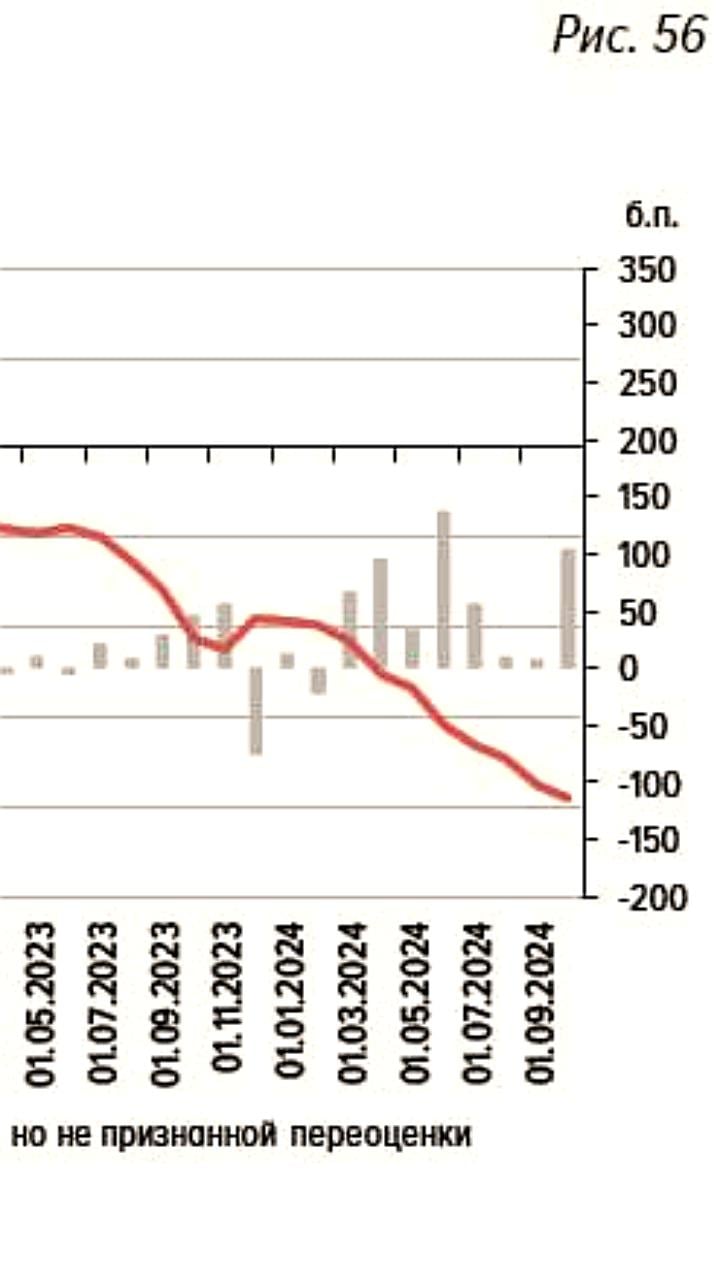

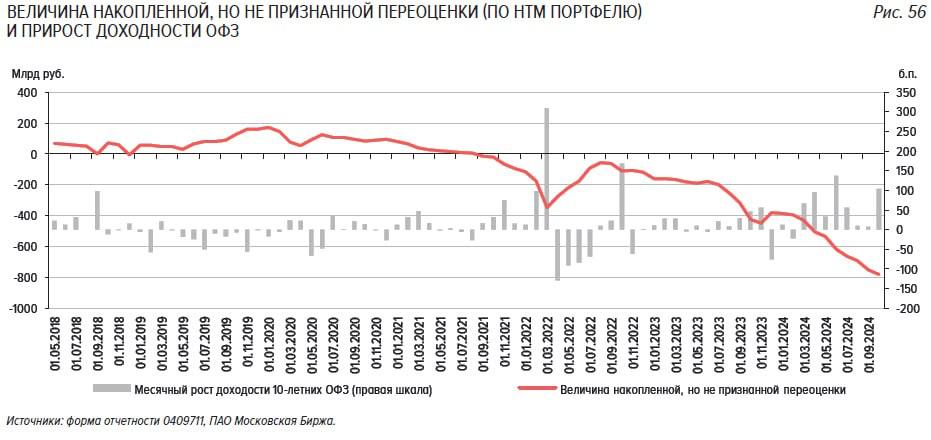

ЦБ РФ: банки потеряли на ОФЗ почти 30% своей прибыли Банк России в своем последнем "Обзоре финансовой стабильности" сообщил, что нереализованные убытки банковского сектора по рублевым облигациям достигли 782,7 млрд рублей. Это эквивалентно 0,47% достаточности капитала банковского сектора. С апреля по сентябрь 2024 года отрицательная переоценка рублевых облигаций банков увеличилась на 518,8 млрд рублей. Это равняется 2,9% капитала банков или 29% их прибыли за этот период. Причиной такого роста стал подъем доходностей на рынке, который снижает стоимость облигаций. Несмотря на это, большая часть бумаг учитывается по амортизированной стоимости, что позволяет банкам избегать фиксации убытков в отчетах. В случае кризиса банки смогут использовать эти облигации в качестве залога в Банке России, минимизируя риски. ЦБ подчеркивает, что, несмотря на масштабы отрицательной переоценки, текущий объем нереализованных убытков не оказывает значимого влияния на общую устойчивость банковского сектора.

Раньше всех

ЦБ: снизилась доля необеспеченных кредитов с долговой нагрузкой выше 50%. Она сократилась до 28% в третьем квартале 2024 года

Новости ЦБ РФ

Экономика и финансовый сектор в целом устойчивы, меры Банка России ограничат накопление рисков События и комментарии Банки и некредитные финансовые организации в II–III кварталах удерживали прибыль на высоком уровне даже в условиях роста процентных ставок. Корпоративный сектор в целом также демонстрировал хорошее финансовое положение и справлялся с обслуживанием долга. Тем не менее кредитные риски и у банков, и у компаний могут накапливаться, поэтому регулятор планирует ограничить концентрацию кредитования у банков и ужесточить требования к капиталу по кредитам и вложениям в облигации крупных компаний с высокой долговой нагрузкой. Выдачи кредитов гражданам с высокой долговой нагрузкой постепенно снижаются. Для покрытия возможных рисков по таким кредитам банки уже накопили макропруденциальный буфер капитала около 1,1 трлн рублей. В то же время активнее берут кредиты новые заемщики, не имеющие кредитной истории. Банк России продолжит следить за уровнем закредитованности граждан и принимать меры по ее ограничению. Более подробно читайте в очередном Обзоре финансовой стабильности.

Era Media

Экономика и финансовый сектор в целом устойчивы, меры Банка России ограничат накопление рисков — Банк России публикует Обзор финансовой стабильности В II–III кварталах банки удерживали прибыль, но регулятор намерен ограничить кредитные риски и ужесточить требования к капиталу. #Экономика Источник Era Media

Время госзакупок

Снижение числа прибыльных компаний наблюдается в большинстве отраслей, говорится в обзоре финансовой стабильности Банка России. В угольной отрасли впервые с 2020 года за январь-август получен отрицательный сальдированный результат. Это связано с ухудшением внешней конъюнктуры и усилением санкционного давления - в II-III кварталах 2024 года западные страны продолжили вводить ограничения против российского корпоративного сектора и компаний из третьих стран. Новые санкционные меры были направлены на сдерживание технологического развития России в энергетическом, финансовом и других секторах экономики, а также на усиление контроля за соблюдением санкционного режима, — пояснил регулятор. Негативное влияние на финансовое положение компаний оказывает и рост себестоимости производства вследствие увеличения расходов на оплату труда, повышения тарифов инфраструктурных компаний, удорожания логистики и внешних ограничений. Приводит к сокращению прибыли и рост стоимости обслуживания долга, однако данный фактор является ключевым только для компаний с высокой закредитованностью, отмечает регулятор.

Цифровые Закупки

Экономика балласта. Финансовый аппендицит парализовал деловую активность и здравый смысл. С начала года совокупный прирост накоплений россиян на банковских счетах пересыпался за 10 трлн рублей. По данным ЦБ на 1 октября, у юрлиц лежало 57,2 трлн руб., у физлиц – 52 трлн руб. А одни только процентные платежи по этим закладкам приближаются к 20 трлн руб., пишет РБК. Это сопоставимо с доходами всего федерального бюджета 25,83 трлн. При нынешнем уровне инфляции и ключевой ставки такой расклад приведет к тому что: 1 Умрет льготное государственное кредитование и программы субсидирования промышленности просто кредитование уже приказало долго жить . 2 Умрет корпоративное кредитование. Из свежей Набиуллиной: «Уже в ближайшие месяцы можно ожидать общего замедления роста корпоративного кредитного портфеля, уменьшения его вклада в рост совокупного спроса». 3 Начнутся массовые банкротства предприятий производственного бизнеса, где рентабельность ниже ключевой ставки по некоторым низкомаржинальным отраслям уже вдвое . 4 Произойдет передел банковской системы из-за снижения рентабельности капитала и дефицита ликвидности. Сейчас первые десять банков забирают свыше 70% прибыли. Остальным банкам первой сотни достается 25%. А двумстам банковских прихлебателей достаются скромные 2%. Грядет волна объединений и поглощений банков.

Финополия для бизнеса

Кредитные истории в тренде: что происходит? В первой половине 2024 интерес к кредитным историям резко вырос: • Граждане запросили на 34% больше отчётов, чем год назад. • Популярность проверки индивидуальных кредитных рейтингов увеличилась на 23%. • Банки, МФО и другие организации запросили на 36% больше данных. Причём 90% запросов — это банки. Почему так? Всё просто: растёт финансовая грамотность, а розничное кредитование бьёт рекорды. Если вы хотите разбираться в трендах, обязательно посмотрите Аналитический обзор Банка России за первое полугодие 2024. Там много интересного про кредитные истории, изменения в регулировании и новые данные. Будем следить за обновлениями и делиться самым важным!

Банк России

Экономика и финансовый сектор в целом устойчивы, меры Банка России ограничат накопление рисков Банки и некредитные финансовые организации во втором-третьем кварталах удерживали прибыль на высоком уровне даже в условиях роста процентных ставок. Корпоративный сектор в целом также демонстрировал хорошее финансовое положение и справлялся с обслуживанием долга. Тем не менее кредитные риски и у банков, и у компаний могут накапливаться, поэтому мы планируем ограничить концентрацию кредитования у банков и ужесточить требования к капиталу по кредитам и вложениям в облигации крупных компаний с высокой долговой нагрузкой. Выдачи кредитов гражданам с высокой долговой нагрузкой постепенно снижаются. Для покрытия возможных рисков по таким кредитам банки уже накопили макропруденциальный буфер капитала около 1,1 триллиона рублей. В то же время активнее берут кредиты новые заемщики, не имеющие кредитной истории. Мы продолжим наблюдать за долговой нагрузкой граждан и принимать меры по ограничению их закредитованности. Подробнее — в Обзоре финансовой стабильности А прямо сейчас смотрите пресс-конференцию по Обзору финансовой стабильности заместителя Председателя Банка России Филиппа Габунии и директора Департамента финансовой стабильности Елизаветы Даниловой.

Frank Media

Банки зафиксировали потери от переоценки ценных бумаг в более 500 млрд за полгода Суммарный объем отрицательной переоценки рублевого облигационного портфеля банковского сектора за полгода — с апреля по сентябрь 2024 года включительно — вырос на 518,8 млрд рублей, что составило 2,9% капитала банковского сектора, или 29% прибыли кредитных организаций за этот период, сообщает Банк России. «Несмотря на значительную долю ценных бумаг с плавающим купоном в портфелях банков, рост доходностей продолжает оказывать влияние на объем фактической отрицательной переоценки», — говорит ЦБ в обзоре. Основной рост переоценки произошел в мае и сентябре — отрицательная переоценка выросла на 184,9 млрд и 126,3 млрд рублей соответственно. При этом ЦБ считает, что несмотря на рост отрицательной переоценки, ее размер «не оказывает существенного влияния на общую устойчивость банковского сектора». Читайте подробнее на сайте

Похожие новости

+2

+2

+2

+2

+1

+1

Апрельский отчет о занятости: экономисты прогнозируют стабильность на рынке труда

Экономика

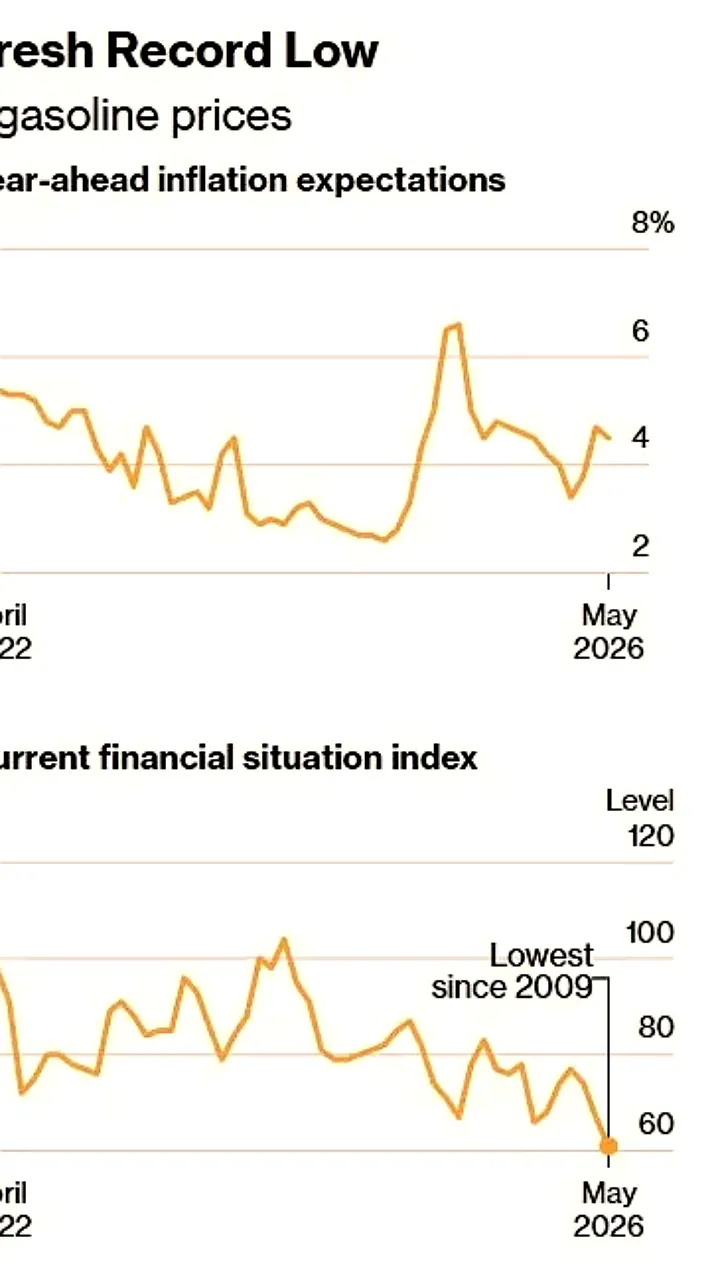

1 час назад +2Потребительские настроения в США достигли рекордно низкого уровня в мае

Экономика

1 день назад Мировые цены на продовольствие и электронику растут из-за войны в Иране

Экономика

17 часов назад +2Павел Дуров анонсировал успех TON в стейкинге среди криптовалют

Экономика

1 день назад Инвестиции в ИИ приводят к снижению свободного денежного потока у американских IT гигантов

Экономика

1 день назад Минфин РФ приостановил публикацию бюджетных отчетов

Политика

2 часа назад +1