Пенсии | ЛьготОтвет

Фиксированная выплата к страховой пенсии в 2025 году В структуре страховой пенсии есть фиксированная выплата ФВ . Это базовая часть выплаты, которая не зависит от продолжительности страхового стажа и выплачивается всем пенсионерам. Ее размер устанавливается государством и ежегодно индексируется. С 1 января 2025 г. законом предусмотрено увеличение размера ФВ на 7,3%. С учетом индексации стоимость фиксированной выплаты в 2025 году составит 8728,73 руб. Стоит пояснить, что законом устанавливается величина ФВ, назначаемая к пенсии по старости, а уже с учетом этой величины определяют ФВ и для других видов пенсионного обеспечения. Дело в том, что для выплат по инвалидности и случаю потери кормильца величина фиксированной части отличается от базовой, установленной для выплат по старости. Размеры ФВ, которые будут применяться при расчете в 2025 году для неработающих пенсионеров, следующие: для инвалидов 1 группы фиксированная часть равна удвоенной величине ФВ по старости, то есть 17457,46 руб. в 2025 году; для инвалидов 2-ой группы ФВ такая же, как и по старости — 8728,73 руб. в 2025 г. для пенсии по потере кормильца и инвалидности 3 группы фиксированная выплата определяется как 50% от ФВ по старости, то есть 4364,37 руб. Что касается работающих пенсионеров, то у них в 2016-2024 годах величина фиксированной выплаты не индексировалась, и только с 2025 года индексация возобновляется. Поэтому к стоимости ФВ, установленной законодательством на дату выхода пенсионера на пенсию, будет прибавлена доплата от индексации ФВ с 1 января 2025 года на 7,3%. Это 593,85 руб.

БУХмолния

Уплаченные фиксированные взносы ИП могут уйти в счет уплаты имущественных налогов Срок уплаты фиксированных взносов за 2024 год — 09.01.2025. До этого наступит срок уплаты имущественных налогов физлиц за 2023 год — 02.12.2024. Поэтому, если ИП уплатит фиксированные взносы, но не уплатит имущественные налоги, его деньги с ЕНС уйдут именно на личные имущественные налоги. Дело в том, что у ИП нет разделения ЕНС на личный и бизнес-счет. Деньги оттуда списываются в очередности, установленной НК, напоминают налоговики.

БУХмолния

С 2025 года изменятся правила учета фиксированных взносов на УСН Сейчас в расходах можно учитывать фиксированные взносы при условии их фактической уплаты. С 1 января 2025 года ИП при определении налоговой базы по УСН включают в расходы суммы страховых взносов без необходимости их фактической уплаты на момент уменьшения. Что касается взносов 1% за 2025 год, подлежащих уплате до 01.07.2026, то они могут быть учтены в составе расходов по УСН как в 2025 году, так и в 2026 году. При этом если страховые взносы учтены в расходах в 2025 году, то уже в 2026 году повторно они не учитываются, уточняет ФНС.

ИП на УСН / ПСН

Правила учета ИП взносов за себя при «доходно-расходной» УСН с 2025 г. Налоговая служба рассказала, как по правилам, которые начнут действовать с 01.01.2025, предприниматели смогут учитывать взносы за себя в расходах при исчислении «упрощенного» налога. Итак, ИП на «доходно-расходной» УСН при определении налоговой базы за отчетный налоговый период вправе с 01.01.2025 уменьшить полученные доходы на фиксированные страховые взносы, подлежащие уплате в этом налоговом периоде, без необходимости их фактической уплаты на момент такого уменьшения. Что же касается 1%-ых взносов с доходов, превышающих 300 тыс. руб. за год, то такие взносы за 2025 г. могут быть признаны предпринимателем подлежащими уплате как в 2025 г., так и в 2026 г. крайний срок уплаты этих взносов – 01.07.2026 . Но учтены при расчете налога при УСН они могут быть, естественно, только один раз – при расчете налога либо за 2025 г., либо за 2026 г. Источник: Письмо ФНС от 12.11.2024 СД-4-3/12916@

Налог-Налог.ру

Взносы ИП 1% за 2025 год можно будет учесть в расходах по УСН как в 2025 году, так и в 2026-м. Главное, не задвоить начисления. Это подтвердили в ФНС #налоги2025 #взносыИП

Светлана Беляева - Разобраться в налогах

В 2024 ИП на УСН Доходы уменьшают сумму налога авансовых платежей на сумму страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование, подлежащую уплате в данном налоговом периоде в соответствии со ст.430 НК РФ. Основание: ст.346.21 НК РФ С 2025 ИП на УСН Д-Р, при определении налоговой базы за отчетный налоговый период вправе учитывать в составе расходов сумму страховых взносов, подлежащих уплате в соответствии со статьей 430 НК РФ, что предусматривает при определении налоговой базы уменьшение полученных доходов на указанные страховые взносы без необходимости их фактической уплаты на момент такого уменьшения. Основание: ст.346.17 НК РФ в редакции ФЗ от 08.08.2024 N 259-ФЗ

Налоговый Инспектор

ℹ Установлен единый предельный размер базы для исчисления страховых взносов на 2025 год Правительство Российской Федерации утвердило единую предельную величину базы для исчисления страховых взносов с 1 января 2025 года. В отношении каждого физического лица база составит 2 759 000 рублей. Основная категория плательщиков исчисляет страховые взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование по общеустановленным единым тарифам в размере 30% в пределах установленной единой предельной величины базы, 15,1% - сверх нее.

Пенсии | ЛьготОтвет

Страховые взносы в 2025 году Тарифы страховых взносов в том числе взносов на обязательное пенсионное страхование закреплены в статье 425 Налогового кодекса РФ. Причем с 2023 года действует единый тариф страховых взносов по ставке 30%, который затем распределяется по видам страхования: 72,8% от уплаченного взноса направляется на пенсионное страхование; 18,3% — на медицинское; 8,9% — на социальное. Такая схема действует, если база для исчисления страховых взносов сумма заработной платы за год не превышает предельных значений. В 2025 году предельная база составит 2 759 000 руб., а если она будет превышена, то в отношении суммы превышения начисляется взнос по ставке 15,1%. Кроме того, если работник трудится в опасных или вредных условиях труда, уплачивается дополнительный взнос по ставке от 2 до 8% в зависимости от результатов спецоценки условий труда.

Управленка Практика

ИП на упрощенке, патенте, ЕСХН и ОСН с 2025 года будут платить страховые взносы в новых размерах Утвердили размеры фиксированных страховых взносов ИП на 2025—2027 годы, а также предельные суммы дополнительных взносов.подп. «а» п. 84 ст. 2 закона от 08.08.2024 № 259-ФЗ Ставки фиксированных страховых взносов ИП 2024 год - 49 500 2025 год - 53 658 2026 год - 57 390 2027 год - 61 154 Предельные суммы дополнительных взносов: 2024 год - 277 571 2025 год - 300 888 2026 год - 321 818 2027 год - 342 923 Крайний срок уплаты фиксированных страховых взносов перенесут с 31 декабря на 28 декабря. Взносы за 2024 год все еще можно уплатить до 31 декабря 2024 года. - - - - - Утро понедельника встречаете с так себе настроением? Перешлите новость двум ИП и получите заряд бодрости и позитива!

Бухучет, налоги, 1С

ФНС объяснила, как с 2025 года ИП на УСН с объектом «доходы минус расходы» могут учитывать фиксированные страховые взносы Ведомство напоминает, что сейчас такие ИП при определении налоговой базы учитывают в составе расходов фиксированные страховые взносы в фактически уплаченном размере. С 1 января 2025 года вступят в силу новые нормы статьи 346.17 НК РФ. Они разрешают ИП на УСН с объектом «доходы, уменьшенные на величину расходов» учитывать в составе расходов сумму страховых взносов, подлежащих уплате в соответствии со статьей 430 НК РФ, то есть уменьшение полученных доходов на указанные страховые взносы допускается без необходимости их фактической уплаты на момент такого уменьшения. Страховые взносы в размере 1% с доходов, превышающих 300 000 рублей, за расчетный период 2025 года, уплата которых должна быть осуществлена не позднее 1 июля 2026 года, могут быть учтены подлежащими уплате и, соответственно, учтены как в 2025 году, так и в 2026 году. При этом сумму страховых взносов, на которые ИП уменьшит доходы при определении базы по УСН за период 2025 года, повторно нельзя будет учитывать при определении базы по УСН за налоговый период отчетные периоды 2026 года. В аналогичном порядке следует учитывать страховые взносы за последующие расчетные периоды. БУХ.1С

Похожие новости

+2

+2

+2

+2

+10

+10

+4

+4

+5

+5

+3

+3

С 6 мая вступает в силу новая форма расчета по страховым взносам

Экономика

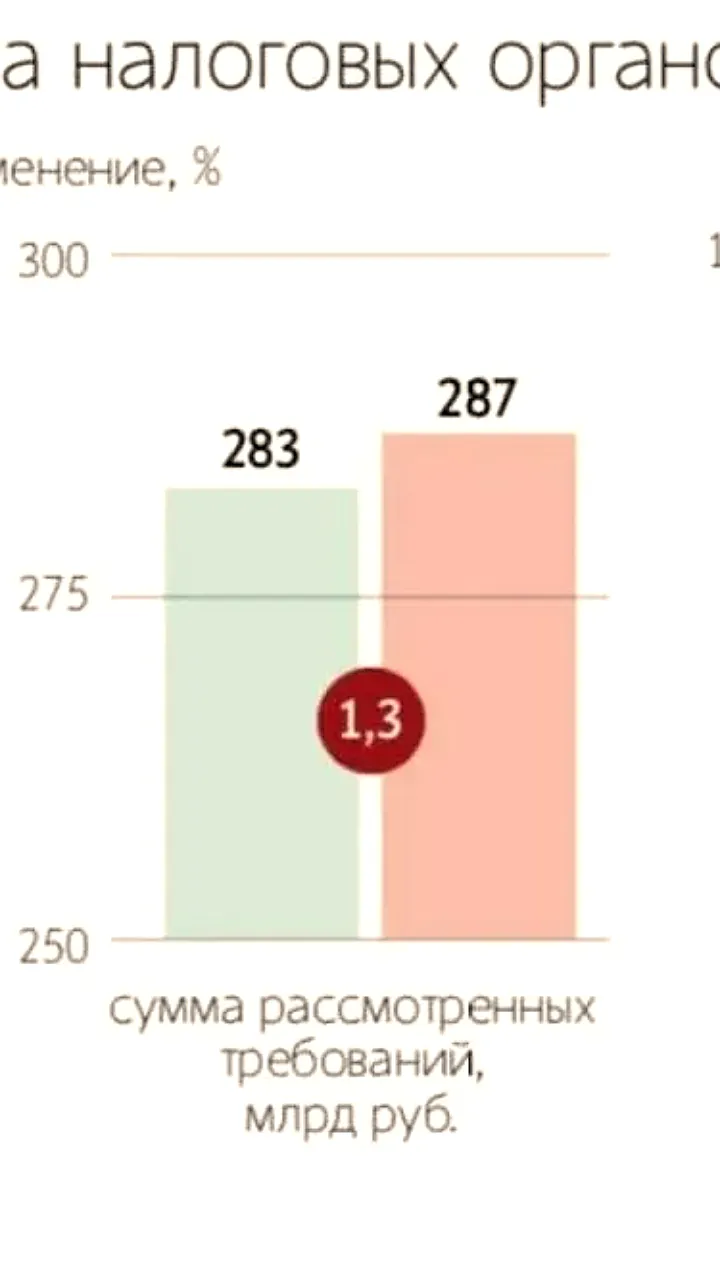

1 день назад +2Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

22 часа назад +2Максимальная пенсия блогера может достигать 43 тысяч рублей при регулярных взносах

Экономика

1 день назад +10Минстрой обновил методику сметного ценообразования

Политика

8 часов назад +4СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

10 часов назад +5Установлены квоты на ввоз электромобилей в Беларусь на 2026 год

Технологии

6 часов назад +3