29 августа, 10:19

Рост EBITDA компаний 'Русал' и 'Полюс' в первом полугодии 2024 года

Ещё по теме

Кратко | brief

Скорректированный показатель EBITDA золотодобытчика "Полюс" в I полугодии 2024 года составил $2,021 млрд, что на 20% выше, чем в I полугодии прошлого года, сообщила компания.

Кратко | brief

Скорректированная EBITDA ОК "Русал" в первом полугодии выросла в 2,7 раза по сравнению с данными годичной давности, до $786 млн, говорится в сообщении компании.

Раньше всех

Скорректированная EBITDA "Русала" в I полугодии выросла в 2,7 раза. Скорректированная EBITDA ОК "Русал" в первом полугодии выросла в 2,7 раза по сравнению с данными годичной давности, до $786 млн, говорится в сообщении компании.

Тинькофф Инвестиции

РУСАЛ: прибыль растет, но долги по-прежнему велики Алюминиевая компания опубликовала финансовые результаты за первое полугодие 2024 года. Значительный рост EBITDA год к году стал результатом снижения себестоимости продукции. Такая динамика привела к снижению долговой нагрузки компании: соотношение Чистый долг/EBITDA на конец первого полугодия 2024-го составило 5x против 7,4x в 2023 году . Однако эти значения все еще достаточно высоки. Аналитики Т-Инвестиций сохраняют нейтральный взгляд на акции РУСАЛа, поскольку не видят явных драйверов для роста котировок в среднесрочной перспективе. #отчет

Мои Инвестиции

«Русал»: результаты за 1-е полугодие 2024 года — рост рентабельности EBITDA, но слабый FCF Сегодня утром, 29 августа, «Русал» раскрыл финансовые и операционные результаты за 1П 2024 г. Продажи алюминия сократились на 3% г/г, до 1,88 млн т. Также упала премия к цене на LME, что отразилось в снижении выручки на 4% г/г, до $5.70 млрд. В то же время EBITDA увеличилась в годовом сопоставлении почти в 3 раза до $785 млн благодаря снижению операционных затрат – лучше наших ожиданий и консенсус-прогноза. Считаем, что «Русал» отчасти мог снизить издержки на глинозем за счет приобретения доли 30% в китайском предприятии Hebei Wenfeng New Materials. Свободный денежный поток FCF в 1П 2024 г. оказался глубоко отрицательным -$620 млн вследствие существенного накопления оборотного капитала. На наш взгляд, такая динамика по большей части связана с введением санкций на российский алюминий. Мы сохраняем позитивный взгляд на акции «Русала» в ожидании дальнейшего восстановления цен на алюминий. При текущих ценах на металл и курсе бумага имеет высокий потенциал роста, торгуясь с мультипликатором EV/EBITDA 12M 4.2х, генерируя ~15% доходности FCF на год вперед. #ВзглядНаКомпанию #металлургия $RUAL

pro.news | новости про деньги

Полюс отчитался за I полугодие EBITDA золотодобытчика вырос на 20%, до $2,021 млрд, по сравнению с тем же периодом прошлого года. Причины роста: увеличение средней цены реализации золота за отчетный период. EBITDA — «прибыль до вычета процентов, налогов и амортизации». В целом показывает, насколько эффективно работает компания. Узнать подробнее о термине, можно на нашем сайте.

pro.news | новости про деньги

У «Русала» выросла скорректированная EBITDA в I полугодии Основные показатели компании: Скорректированная EBITDA выросла в 2,7 раза, до $786 млн. Консолидированная выручка снизилась на 4,2%, до $5,695 млрд. Производство алюминия увеличилось на 2,3%, до 1,9 млн тонн. EBITDA — «прибыль до вычета процентов, налогов и амортизации». В целом показывает, насколько эффективно работает компания. Узнать подробнее о термине можно на нашем сайте.

Красноярский чернослив

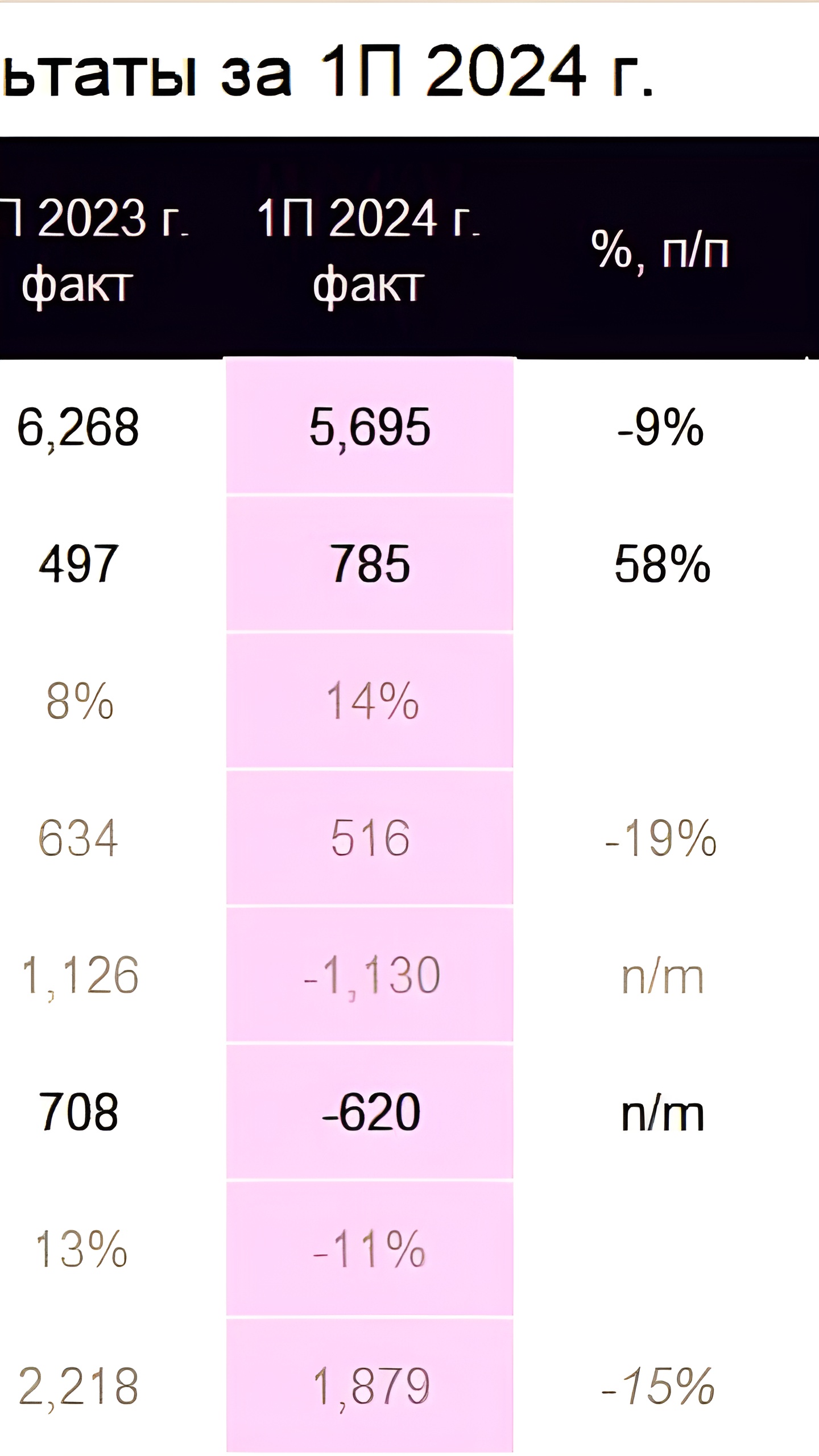

EBITDA "Русала" в I полугодии выросла в 2,7 раза Выручка "Русала" за шесть месяцев 2024 года снизилась на 4,2% г/г, составив $5,695 млрд при консенсус-прогнозе в $5,65 млрд. Производство алюминия увеличилось на 2,3% до 1,957 млн тонн, за счет роста выпуска Тайшетским алюминиевым заводом. Объем продаж алюминия за полугодие сократился на 2,9% до 1,879 млн тонн, при этом производство продукции с добавленной стоимостью упало на 7% до 740 тыс. тонн. Цена реализации алюминия снизилась на 2,2% до $2,447 тыс. за тонну. Объем капитальных затрат компании вырос на 23,7% до $516 млн.

bitkogan⚡️HOTLINE

РУСАЛ опубликовал результаты за 1 полугдие 2024 г. Результаты г/г: Выручка $5 695 млн -4,2% EBITDA $786 млн рост в 2,7 раз Чистая прибыль 565 млн +35% Чистый денежный поток оказался в отрицательной зоне, отношение чистого долга к EBITDA составило 5,0х. Неплохие результаты. Несмотря на снижение выручки, компании удалось нарастить показатели прибыльности за счет снижения себестоимости. При этом столь высокий рост EBITDA, за счет которого снизилась долговая нагрузка, в определенной степени объясняется эффектом низкой базы 2 полугодия 2023 г. Котировки реагируют на событие негативно. Более подробный анализ отчета РУСАЛа читайте в нашем мобильном приложении. #отчетность #рфр HOTLINE

bitkogan

РУСАЛ опубликовал финансовые результаты за 1 полугодие 2024 года. Выручка компании снизилась на 4,2% г/г до $5 695 млн. EBITDA подскочила в 2,7 раза до $786 млн, чистая прибыль увеличилась на 35% до 565 млн. Чистый денежный поток оказался в отрицательной зоне, отношение чистого долга к EBITDA составило 5,0х. Неплохой отчет, но без ВАУ-эффекта. Что хотелось бы отметить в первую очередь? Во-первых, рост EBITDA привел к снижению «коэффициента чистый долг/EBITDA» с 7,4х на конец 2023 года до 5,0х сейчас. Во-вторых, РУСАЛ снизил себестоимость производства. В-третьих, у компании неожиданно уменьшились финансовые расходы. С другой стороны, снизилась выручка, а чистый долг в абсолютном выражении вырос на 10% до $6 365 млн. Отчет в целом нейтральный. Более подробный анализ мы опубликовали в нашем мобильном приложении в разделе «Аналитика». #российский_рынок bitkogan

Похожие новости

+9

+9

+15

+15

+3

+3

+4

+4

+3

+3

+6

+6

Анализ Ведомостей: Ухудшение финансовых показателей у 75% крупных российских компаний

Экономика

1 день назад +9Ростелеком и VK Tech демонстрируют рост прибыли и выручки в I квартале 2026 года

Экономика

1 день назад +15Банк Санкт-Петербург и Хэдхантер представили финансовые результаты за I квартал 2026 года

Экономика

7 часов назад +3Доля контрафактных деталей для ИТ-оборудования в России достигла 18,2% в 2025 году

Экономика

1 день назад +4Совкомбанк отчитался о росте прибыли в 1 квартале 2026 года

Экономика

2 часа назад +3Внешняя торговля России: рост экспорта и увеличение импорта в первом квартале 2026 года

Экономика

7 часов назад +6