22 августа, 11:38

МТС ожидает рост выручки в 2к24, несмотря на снижение чистой прибыли

Мои Инвестиции

МТС опубликует 22 августа финансовые результаты за 2к24. Сохраняем нейтральный взгляд на бумагу? Мы ожидаем увидеть темпы роста выручки, схожие с предыдущими кварталами. По нашим оценкам, выручка МТС в 2к24 могла вырасти на 15% г/г, почти до 169 млрд руб. Полагаем, что основными драйверами роста выручки, как и в прошлые кварталы, могли остаться новые направления бизнеса. Выручка от услуг связи в 2к24, по нашим оценкам, росла умеренными темпами – на 7% г/г до 116 млрд руб. По нашим расчетам, выручка финтех-направления МТС Банк могла увеличиться на 42% г/г почти до 30 млрд руб. благодаря росту процентных и комиссионных доходов. Выручка от рекламы Adtech , по нашим оценкам, могла вырасти более чем на 60% г/г до 14 млрд руб. благодаря развитию рекламных технологий. Мы также ожидаем увидеть рост выручки от продаж телефонов и аксессуаров на 25% г/г до 12,4 млрд руб. Замедление темпов роста по сравнению с предыдущими кварталами связано с нормализацией базы сопоставления. Рост OIBDA, по нашим оценкам, мог замедлиться до 8% г/г до 63,5 млрд руб. из-за продолжающихся инвестиций в развитие экосистемы и продуктов. Рентабельность по OIBDA по итогам квартала могла составить 38% против 43% годом ранее. Чистая прибыль могла снизиться на 27% г/г до 12,2 млрд руб., в том числе на фоне роста процентных расходов. На наш взгляд, публикация финансовых результатов не окажет существенного влияния на динамику акций. Полагаем, что в отсутствие других краткосрочных триггеров мультипликатор EV/EBITDA 2024 на уровне 3,4х является справедливым.

СМАРТЛАБ НОВОСТИ

МТС МСФО 2кв 2024г: выручка 170,9 млрд руб +18,5% г/г , OIBDA +5% г/г до 65,4 млрд руб, чистая прибыль снизилась на 57,2% г/г до 7,2 млрд руб — компания Читать далее #MTSS

IF News

МТС отчитался по итогам 2 квартала 2024 года: выручка выросла на 18,5%, чистая прибыль упала на 57% Главное: Капитальные затраты Группы во 2 кв. 2024 возросли на 55,9% г/г до 31,1 млрд рублей Доходы от банковской деятельности выросли на 52% Рост доходов от услуг связи во 2 кв. 2024 составил 6,0% год к году - до 115,1 млрд руб. Абонентская база в России увеличилась год к году на 1,3 млн до 81,6 млн абонентов. У бизнеса МТС все хорошо. Экосистема компании показывает двузначные темпы роста бизнеса. Например, рост выручки бизнеса облачных технологий составил 52%. Высокая ставка Банка России делает больно чистой прибыли МТС. Резкое сокращение чистой прибыли связано с высокими капитальными затратами и ростом процентных платежей по кредитами и облигациям. МТС будет трудно нарастить прибыль до тех пор, пока ЦБ РФ не начнет снижение ключевой ставки.

Mobile-Review.com

МТС отчитался за квартал и первое полугодие 2024. Результаты хорошие, но как всегда есть интересные моменты. Обратите внимание на капитальные затраты, размер инвестиций резко растет, но до 2022 года с учетом инфляции еще далеко. Но все равно это хороший знак. Свободный денежный поток под давлением, также как чистая прибыль там проценты по кредитам и остальное вниз тянут . МТС выигрывает за счет разностороннего бизнеса, роста банка, направления путешествий, кешбека. Но традиционный бизнес оператора такой же как у других, это кризис отрасли. Да, результаты хорошие, но перечисленные параметры довольно хорошо говорят о том, что внутри

Cashflow - Ваш денежный поток

22 августа может опубликовать финансовый отчет по МСФО за второй квартал и первое полугодие компания МТС. У нас нейтральные ожидания от предстоящего отчёта. МТС может сохранить рост выручки опережающий инфляцию. За квартал выручка год к году может добавить более 12%. При этом, ядро бизнеса с высокой долей вероятности, будет расти на уровне инфляции. Существенный вклад в итоговые финансовые показатели способны внести финансовый и рекламный сегменты бизнеса, учитывая низкую базу расчета. Чистая прибыль почти наверняка окажется под давлением на фоне возросших затрат и инвестиций в инфраструктуру. Отдельно стоит обратить внимание на процентные платежи компании в условиях высоких ставок. По сравнению с первым кварталом второй будет более показательным по чистой прибыли, так как уйдут разовые статьи доходов. Ключевым фактором будущего роста компании выступают метрики роста экосистемы МТС, а также востребованных услуг и сервисов для бизнеса. Не рекомендация! #ИнвестИдеи ⁉ А у вас есть акции МТС? Что планируете делать? Покупать, Продавать, Держать, Наблюдаю

ИНВЕСТИЦЫН НОВЫЙ

МТС представит финансовые результаты за 2 квартал 2024 года 22 августа. Выручка МТС в 2 квартале 2024 года может увеличиться на 15% по сравнению с прошлым годом, достигнув почти 169 миллиардов рублей. Выручка от услуг связи, по нашим оценкам, выросла умеренно — на 7% по сравнению с прошлым годом до 116 миллиардов рублей. Также ожидается рост выручки от продаж телефонов и аксессуаров на 25% г/г до 12,4 миллиарда рублей. Замедление темпов роста связано с нормализацией базы сопоставления. Цена акции: 214,75 -0,81% Рост OIBDA мог замедлиться до 8% г/г до 63,5 миллиарда рублей из-за продолжающихся инвестиций в развитие экосистемы и продуктов. Рентабельность OIBDA по итогам квартала могла составить 38% против 43% годом ранее. Чистая прибыль могла снизиться на 27% г/г до 12,2 миллиарда рублей, в том числе из-за роста процентных расходов. В отсутствие других краткосрочных триггеров мультипликатор EV/EBITDA на уровне 3,4х представляется справедливым.

pro.news | новости про деньги

МТС увеличила выручку на 18,5% • Выручка ПАО МТС во II квартале 2024 года составила ₽170,9 млрд. Это на 18,5% выше показателя того же периода 2023 года. • OIBDA группы выросла на 5% год к году — до ₽65,4 млрд. OIBDA операционная прибыль до амортизации — ключевой показатель, который помогает понять, насколько эффективно предприятие работает на операционном уровне. • Чистая прибыль МТС упала на 57,2% год к году — до ₽7,2 млрд. Акции МТС падают на фоне новостей

Похожие новости

+5

+5

+1

+1

+1

+1

+4

+4

+3

+3

Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 час назад +5Эксперты обсудили будущее секьюритизации и M&A на фоне регуляторных изменений

Экономика

1 день назад +1Аналитики выделили компании с наибольшим ростом прибыли на акцию в индексе Мосбиржи

Экономика

3 часа назад +1Опрос ФОМ: россияне оценивают ухудшение финансового положения на фоне роста доходов

Экономика

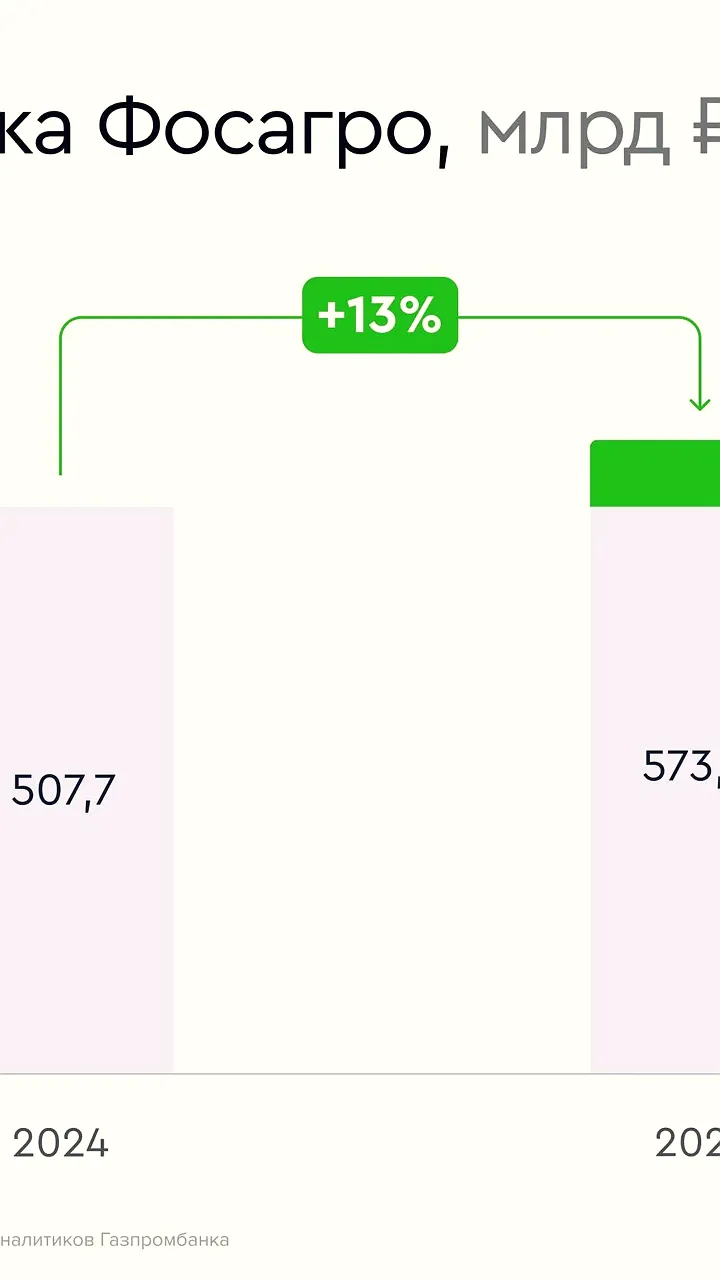

1 день назад +4ФосАгро сообщает о росте прибыли на 35% и увеличении выручки на 13% в 2025 году

Экономика

16 часов назад Путин и Чемезов обсудили достижения Ростеха и новые разработки

Политика

21 час назад +3