21 августа, 18:52

Банк России вводит новые требования для кредитных организаций с апреля 2025 года

Ещё по теме

РИАМО | Новости Подмосковья и Москвы

О новых требованиях Банка России для кредитных организаций при заключении договоров долгосрочных сбережений с апреля 2025 года, читайте в материале РИАМО. Подписаться Прислать новость

СМАРТЛАБ НОВОСТИ

С 1 ноября 2024 года изменятся требования к моделям, которые банки применяют для оценки доходов заемщика при расчете его долговой нагрузки — Банк России Читать далее

Раньше всех

ЦБ с ноября изменит требования к моделям для расчета банками долговой нагрузки клиентов. Банк России с 1 ноября изменит требования к моделям, которые банки применяют для оценки доходов заемщика при расчете его долговой нагрузки, сообщила пресс-служба регулятора.

Кратко | brief

Банк России с 1 ноября изменит требования к моделям, которые банки применяют для оценки доходов заемщика при расчете его долговой нагрузки, сообщила пресс-служба регулятора.

Давыдов.Мнения

ЦБ меняет требования к моделям расчета долговой нагрузки клиентов Подробнее с материалом можно ознакомиться здесь Мнение: Мы видим, что требования к моделям расчета долговой нагрузки клиентов ужесточаются и получить кредит становится сложнее. Почему Центральный банк идет на это? Закредитованность россиян продолжает расти. По данным Банка России в 2024 году наблюдается значительный рост долговой нагрузки населения по сравнению с 2023 годом. Средний размер долгов граждан вырос на 15%, если сравнивать с показателями 2023 года. Население продолжает активно брать кредиты, чтобы удерживаться на привычном уровне потребления, несмотря на то, что переплата по этим кредитам, с учетом высокой ключевой ставки ЦБ, сейчас нередко достигает 15-20% годовых. В числе причин этого – недостаточный уровень финансовой грамотности населения. Так, по данным НАФИ, заемщики по потребительским кредитам часто ведут себя нерационально. Каждый четвертый принимает первое же поступившее предложение и не ищет выгодных вариантов в других банках. Каждый пятый клиент не читает условия кредитного договора. Кроме усиления долговой нагрузки, ухудшается и способность людей обслуживать взятые ими займы. Это вызывает высокие риски для стабильности банковской системы. Поэтому регулятор будет вынужден ввести более жесткие требования к моделям, которые банки применяют при расчете долговой нагрузки клиентов – чтобы закредитованные граждане не могли оформить новые ссуды. Возможно, также будет увеличен срок оформления потребительских кредитов, чтобы сложно было получить деньги взаймы в течении считанных минут. Эксперт Елена Клецова, кандидат экономических наук, доцент кафедры экономической теории НГУЭУ, финансовый консультант, г. Новосибирск

Похожие новости

+5

+5

+3

+3

+3

+3

+4

+4

+27

+27

+3

+3

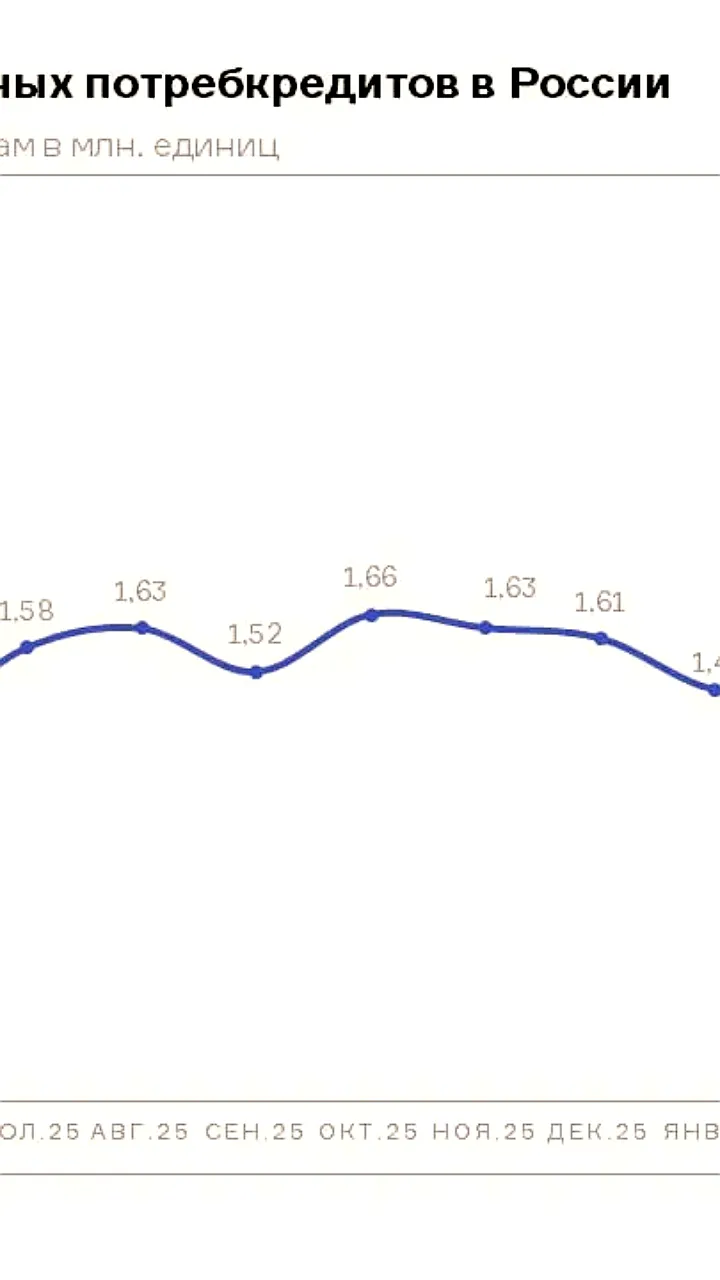

Выдача потребительских кредитов в России выросла на 47,5% в апреле 2026 года

Экономика

14 часов назад +5Внешний долг России снизился на 3,3% в первом квартале 2026 года

Экономика

5 часов назад +3Газпром и другие компании начинают переход на цифровой рубль

Экономика

11 часов назад +3Доля рассрочки на новостройки снизилась до 25% на фоне доступной ипотеки

Экономика

1 день назад +4Минфин предлагает новые ограничения по семейной ипотеке с 2026 года

Экономика

9 часов назад +27ЦБ России получит право регулировать AML сервисы для криптовалютных транзакций

Политика

2 часа назад +3