19 августа, 13:48

Диасофт сообщает о росте выручки на 30% в I квартале 2024 года

Ещё по теме

СМАРТЛАБ НОВОСТИ

Выручка Диасофта в 1кв 2024 финансового года увеличилась на 30% г/г до 2,14 млрд руб, чистая прибыль составила 498,8 млн руб — финансовые показатели группы Читать далее #DIAS

pro.news | новости про деньги

Диасофт отчитался за I финквартал 2024 года • Выручка ПАО Диасофт составила 2,14 млрд рублей. Это на 30% больше того же показателя 2023 года. • EBITDA сохранилась на уровне прошлого года и составила 591 млн рублей. • Рентабельность по EBITDA — 28%. • Чистая прибыль — 498,8 млн рублей. EBITDA — «прибыль до вычета процентов, налогов и амортизации». В целом показывает, насколько эффективно работает компания. Узнать подробнее о термине, можно на нашем сайте.

Кратко | brief

Выручка ПАО "Диасофт" по итогам I квартала 2024 финансового года завершился 30 июня 2024 года составила 2,14 млрд рублей, что на 30% больше аналогичного показателя 2023 года, говорится в сообщении компании.

bitkogan⚡️HOTLINE

Диасофт отчитался за 1 кв. 2024 ф.г. Данные г/г: Выручка +30% EBITDA на уровне прошлого года Рентабельность по EBITDA – 28% По итогам года ожидают маржу по EBITDA на уровне прошлого года, то есть в пределах 43-45%. Одна из положительных особенностей — компания имеет отрицательный чистый долг за счет исторически сильной денежной позиции и отсутствия долговой нагрузки. #dias #рфр HOTLINE

Газпромбанк Инвестиции

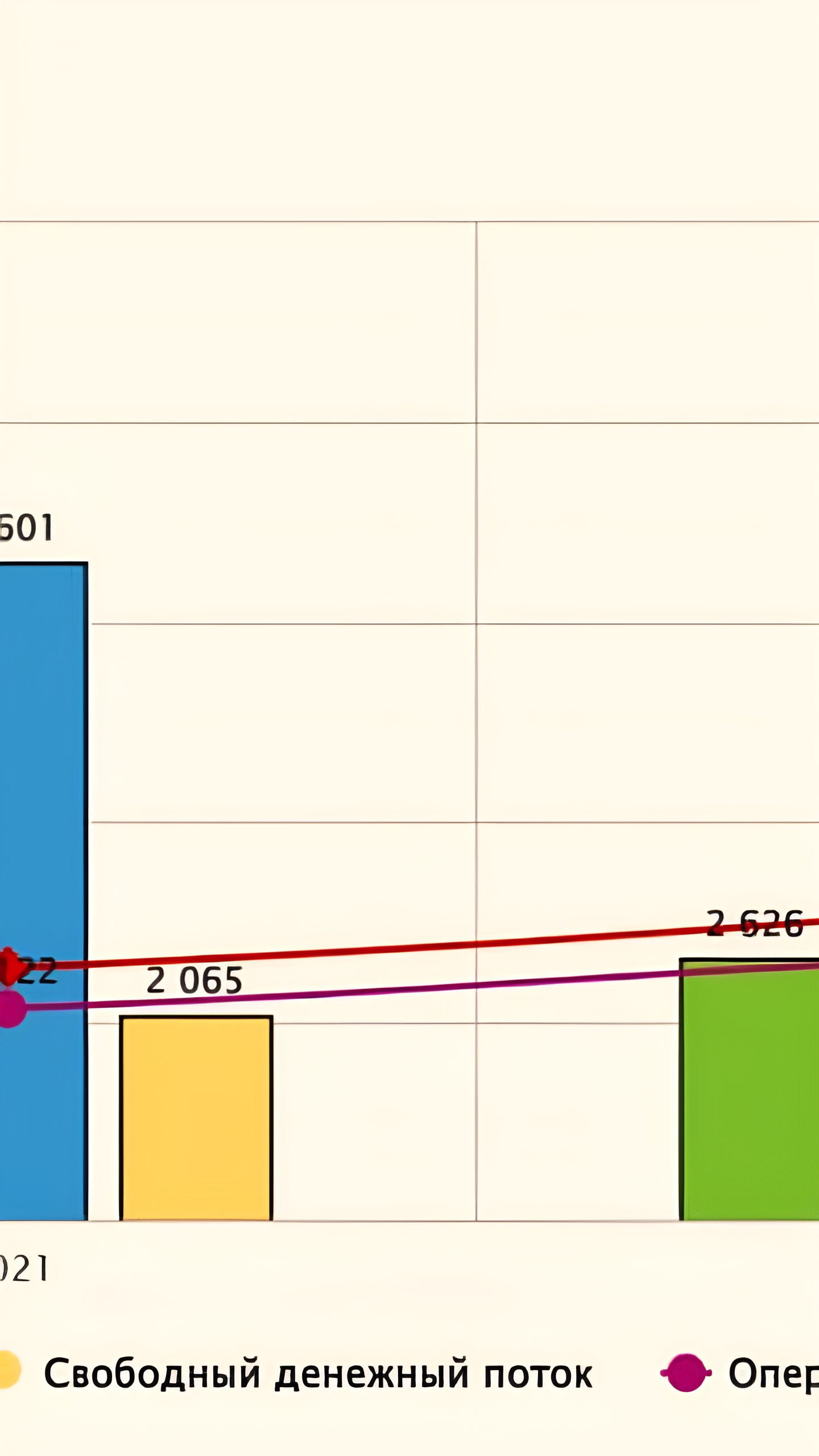

Диасофт наращивает выручку Компания Диасофт, разработчик программного обеспечения для финансового сектора и других отраслей экономики, раскрыла финансовые результаты по МСФО за первый квартал 2024 финансового года, закончившегося 30 июня 2024 года. Главные цифры Рост выручки к аналогичному кварталу прошлого года составил 30,5%, достигнув 2,14 млрд рублей. Законтрактованная выручка на 30 июня 2024 года составила 19,2 млрд рублей, продемонстрировав рост год к году на 43%, что отражает наличие стабильного спроса на продукцию компании. Чистая прибыль составила 498,8 млн рублей. На 30 июня 2024 года у компании сформировался отрицательный чистый долг. Затраты на разработку программного обеспечения R&D по итогам первого квартала 2024 финансового года составили 288 млн рублей и были направлены на развитие существующих и запуск новых продуктовых решений. Дивиденды Компания в 2024 году планирует выплату дивидендов на ежеквартальной основе в размере не менее 80% прибыли до налогов, амортизации и уплаты процентов EBITDA . По итогам первого квартала 2024 финансового года совет директоров компании рекомендовал направить на дивиденды 472,5 млн рублей, что составляет 45 рублей на одну акцию с текущей квартальной дивидендной доходностью 0,9%. Дата, на которую определяются лица, имеющие право на получение дивидендов, — 22 сентября 2024 года. Наше мнение Финансовые показатели Диасофт соответствуют нашим ожиданиям, а рост объемов законтрактованной выручки позволяет ожидать хороших финансовых результатов по итогам текущего года. Компания начала работать с госсектором, выходит на рынок импортозамещения систем класса «Управление ресурсами предприятия» ERP , а также развивает партнерскую сеть, что является одной из главных задач на ближайшее время. По нашему мнению, акции Диасофта являются инвестиционно привлекательными для долгосрочного инвестора. #отчет_компании #Диасофт $DIAS

Мои Инвестиции

Диасофт. Результаты за I кв. 2024 финансового года : динамика показателей уже в цене Выручка увеличилась на 31% г/г до 2,1 млрд руб., а EBITDA практически осталась на уровне прошлого года и составила 591 млн руб. В результате рентабельность по EBITDA снизилась на 8 п.п. г/г до 28% из-за роста инвестиций в расширение штата сотрудников на фоне развития проектной деятельности компании. Менеджмент ожидает, что по итогам всего 2024 финансового года рентабельность по EBITDA окажется в пределах 43–45%. Наши прогнозы соответствуют нижней границе данного диапазона. EBITDA, скорректированная на капитализированные расходы EBITDAC , по итогам I кв. 2024 г. снизилась на 22% г/г до 302 млн руб. на фоне активных инвестиций в разработку ПО. Чистая прибыль выросла на 8% г/г до 513 млн руб., в том числе за счет роста процентных доходов. При этом чистая прибыль, скорректированная на капитализированные расходы NIC , снизилась на 4% г/г до 343 млн руб. Компания подтвердила планы по выплате дивидендов в 2024 г. на уровне не менее 80% EBITDA ежеквартально. В частности, по итогам 1к24 совет директоров рекомендовал выплатить дивиденды в размере 45 руб./акция, что соответствует доходности около 1%. На наш взгляд, такая динамика финансовых показателей уже в полной мере учтена в цене акций, и мультипликатор EV/EBITDA 2025 г. на уровне 10,5х не предполагает существенного потенциала роста в ближайшей перспективе в отсутствии других краткосрочных катализаторов. Сохраняем нейтральный взгляд на бумагу. I кв. 2024 финансового года закончился 30 июня 2024 г.

Сейчас

Выручка "Диасофта" за I финквартал 2024 года выросла на 30% до 2 млрд рублей. Выручка ПАО "Диасофт" по итогам I квартала 2024 финансового года завершился 30 июня 2024 года составила 2,14 млрд рублей, что на 30% больше аналогичного показателя 2023 года, говорится в сообщении компании.

БКС Экспресс

Отчет Диасофта. Выручка растет, издержки тоже Диасофт опубликовал финансовые результаты за II квартал 2024 г. Выручка составила 2,14 млрд руб., увеличившись на 30% год к году г/г . Законтрактованная выручка достигла 19,4 млрд руб., увеличившись на 43% г/г. EBITDA осталась на уровне прошлого года и составила 591 млн руб. Отсутствие роста EBITDA отражает опережающий рост затрат вследствие существенного расширения штата сотрудников с целью поддержать динамику развития проектной деятельности компании. Рентабельность по EBITDA — 28%. Ожидаемая в 2024 г. рентабельность по EBITDA — 43–45%. Показатель EBITDAC составил 302 млн руб. Чистая прибыль составила 498,8 млн руб. Затраты на разработку программного обеспечения R&D составили 288 млн руб. и были направлены на развитие существующих и запуск новых продуктовых решений по всем направлениям бизнеса на рынке программного обеспечения. На 30.06.2024 компания имеет отрицательный чистый долг. Диасофт в 2024 г. планирует выплату дивидендов в размере не менее 80% EBITDA на ежеквартальной основе. По итогам II квартала 2024 г. совет директоров компании рекомендовал к выплате 472,5 млн руб., что составляет 45 руб. на одну акцию.

Cashflow - Ваш денежный поток

Компания Диасофт - разработчик программного обеспечения для финансового сектора представила отчет за первый квартал 2024-го финансового года, завершившийся 30 июня. 1 Выручка выросла на 30% год к году и составила 2,14 млрд. рублей. 2 Законтрактованная выручка достигла 19,40 млрд. рублей, продемонстрировав рост на 43% по отношению к аналогичному периоду прошлого года. Показатель отражает высокий спрос со стороны клиентов на продукты и услуги компании. 3 Чистая прибыль за квартал составила 499 млн. рублей. 4 Компания отмечает рост затрат на разработку программных решений и персонал. На цели разработки программного обеспечения по итогам квартала пошло 288 млн. рублей. Компания инвестирует деньги в существующие и новые продукты. 5 На 30 июня компания имеет отрицательный чистый долг за счет сильной денежной позиции и отсутствия долговой нагрузки. Генеральный директор Диасофт Александр Глазков отметил увеличение возможностей компании: сотрудничество с государственным сектором, импортозамещение систем управления ресурсами предприятия ERP , развитие партнерской сети. Не рекомендация! #ИнвестИдеи #Update ⁉ А у вас есть акции Диасофт? Что планируете делать? Покупать, Продавать, Держать, Наблюдаю

Мои Инвестиции

Cian представит 21 августа результаты за II кв. 2024 г. Как охлаждение на рынке недвижимости могло повлиять на результаты компании? По нашим оценкам, основными сдерживающими факторами для роста выручки в II кв. 2024 г. были замедление лидогенерации из-за снижения доступности ипотеки в условиях высоких ставок и сокращения льготных программ, а также заметное сокращение базы объявлений об аренде и продаже вторичной недвижимости. В частности, количество объявлений об аренде в среднем по России в II кв. 2024 г. сократилось более чем на 20% г/г по данным ДОМ. РФ , а число объявлений о продаже – на 25% г/г по данным Домклик . В то же время мы полагаем, что повышение тарифов и увеличение рекламы на платформе позволили нивелировать негативный эффект от сокращения базы объявлений и количества лидов, а росту транзакционного бизнеса способствовал положительный эффект от консолидации SmartDeal. В результате мы ожидаем увидеть увеличение совокупной выручки на 22% г/г до 3,3 млрд руб. Скорректированная EBITDA, по нашим расчетам, выросла на 49% г/г до 880 млн руб. благодаря более сдержанной динамике маркетинговых расходов и затрат на персонал. В результате рентабельность могла составить 27% против 22% годом ранее. По нашим оценкам, чистая прибыль снизилась на 5% г/г до 386 млн руб., во многом из-за негативного эффекта от курсовых разниц. Ожидаем, что в ближайшие месяцы компания может раскрыть подробности обмена акций в рамках реструктуризации. На наш взгляд, мультипликатор EV/EBITDA 2025 г. на уровне 6,5х справедливо отражает перспективы компании в условиях сохраняющейся неопределенности на рынке недвижимости, поэтому придерживаемся нейтрального взгляда на бумагу.

Похожие новости

+15

+15

+3

+3

+10

+10

+4

+4

+5

+5

Ростелеком и VK Tech демонстрируют рост прибыли и выручки в I квартале 2026 года

Экономика

1 день назад +15Банк Санкт-Петербург и Хэдхантер представили финансовые результаты за I квартал 2026 года

Экономика

11 часов назад +3Анализ Ведомостей: Ухудшение финансовых показателей у 75% крупных российских компаний

Экономика

1 день назад +10Доля контрафактных деталей для ИТ-оборудования в России достигла 18,2% в 2025 году

Экономика

1 день назад +4Совкомбанк отчитался о росте прибыли в 1 квартале 2026 года

Экономика

5 часов назад +5VK Tech увеличила выручку на 59% в Q1 2026 благодаря росту клиентской базы и новым проектам

Экономика

1 день назад