14 августа, 07:31

Ростелеком ожидает рост выручки и снижение чистой прибыли в финансовом отчете

СМАРТЛАБ НОВОСТИ

МНЕНИЕ: 14 августа Ростелеком раскроет результаты за 2кв24 по МСФО, мы ожидаем рост выручки и EBITDA на 9% г/г и 14% г/г соответственно - БКС Мир инвестиций Читать далее

Мои Инвестиции

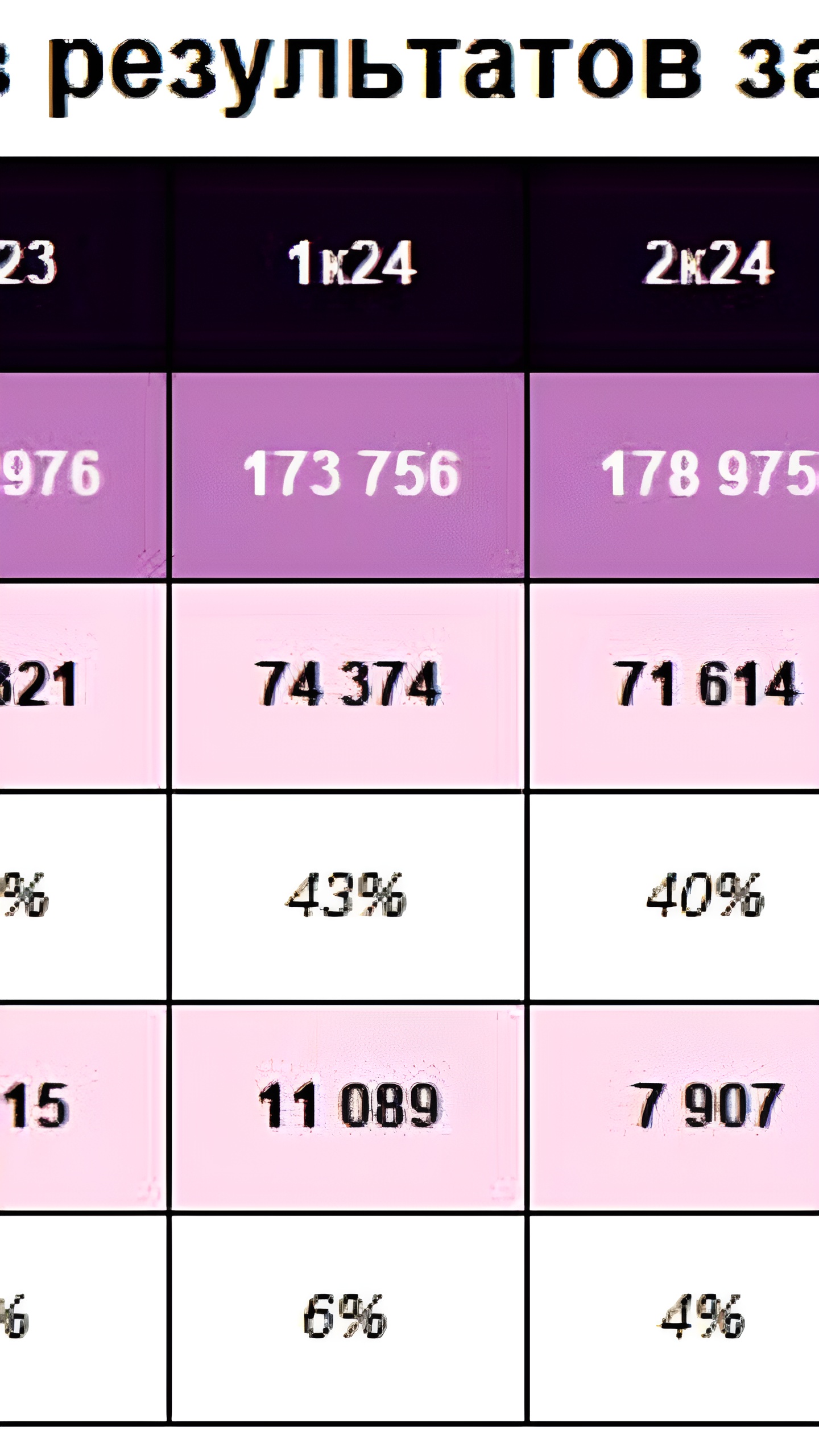

«Ростелеком» опубликует финансовые результаты за 2к24 14 августа. Что ждать от отчетности? Мы не ожидаем сюрпризов и полагаем, что в 2к24 сохранились тренды, наблюдавшиеся в предыдущие кварталы. По нашим оценкам, в 2к24 выручка «Ростелекома» могла вырасти на 8,5% г/г до 179 млрд руб. Основными факторами роста оставались доходы от мобильной связи, цифровых сервисов и видеосервисов. Консолидация «Манго Телеком», поставщика услуг виртуальных АТС, также должна была положительно сказаться на динамике выручки. Расходы на персонал, связанные с развитием цифровых сервисов, а также рост расходов на материалы, ремонт и обслуживание могли оказать определенное давление на OIBDA за 2к24 по сравнению с предыдущим кварталом. Тем не менее мы ожидаем, что в годовом сопоставлении OIBDA выросла на 13% до 72 млрд руб., а рентабельность скорректированной OIBDA увеличилась на 2 пп г/г до 40%. По нашим оценкам, в 2к24 чистая прибыль могла снизиться на 17% г/г до 7,9 млрд руб., в том числе из-за роста процентных расходов. Мы продолжаем сохранять позитивный взгляд на акции «Ростелекома», которые торгуются с дисконтом 17–18% к МТС по мультипликаторам EV/EBITDA на 2024 2025 гг., составляющим 2,5-2,8х. В краткосрочной перспективе триггерами для котировок может стать планируемое IPO РТК–ЦОД, которое потенциально позволит компании раскрыть фундаментальную стоимость цифрового бизнеса, а также возможное принятие новой стратегии. Позитивом для акции может также стать выплата дивидендов за 2023 г. 12 августа СД «Ростелекома» рекомендовал дивиденды в размере 6,06 руб. на акцию, что предполагает доходность по обыкновенным и привилегированным акциям на уровне 7,4% и 8,1%, соответственно. ГОСА, на котором будет рассматриваться утверждение размера дивидендов состоится 16 сентября. СД рекомендовал установить 27 сентября датой, на которую определяются лица, имеющие право на получение дивидендов.

Мои Инвестиции

В пятницу «Совкомфлот» опубликует результаты за 2-й квартал 2024 года. Что мы ожидаем от отчета? Финансовые показатели могут снизиться на фоне санкционных эффектов, которые не были отражены в результатах предыдущего квартала: — в феврале сама компания и ее 14 танкеров были включены в список SDN, в конце июня Совкомфлот попал под санкции ЕС; — на этом фоне мы ожидаем снижение EBITDA на 21% кв/кв, дополнительным фактором может стать сезонная коррекция спотовых ставок фрахта в летний период; — скорр. чистая прибыль может снизиться до 142 млн долл. -34% кв/кв , что предполагает расчетный дивиденд в 2.5-3 руб./акцию по сравнению с 4 руб. за прошлый квартал. Не ожидаем, что вместе с результатами будет решение по промежуточному дивиденду – по словам главы компании, оно будет принято позже осенью. Финансовое положение позволяет их выплатить – на балансе компании около $1 млрд денежных средств при потенциальном размере выплаты в $170 млн 6% д/д . Осторожно смотрим на акции Совкомфлота. Компания торгуется по мультипликатору EV/EBITDA 25 = 3.1х.

СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Ожидаем снижения финансовых результатов Совкомфлота за 2кв24 г., EBITDA сократится на 21 % кв/кв, скорр. чистая прибыль на 34 % кв/кв - Мои Инвестиции Читать далее

Cashflow - Ваш денежный поток

Компания Ростелеком 14 августа может опубликовать финансовый отчёт по МСФО за второй квартал и первое полугодие. Мы ожидаем нейтральный отчет. На что стоит обратить внимание? 1 Оцениваем рост выручки в диапазоне 7%-10% за счёт роста основного бизнеса. 2 Динамика роста цифровых сервисов и услуг для бизнеса, в частности, облачных услуг может продолжить по темпам опережать рост основного бизнеса. 3 Ожидаем незначительного роста чистой прибыли год к году, но делаем оговорку на уровень затрат на инфраструктуру и оплату труда сотрудников. Отдельное внимание - на процентные расходы. 4 По итогам отчёта менеджмент проведет телеконференцию с инвесторами и аналитиками. Могут быть озвучены прогнозы на ближайшее будущее, а также детали предстоящих размещений акций дочерних компаний на бирже. Обращаем внимание, 12 августа Совет директоров компании рассмотрит дивиденды за прошлый год. Также стоит держать в уме, что до конца года Ростелеком представит долгосрочную стратегию развития и обновленную дивидендную политику. Не рекомендация! #ИнвестИдеи ⁉ А у вас есть акции Ростелеком? Что планируете делать? Покупать, Продавать, Держать, Наблюдаю

СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Ожидаем рост выручки Ростелекома за 2кв24 г. на 8,5% г/г и снижения чистой прибыли на 17% г/г - Мои Инвестиции Читать далее

АКБФ Инвестиции

Эта информация соответствовала нашим оценкам. С учетом данных отчетности по МСФО мы повысили прогноз чистой прибыли компании по итогам 2024 г. с 44,4 млрд руб до 48,2 млрд руб. В то же время, с учетом ужесточения налоговых и кредитных условий, учитывая корректировку прогноза ВВП РФ и ожидаемое сохранение позитивной со среднегодовым приростом в 10% / 30% динамики наиболее ликвидных сырьевых рынков, расчетные значения выручки доходов и чистого денежного потока компании в 2025-2030 гг. пересмотрены с понижением. Оценка справедливой стоимости обыкновенных и привилегированных акций Ростелекома незначительно скорректирована вниз до 118,69 руб и 111,75 руб. против 118,74 руб и 112,16 руб. ранее. Оценкам соответствует потенциал роста на 41% и 46% и рекомендация «покупать» #ИнвестИдея #Ростелеком #RTKM

Mobile-Review.com

Ростелеком подвел итоги второго квартала 2024 года. Все показатели растут, из примечательного рост капитальных затрат в прошлом году они были низкими, отсюда такой рост . Свободный денежный поток снизился, во многом из-за роста процентной ставки по кредитам. Очень быстро растет выручка от цифровых сервисов, тот же Wink чувствует себя отлично. Рост также обеспечивает Tele2. А и растет ШПД плюс VPN для юридических лиц.

Дивиденды Forever

Выручка Ростелекома за II кв 2024 г. выросла на 9% г/г, составив ₽179,3 млрд. Чистая прибыль увеличилась на 43% г/г, составив ₽13,6 млрд. OIBDA вырос на 15%, до ₽72,8 млрд – компания Читать далее #RTKM

Тинькофф Инвестиции

Ростелеком: стабильные результаты и будущие дивиденды Насколько привлекательны акции телекоммуникационного сектора? Провайдер телекоммуникационных услуг опубликовал финансовые результаты по МСФО за второй квартал и первое полугодие 2024 года. Динамика темпов роста выручки квартал к кварталу осталась без изменений. Основными драйверами роста были сегменты мобильной связи, цифровые сервисы и видеосервисы. Несмотря на увеличение расходов на персонал, компания по итогам второго квартала показала рост рентабельности по OIBDA до 40,6%. Положительная динамика преимущественно обусловлена уменьшением убытков от обесценивания финансовых активов. Ростелеком продолжает инвестиции в существующие и новые направления, расширяя продуктовую линейку, что должно обеспечить рост бизнеса в дальнейшем. Компания сохраняет комфортный уровень долговой нагрузки, но ее расходы находятся под давлением из-за высокой ставки ЦБ. Также компания планирует IPO своей дочерней компании РТК-ЦОД, которая развивает облачные сервисы и бизнес дата-центров. Учитывая потенциал этого сегмента рынка, будущее размещение может положительно сказаться на акциях Ростелекома. Во вторник совет директоров компании рекомендовал выплатить дивиденды по итогам прошлого года — 6,06 рубля на бумагу на 11% больше, чем в прошлом году . Однако в условиях высоких процентных ставок, дивидендная доходность на уровне 7% не очень привлекательна для инвесторов. Аналитики Т-Инвестиций сохраняют нейтральный взгляд на акции Ростелекома, как и на весь сектор телекоммуникаций. #отчет

Похожие новости

+7

+7

+4

+4

+5

+5

+4

+4

Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 день назад +7Чистая прибыль завода Красное Сормово увеличилась в 6,4 раза в первом квартале 2026 года

Экономика

1 день назад Путин и Чемезов обсудили достижения Ростеха и новые разработки

Политика

1 день назад +4Объем ИКТ рынка в России вырос на 12,6% и достиг 9,4 трлн рублей в 2025 году

Экономика

1 день назад Аналитики выделили компании с наибольшим ростом прибыли на акцию в индексе Мосбиржи

Экономика

1 день назад +5Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

22 часа назад +4