Ещё по теме

Дивиденды Forever

МНЕНИЕ: Дивиденды Алросы за 1П24 г. предположительно составят ~2,1 руб. ДД 3,5% - Альфа-Банк Читать далее

Раньше всех

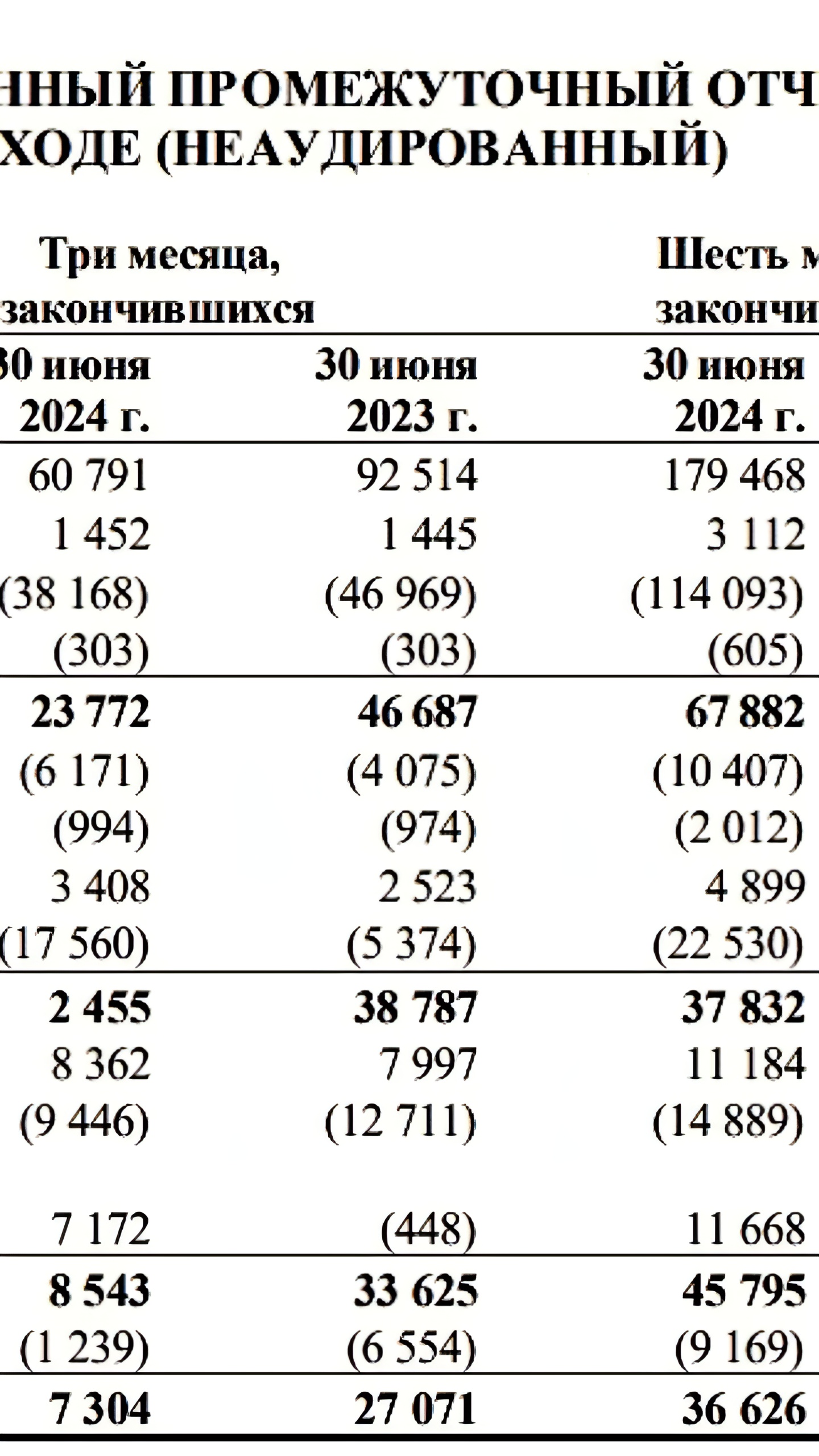

Полугодовая выручка "АЛРОСА" по МСФО составила 179,5 млрд рублей. В первом полугодии 2024 года консолидированная выручка "АЛРОСА" по МСФО составила 179,47 млрд рублей, что на 5% ниже, чем годом ранее, говорится в сокращенной консолидированной отчетности, опубликованной 12 августа.

РынкиДеньгиВласть | РДВ

Без реализации запасов алмазов Алроса ALRS сгенерировала всего 11.1 млрд рублей чистого денежного потока за полгода... капитализация компании, для сравнения, 444 млрд. #мнение Бизнес Алросы продолжает стагнировать на фоне тяжёлой ситуации в алмазной отрасли. Основной доход в 1 полугодии Алроса получила за счёт реализации запасов алмазов. Без этой статьи чистый денежный поток бизнеса компании составил бы всего 11.1 млрд рублей за полугодие при капитализации 444 млрд рублей. Если Алроса направит на дивиденды чистый денежный поток бизнеса без учёта продажи запасов , то дивиденд на акцию составит 1.5 рубля на акцию, 2.5% дивдоходности. Если Алроса направит на дивиденды чистый денежный поток с учётом продажи запасов, то дивиденд на акцию составит 3.5 рубля на акцию, 5.7% дивдоходности. Однако для такой выплаты Алросе придётся направить на дивиденды весь свободный кэш...

ProfitGate - Инвестиции, Трейдинг, Экономика.

Алроса отчиталась за первую половину 2024 года #пост_от_редактора 1 Чистая прибыль компании упала на 34% год к году до 36,6 млрд рублей 2 Выручка снизилась на 4,5% до 179,5 млрд рублей 3 Прибыль от основной деятельности сократилась практически в 2 раза Аналитика Альфа-Банка прогнозируют, что дивиденды за первое полугодие составят 2,1 рублей на акцию — дивидендная доходность 3,5%. Также Алроса приобрела у Полюса лицензию на разработку месторождения Дегдеканское рудное поле за 5,44 млрд рублей. Акции компании падают на 1,4%

Кратко | brief

В первом полугодии 2024 года консолидированная выручка "АЛРОСА" по МСФО составила 179,47 млрд рублей, что на 5% ниже, чем годом ранее, говорится в сокращенной консолидированной отчетности, опубликованной 12 августа.

ВЕДОМОСТИ

Чистая прибыль «Алросы» по МСФО сократилась на 34% за полугодие По итогам первого полугодия чистая прибыль российской алмазодобывающей компании «Алроса» по МСФО составила 36,63 млрд рублей, что на 34% меньше, чем за аналогичный период прошлого года. Консолидированная выручка за январь-июнь снизилась на 5% и достигла 179,47 млрд рублей. Себестоимость продаж увеличилась на 14% год к году, составив 114,1 млрд рублей. Запасы алмазов по данным на 30 июня оцениваются в 57,38 млрд рублей - 31,9% год к году , запасы бриллиантов – в 4,96 млрд рублей - 23,51% год к году . В июле «Ведомости» со ссылкой на данные крупнейшей международной площадки по торговле бриллиантами International Diamond Exchange IDEX писали, что стоимость бриллиантов на глобальном рынке опустилась до многолетних минимумов. Подпишитесь на «Ведомости»

IF News

«Алроса» отчиталась за первую половину 2024 года: выручка и прибыль упали Выручка — 179,5 млрд рублей -4,5% год к году . Прибыль — 36,6 млрд рублей -34% год к году . Возможные дивиденды: выплаты «Алросы» за половину этого года, вероятно, могут превысить 2,3 рублей на акцию, против 3,77 рублей год назад, следует из цифр в отчетности компании. Полный отчет.

БКС Экспресс

АЛРОСА отчиталась за I полугодие 2024 — оцениваем результаты АЛРОСА опубликовала отчетность по МСФО за I полугодие 2024 г. • Выручка алмазодобытчика сократилась на 5% г/г и составила 179 млрд руб. на уровне наших ожиданий и прогнозов рынка . • В то же время оценочная EBITDA сократилась на 38% г/г, составив 53 млрд руб. на 13% и 10% ниже наших оценок и ожиданий консенсуса соответственно . Рентабельность по EBITDA упала на 16 п.п. г/г, достигнув 30%. • Благодаря высвобождению ранее накопленных запасов оценочный свободный денежный поток подскочил на 94% г/г и составил 38 млрд руб. на 17% и 23% выше наших оценок и ожиданий консенсуса соответственно . • Чистый долг снизился до 6,3 млрд руб. против 36 млрд руб. на конец прошлого года, а Чистый долг/EBITDA составил 0,06х. • Цифры по FCF и чистой прибыли предполагают дивдоходность от 4 до 8% в зависимости от коэффициента выплат, по нашим оценкам. Взгляд БКС. Компания показала скорее смешанные результаты с падением оценочной EBITDA на 38% г/г, что было хуже ожиданий. Тем не менее, благодаря высвобождению запасов свободный денежный поток подскочил на 94% и превзошел ожидания. Смотрим негативно на бумагу в условиях слабого рынка алмазов и премии более 30% по Р/Е.

Тинькофф Инвестиции

АЛРОСА: выручка и прибыль падают вслед за ценами на алмазы Добытчик алмазов опубликовал финансовые результаты по МСФО за второй квартал и первое полугодие 2024 года. Заметное сокращение выручки во втором квартале может быть обусловлено снижением цен на алмазы и/или низкими продажами. При этом дополнительное давление на прибыль оказали инфляция затрат и рост прочих операционных расходов. Дивидендная политика компании позволяет направить на выплату дивидендов за первое полугодие 2024-го 70-100% свободного денежного потока — потенциальный размер дивиденда составляет 3,6-5,2 рубля на акцию, доходность к текущей цене — 6-8,6%. Аналитики Т-Инвестиций нейтрально смотрят на акции АЛРОСы из-за непростой конъюнктуры на рынке алмазов. #отчет

Мои Инвестиции

«Алроса»: сильные результаты за первое полугодие 2024 года Сегодня ПАО «Алроса» опубликовала финансовые результаты по МСФО за 1 пол. 2024 г. Благодаря реализации запасов, выручка выросла на 36% п/п и составила 179 млрд рублей -6% г/г . Скорректированная EBITDA за полугодие составила, по нашим оценкам, 65 млрд руб., превысив консенсус-прогноз на 11%. Свободный денежный поток FCF в 1п24 составил 36 млрд руб. доходность 8% на фоне реализации накопленных ранее запасов, что оказалось на 17% выше оценок консенсуса и примерно соответствовало нашим ожиданиям. Согласно дивидендной политике компании, выплата может составить 100% свободного денежного потока 4,9 руб. на акцию , но не менее 50% чистой прибыли 2,5 руб. на акцию . Сохраняем положительный долгосрочный взгляд на акции «Алросы» на фоне привлекательной оценки: акции компании торгуются с мультипликатором EV/EBITDA 12M 3,6х — дисконт ~40% к среднеисторическим значениям. #ВзглядНаКомпанию #металлургия $ALRS

Похожие новости

+3

+3

+10

+10

+6

+6

+15

+15

+4

+4

Банк Санкт-Петербург и Хэдхантер представили финансовые результаты за I квартал 2026 года

Экономика

14 часов назад +3Анализ Ведомостей: Ухудшение финансовых показателей у 75% крупных российских компаний

Экономика

1 день назад +10Совкомбанк отчитался о росте прибыли в 1 квартале 2026 года

Экономика

8 часов назад +6Ростелеком и VK Tech демонстрируют рост прибыли и выручки в I квартале 2026 года

Экономика

1 день назад +15Доля контрафактных деталей для ИТ-оборудования в России достигла 18,2% в 2025 году

Экономика

1 день назад +4Совет директоров Магнита рекомендовал не выплачивать дивиденды за 2025 год

Экономика

12 часов назад