9 августа, 10:41

«Распадская» сообщает о снижении выручки и убытках за первое полугодие 2024 года

Ещё по теме

СМАРТЛАБ НОВОСТИ

Чистый убыток Распадской по МСФО в I полугодии 2024 г. составил $99 млн против прибыли в $314 млн в I полугодии 2023 г. Выручка снизилась до $991 млн против $1,220 млрд годом ранее – компания Читать далее #RASP

Парад Мертвых

"Распадская" в I полугодии получила $99 млн чистого убытка по МСФО Выручка компании за отчетный период снизилась до $991 млн Парад Мертвых. Подписаться

Кратко | brief

"Распадская" завершила первое полугодие 2024 года с чистым убытком в размере $99 млн по сравнению с чистой прибылью в $314 млн годом ранее, сообщила компания.

НА-ГОРА. Угольная аналитика

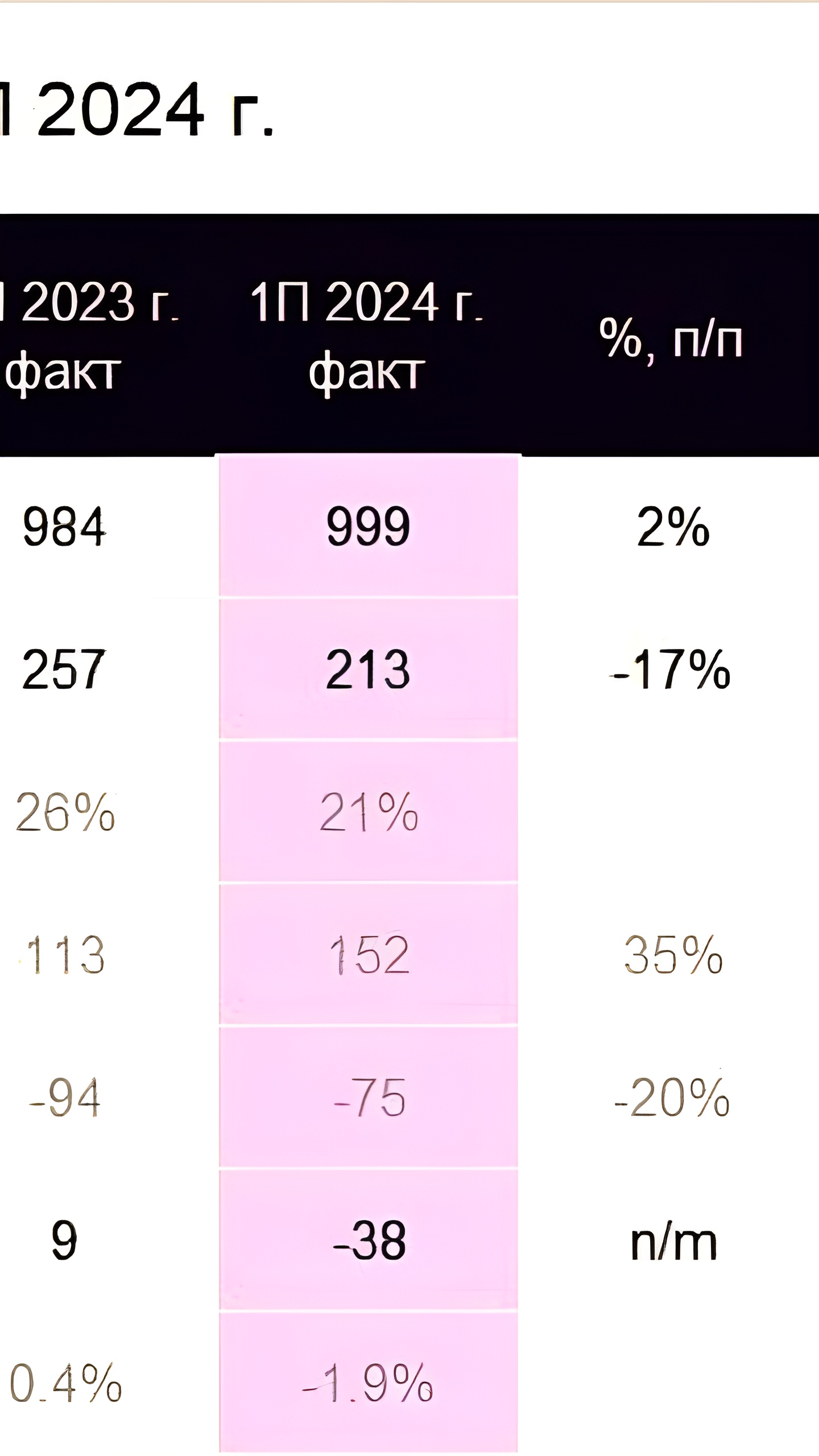

«Распадская» показала убытки ПАО «Распадская», которая производит все основные марки коксующегося угля, раскрыла ключевые показатели по международным стандартам финансовой отчетности МСФО за первое полугодие 2024 г. Чистый убыток компании составил $99 млн против прибыли $314 млн в первом полугодии 2023 г. Выручка уменьшилась на 19%, до $999 млн против $1,226 млрд годом ранее. Консенсус-прогноз составлял $1,011 млрд. Согласно приведенным данным, показатель EBITDA упал на 51%, до $213 млн. Средний прогноз аналитиков был на уровне $211 млн. Как сообщается на сайте компании, ключевое влияние на снижение показателя оказало значительное падение мировых цен на коксующийся уголь. Анализ динамики и структуры экспорта «Распадской» за первое полугодие 2024 г. представлен на диаграмме и в таблицах.

Invest Heroes

Распадская: Финансовые результаты за 1П 2024 г. Распадская представила финансовые результаты за 1 полугодие 2024 г., которые были ожидаемо слабыми. Компания сократила объем продаж на фоне высокой логистической загруженности. Кроме этого, издержки продолжают давить на маржинальность компании. Далее мы подробнее обсудим результаты компании и дадим наш актуальный взгляд на неё. Подробнее о результатах по итогам 1П 2024 г.: — Общая добыча рядового угля выросла на 11% г/г до 9.9 млн т..Общие продажи угля снизились на 4% г/г до 7.1 млн т. Конкуренция за клиента на внутреннем рынке продолжает оставаться высокой. — Выручка компании на фоне проблем с продажами и падением цен реализации снизилась на 19% г/г до $999 млн. — EBITDA компании снизилась на 51% г/г до $213 млн. на фоне падения выручки и роста операционных издержек в % от выручки детально по-прежнему не раскрываются — Компания получила чистый убыток в размере $99 млн по сравнению с чистой прибылью в $314 млн по итогам 1 полугодия 2023 г. Компания обесценила активы на $194 млн. бумажный убыток . — Свободный денежный поток составил -$48 млн против $62 млн за 1 полугодие 2023 г. Снижение FCF произошло на фоне падения финансовых результатов и роста оборотного капитала. Чистая денежная позиция сократилась на $74 млн г/г до $230 млн. — Компания ожидаемо не рекомендовала выплачивать дивиденды по итогам 1П 2024 г. Основной акционер, Евраз, не сможет получать дивиденды, так как зарегистрирован в недружественной юрисдикции. Актуальный взгляд на компанию Мы не считаем акции компании интересными для покупки. Помимо того, что у компании трудности с добычей и реализацией угля, также есть негативный фактор в виде снижения цен на уголь. Кроме этого есть риски сохранения крепкого рубля на более длительное время, чем мы ожидаем в базовом сценарии, что в таком случае негативно отразится на финансовых результатах компании.

Мои Инвестиции

«Распадская» — ожидаемо слабые результаты за 1-е полугодие 2024 года Сегодня «Распадская» отчиталась по МСФО за 1-е пол. 2024 г. Выручка компании упала на 19% г/г — по нашим оценкам, в основном из-за снижения мировых цен на коксующийся уголь на 5-30% г/г. EBITDA за полугодие составила 213 млн $ на уровне нас и консенсуса . Свободный денежный поток FCF стал отрицательным в 1-м пол. 2024 г., на фоне накопления оборотного капитала и высоких кап. затрат., которые также негативно влияли на результаты угольщика в 2023 г. Совет директоров «Распадской» рекомендовал не выплачивать дивиденды за 1-е пол. 2024 г., принимая во внимание высокую волатильность на ключевых рынках, а также финансовые результаты за период. Считаем, что решение совпало с ожиданиями рынка, поскольку контролирующий акционер Evraz по-прежнему не может получать дивиденды. Продолжаем осторожно смотреть на «Распадскую». При текущих ценах и курсе рубля акции компании торгуются на уровне EV/EBITDA 12M 3.4х в ~2.8 раза выше исторических значений . На наш взгляд, для значительного роста оценки по мультипликаторам необходим возврат к дивидендным выплатам. #ВзглядНаКомпанию #металлургия #уголь $RASP

СМАРТЛАБ НОВОСТИ

Распадская за 1п2024 г по МСФО получила убыток 8,2 млрд руб, в сравнении с прибылью 23 млрд руб г/г, выручка снизилась на 4%, до 89 млрд руб Читать далее #RASP

Похожие новости

+16

+16

+5

+5

+2

+2

+12

+12

+3

+3

Группа Базис сообщает о росте выручки на 36% в I квартале 2026 года

Экономика

6 часов назад Поступления от налога на богатых в РФ за первый квартал 2026 года превысили 52 млрд рублей

Экономика

8 часов назад +16Сбербанк увеличил чистую прибыль на 21,3% в январе-апреле 2026 года

Экономика

7 часов назад +5МУПВ Центральный остается крупнейшим должником Примводоканала с задолженностью почти 5 млн рублей

Общество

1 день назад +2Сборы фильмов в прокате за майские праздники снизились до 1 млрд рублей

Экономика

6 часов назад +12Налоговая нагрузка на бизнес в России достигла 11,9% в 2025 году с разрывом между отраслями до 20 раз

Экономика

3 часа назад +3