1 января, 07:51

Смягчение риторики ФРС США приводит к падению доходности облигаций, но не влияет на рынок российских замещающих облигаций

Ещё по теме

Коммерсантъ

Смягчение риторики Федеральной резервной системы США ФРС привело к падению доходности американских облигаций. Однако это оказывает слабое влияние на рынок российских замещающих облигаций, выпускаемых взамен замороженных евробондов. На фоне расширения предложения таких бумаг и выхода новых эмитентов на рынок доходность большинства из них держится в районе 5–7% годовых. При этом в таких инвестициях следует учитывать не только кредитный, но и валютный риск, связанный с возможным укреплением российской валюты. «Ъ» разобрался, какие перспективы есть у замещающих облигаций российских эмитентов.

Not found871 день назад

МИР БИЗНЕСА

Впервые в истории доходность суверенных долговых обязательств развивающихся рынков теперь в среднем ниже, чем доходность казначейских облигаций США. Это объясняет, почему впервые при значительном цикле ужесточения денежно-кредитной политики ФРС США не случилось банкротства ни одной страны развивающегося рынка. Американское влияние на долговые рынки мира резко снижается. МИР БИЗНЕСА

Not found871 день назад

Spydell_finance

Очередной раунд QE становится неизбежным в 2024 – ни о каком дальнейшем ужесточении или даже поддержки жестких ДКУ речи не идет. Причина заключается в высокой потребности в заимствованиях Минфина США при исчерпании свободных внутренних ресурсов. С момента ужесточения ДКП в 1кв22 практически всю поддержку трежерис обеспечили домохозяйства и инвестфонды, действующие в интересах домохозяйств США. Потенциал распределения финпотоков в рынок трежерис от пенсионных, страховых и госфондов США составляет по верхней границе в самом лучше случае не более 350-400 млрд долл в год. Вопрос в том, откуда еще брать 1.6-1.7 трлн в год? Нерезиденты интегрально в лучшем случае сведут баланс к нулю или небольшой плюс за счет стратегических союзников США, но по факту там стремительное снижение доли участия с 2017 года 29% сейчас vs 40% 5-6 лет назад . Механизм обратного РЕПО в рамках избыточной ликвидности основной канал распределения быстрых денег в векселя закончится в марте-апреле 2024. Именно инвестфонды и фонды денежного рынка с июня скупили почти все векселя с рынка. Вот тут то начинается самое интересное. В оценке структуры распределения денежных потоков американских домохозяйств собственные расчеты по данным Z1 видно, что основным ресурсом в аккумуляции ликвидности в облигации являлись: рекордное сжатие депозитов на 1.2 трлн в годовом выражении и низкая интенсивность инвестиций в акции до декабря 2022 . Действительно, инвестиции дмх в облигации достигли исторического максимума к 1кв23, но темп снижается уже полгода, одновременно с этим растет энтузиазм в акции с 1кв23, достигая максимумов с 2021, как по финпотокам, так и по капитализации. Нельзя одновременно с высокой интенсивностью инвестировать в акции и облигации, либо одно, либо другое. С 2кв23 рынок трежерис перехватили инвестфонды. Ресурсом под этот импульс являлись сбережения, сформированные в эпоху фискального и монетарного экстремизма 2020-2021, но сейчас сбережения на исторически низком уровне. Свободные деньги заканчиваются…

Not found871 день назад

Spydell_finance

Потребность в чистых заимствованиях Минфина США составляет около $2 трлн в год – кто стабилизирует долговую конструкцию США в условиях сокращения баланса ФРС? Может быть иностранцы? Ничего подобного! Доля инвестиций нерезидентов в трежерис снизилась до 29.1% в структуре всех держателей трежерис, что является минимальным уровнем с 1 кв. 2002. Максимальное присутствие нерезов в трежерис было зафиксировано в 2кв11 – 43.9%, ускоренное снижение началось с 2кв17. До монетарного безумия 2020 средняя доля нерезидентов в трежерис составляла 36.5%, к началу ужесточения в 1кв22 – 30%. Тенденция на снижение продолжается, хотя не так интенсивно, как в 2018-2020. Доля присутствия ФРС достигла исторического максимума в 3кв21 – 23.7% по сравнению со средней долей 12.9% в 2019. К началу ужесточения в 1кв22 ФРС владела 23.1% от всего публичного госдолга, а теперь лишь 16.9%. Таким образом, два главных держателя трежерис ФРС и нерезиденты с момента отключения QE с 1кв22 по 3кв23 снизили совокупную долю с 52 до 46% - 6 процентных пунктов за 1.5 года весьма чувствительно. Финансовая система США коммерческие банки плюс инвестфонды, брокеры и дилеры с учетом фондов денежного рынка и ETF за указанный период увеличили долю на символические 0.2 п.п с 15.9 до 16.1%. Значительная часть операций шла по поручению физлиц через ETF и фонды денежного рынка. Основной вклад в поддержку американского госдолга обеспечили домохозяйства как напрямую, так и через взаимные фонды , увеличив присутствие в трежерис на рекордные в истории 5 п.п с 9.3 до 14.4%, еще поработали пенсионные и страховые фонды, нарастив долю на 1.3 п.п с 13.2 до 14.5%. Еще немного активность проявили госфонды, увеличив присутствие в трежерис на 0.4 п.п с 1кв22. Таким образом, стабилизацию американского госдолга примерно на 85% обеспечивают домохозяйства с учетом участия через инвестфонды и еще пенсионные, страховые фонды вместе с госфондами.

Not found871 день назад

Елена Панина

Впервые в истории доходность суверенных долговых обязательств развивающихся рынков теперь в среднем ниже, чем доходность казначейских облигаций США. Это объясняет, почему впервые при значительном цикле ужесточения денежно-кредитной политики ФРС США не случилось банкротства ни одной страны развивающегося рынка. Американское влияние на долговые рынки мира резко снижается.

Not found870 дней назад

Похожие новости

+6

+6

+6

+6

+8

+8

+2

+2

+2

+2

Рост доли предупредительных сбережений россиян по данным экономистов ЦБ

Экономика

1 день назад +6Ипотечные просрочки в 2025 году ниже уровня 2024 года, но одобрение заявок снижается

Экономика

1 день назад +6Объем банковских вкладов в Прикамье и Псковской области продолжает расти

Экономика

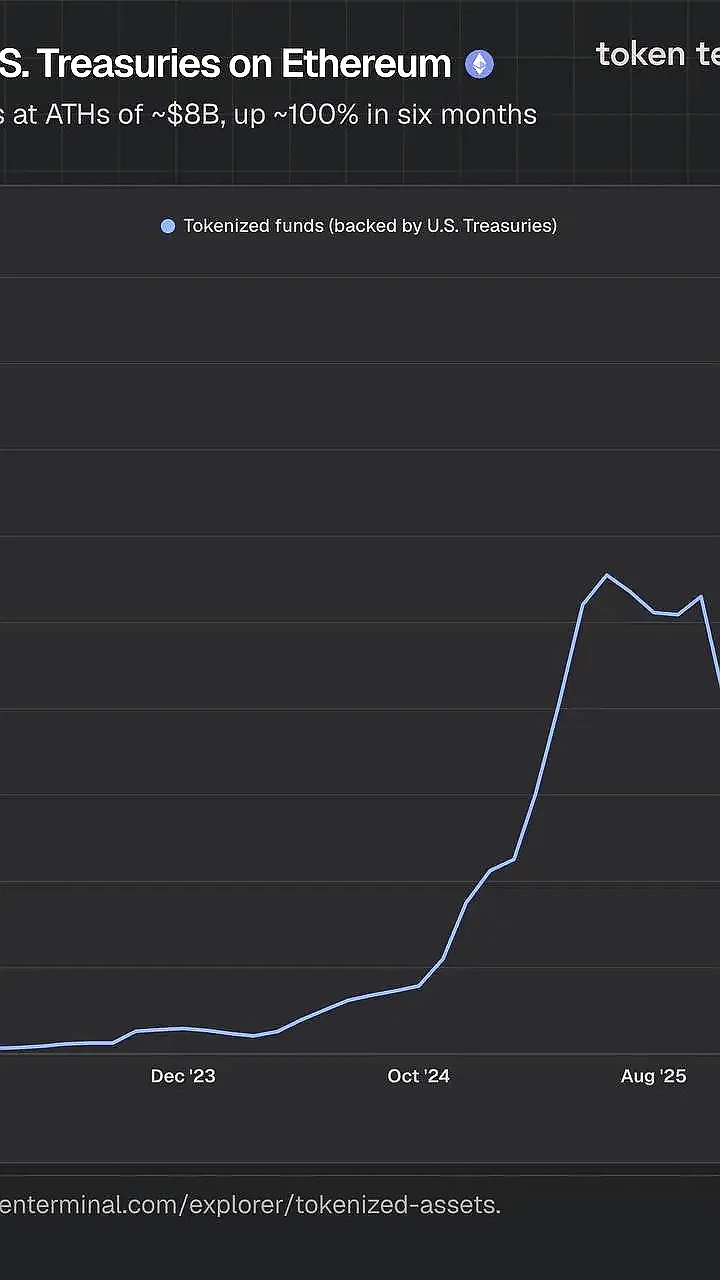

22 часа назад +8BlackRock запускает токенизированные фонды на Ethereum для инвестиций в гособлигации

Экономика

1 день назад Рост новых депозитов в России на 27% в апреле 2023 года

Экономика

1 день назад +2Инфляция в Китае и США: рост цен на бензин и продукты питания

Экономика

22 часа назад +2