29 апреля, 09:29

X5 сообщает о росте выручки на 11,3% в первом квартале 2026 года

Редакционное саммари

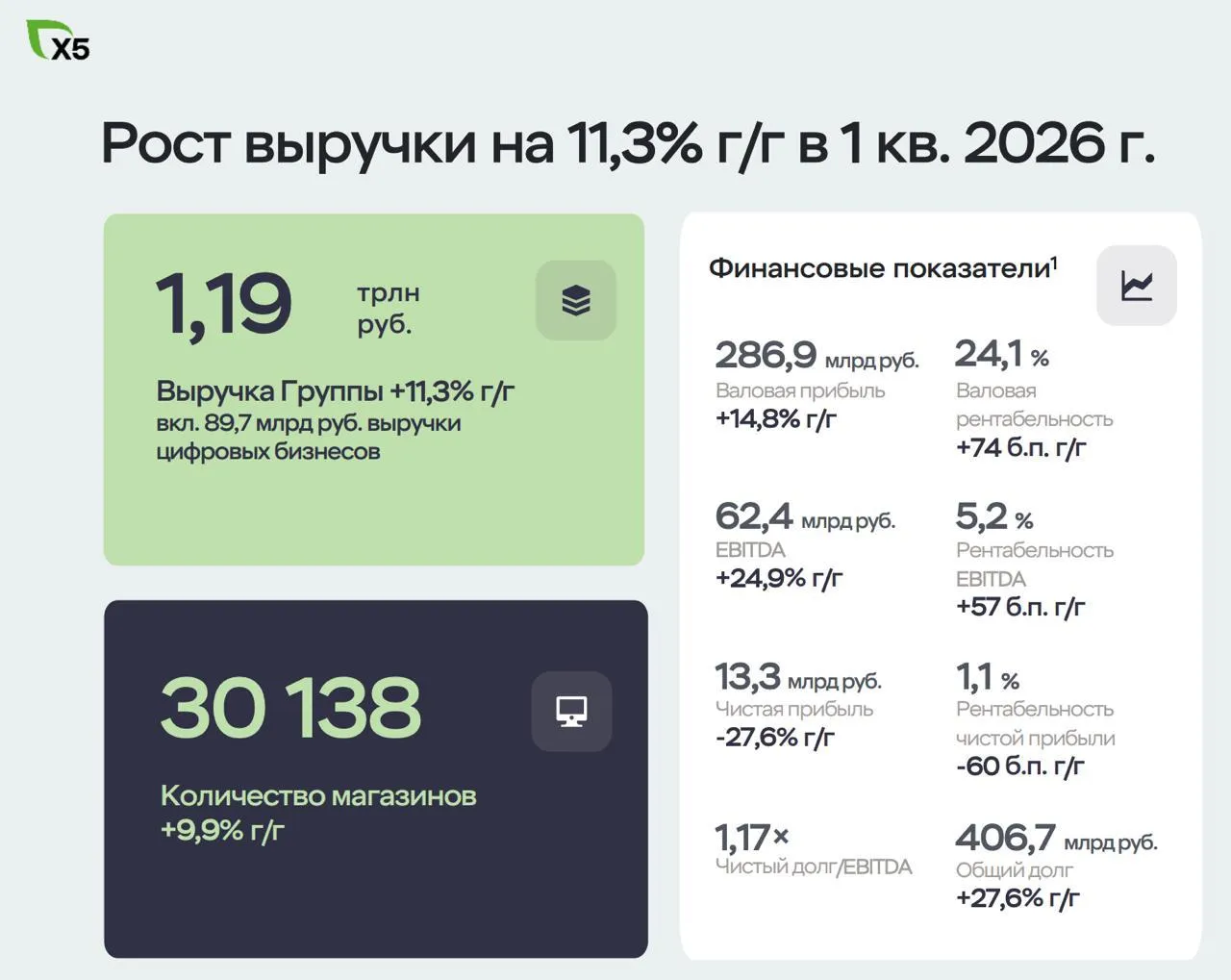

В первом квартале 2026 года компания X5 Retail Group сообщила о росте выручки на 11,3%, достигнув 1,19 трлн рублей. Однако, несмотря на положительные результаты по выручке и EBITDA, чистая прибыль компании снизилась на 27,6%, составив 13,29 млрд рублей.

Согласно отчету, EBITDA увеличилась на 24,9% и составила 62,4 млрд рублей. Рентабельность скорректированной EBITDA возросла с 4,8% до 5,4%. Тем не менее, чистый долг компании вырос до 335,5 млрд рублей, что является значительным увеличением по сравнению с 228,5 млрд рублей на конец 2025 года. Аналитики отмечают, что рост финансовых расходов на 10 млрд рублей стал одной из причин снижения чистой прибыли. В связи с этим, X5, по всей видимости, переходит в режим защиты, сосредоточив внимание на маржинальности и управлении оборотным капиталом.

Данные результаты могут иметь важные последствия для компании и ее акционеров. Несмотря на снижение чистой прибыли, рост выручки и EBITDA может свидетельствовать о стабильности бизнеса в условиях падения потребительского спроса. Это также повышает вероятность выплаты дивидендов, что делает акции X5 привлекательными для инвесторов. Аналитики выделяют компанию как фаворита сектора с двузначной дивидендной доходностью, что может способствовать дальнейшему интересу со стороны инвесторов в условиях текущей экономической ситуации.

News.Jkinvest_Finance

X5 объявляет о росте выручки на 11 3 в 1 кв 2026 г Рентабельность скорр EBITDA до применения МСФО IFRS 16 составила 5 4 X5 jkinvest news jkinvest

Market Power

Х5 включает защитный режим Ретейлер представил отчет по МСФО за 1 квартал Х5 Х5 Инфо и показатели Результаты за 1 квартал выручка 1 2 трлн 11 скорр EBITDA 64 3 млрд 25 8 чистая прибыль 13 3 млрд 27 6 чистый долг 335 5 млрд против 228 5 млрд на конец 2025 года чистый долг EBITDA 1 17х против 0 84х на конец 2025 года Бумаги Х5 Х5 растут на 1 Мнение аналитиков МР Результаты нейтральные Снижение чистой прибыли обусловлено ростом финансовых расходов на 10 млрд Видимо компания входит в защитный режим сдержанный рост выручки во благо маржинальности Рентабельность скорректированной EBITDA за 1 квартал выросла с 4 8 до 5 4 Также стоит отметить работу над оборотным капиталом Ожидаем что такие результаты отражают тенденции этого года На фоне падения потребительского спроса в фокусе компании прибыльность Для акционеров это повышает вероятность привлекательных дивидендов Мы выделяем Х5 как фаворита сектора с двузначной дивдоходностью Подписаться на канал Мы в MAX

Кролик с Неглинной

Чистая прибыль X5 по МСФО составила 13 3 млрд руб за первый квартал Выручка группы увеличилась до 1 2 трлн руб а выручка цифровых бизнесов до 89 7 млрд руб Показатель EBITDA вырос до 62 4 млрд руб рентабельность по EBITDA составила 5 2

Магазин Магазинов

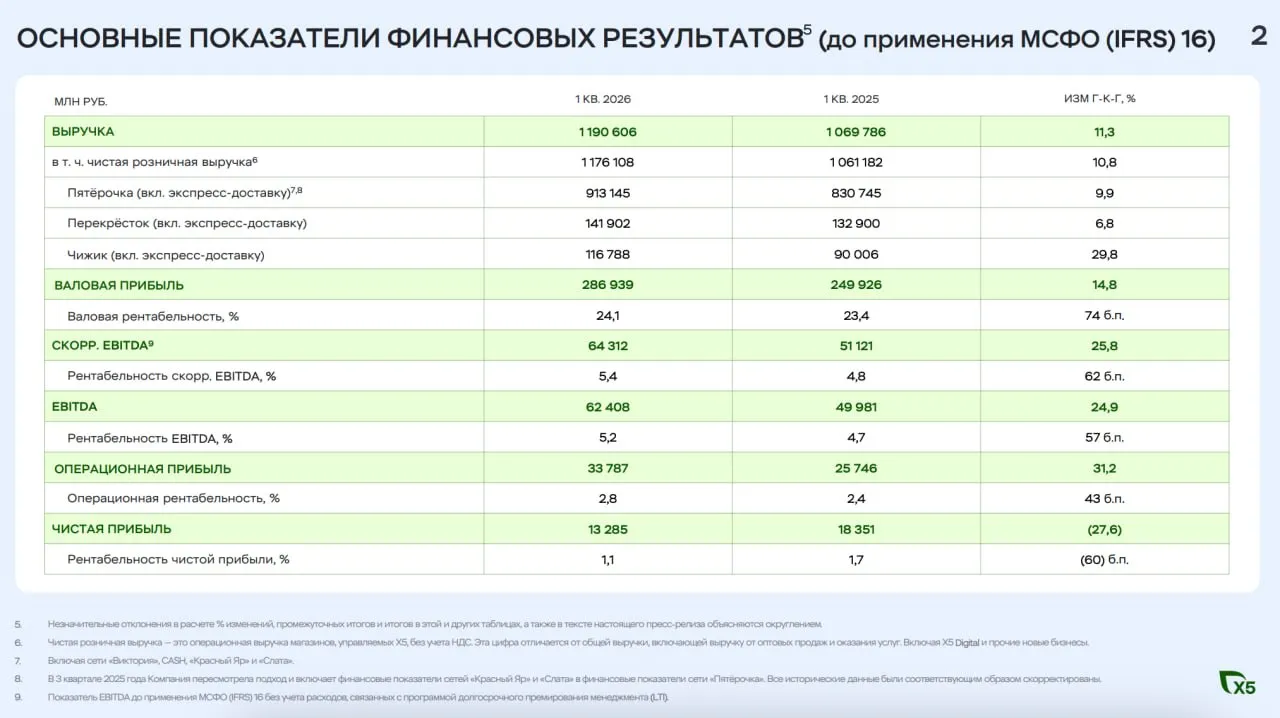

X5 Group отчиталась за первый квартал Результаты вышли смешанными но в целом чуть лучше ожиданий аналитиков Выручка прибавила 11 3 и достигла 1 19 трлн рублей скорректированная EBITDA выросла на 25 8 до 64 3 млрд А вот чистая прибыль просела на 26 6 до 13 3 млрд рублей из за роста финансовых расходов на фоне активной инвестпрограммы Ключевые цифры по форматам Пятёрочка выручка 9 9 Перекрёсток 6 8 Чижик 29 8 рекордный рост площадей 36 5 за год Цифровые бизнесы 26 6 доля в выручке уже 7 5 Торговые площади группы в целом выросли на 8 до 12 млн кв м Долговая нагрузка после январских дивидендов составила 1 17x по чистый долг EBITDA у нижней границы дивидендного диапазона так что новые выплаты в мае вполне вероятны MAX Дзен VK Telegram МагМаг Новости ритейл аналитика продукты

Retail.ru - пишем о ритейле каждый день

В I квартале выручка группы X5 увеличилась на 11 3 год к году до 1 19 трлн рублей а чистая прибыль сократилась на 27 6 до 13 2 млрд рублей Retail ru в MAX retailНовости

Сигналы для торговли

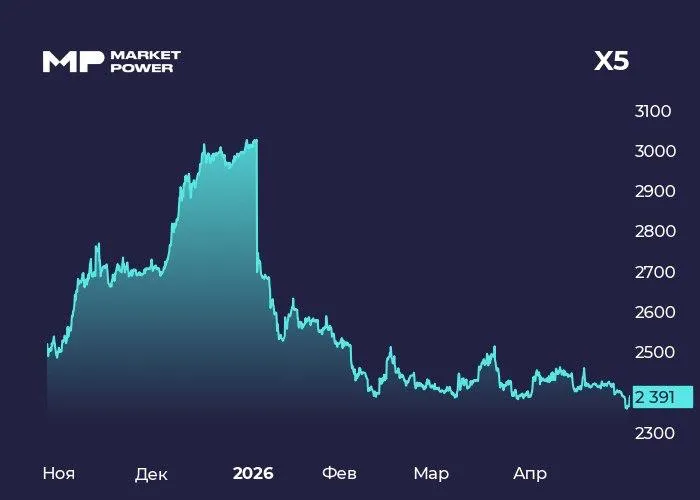

X5 прибыль упала всё пропало Компания сегодня представила отчёт за 1 квартал 2026 года выручка выросла до 1 19 трлн рублей 11 3 чистая прибыль снизилась 13 3 млрд рублей 27 6 валовая прибыль увеличилась до 286 9 млрд рублей 14 8 корр EBITDA выросла до 64 3 млрд рублей 25 8 Где прибыль У компании прилично выросла кап программа в том числе сильно увеличились арендные платежи а также сказываются расходы за счёт див выплаты То есть руководство не просто профукало деньги а вложили их в бизнес так ещё и с нами поделились То есть тут надо разделять неэффективное управление и дополнительные вложения в развитие сети у Х5 уже более 30000 магазинов активно наращивают число дискаунтеров Чижик что крайне актуально сейчас Чижик кстати в этом году впервые планирует обогнать по выручке Перекрёсток На самом деле модель управления бизнеса мне нравится в отличие от того же Магнита который в не лучшее время приобрел Азбуку Вкуса и в прошлом году открыли совсем не понятный мне формат магазинов Заряд пару раз там был открыли рядом с домом какая то укороченная версия Магнита с обычными ценами При этом валовая прибыль у Х5 куда не входят переменные и постоянные производственные расходы выросла почти на 15 А EBITDA 25 8 рекорд Что по технике Спустились к нижней границе зоны поддержки и 200 ЕМА Хоть отчёт и неплохой но риски имеются а потому можно подстраховаться стопом под 2300 можно чуть дальше с запасом чтобы избежать ложного срабатывания В общем бизнес развивается хоть и во вред чистой прибыли Но это вполне нормальная модель тем более в такое время компания пытается подстроиться под текущие реалии снижение покупательской способности и т д Могли бы сидеть сложа руки и показывать здесь и сейчас более сильные результаты но в будущем это аукнулось бы Но компания живёт не одним днём

Дзен Инвестиции

Выручка Х5 по МСФО в первом квартале 2026 года увеличилась на 11 3 до 1 19 трлн рублей X5 Показатель EBITDA вырос на 24 9 и составил 62 4 млрд рублей Чистая прибыль снизилась на 27 6 до 13 29 млрд рублей

Сам ты инвестор!

X5 представил отчетность по МСФО за 1 квартал 2026 года Выручка выросла на 11 3 до 1 19 трлн EBITDA увеличилась на 24 9 по сравнению с аналогичным периодом 2025 года до 62 41 млрд Скорр EBITDA прибавила 25 8 до 64 3 млрд Рентабельность по скорр EBITDA составила 5 4 против 4 8 годом ранее Операционная прибыль выросла на 31 2 до 33 79 млрд Чистая прибыль упала на 27 6 до 13 29 млрд Коэффициент чистый долг EBITDA на 30 марта составил 1 17х против 0 84х на 31 декабря 2025 года Результаты нейтральные Снижение чистой прибыли обусловлено ростом финансовых расходов на 10 млрд Видимо компания входит в защитный режим сдержанный рост выручки во благо маржинальности отметили аналитики Market Power Ожидаем что такие результаты отражают тенденции этого года На фоне падения потребительского спроса в фокусе компании прибыльность Для акционеров это повышает вероятность привлекательных дивидендов Мы выделяем Х5 как фаворита сектора с двузначной дивдоходностью добавили в Market Power Дом РФ отчитался за 1 квартал 2026 года Чистая прибыль увеличилась на 83 год к году до 28 53 млрд Чистые процентные доходы выросли на 37 до 43 87 млрд Чистые комиссионные доходы увеличились на 57 до 10 13 млрд Рентабельность капитала составила 23 8 Чистая процентная маржа составила 4 3 Расходы на резервы выросли на 22 до 10 57 млрд В целом финансовые показатели первых трех месяцев находятся выше наших планов и формируют значительный потенциал на весь год отметил заместитель генерального директора финансовый директор Дом РФ Давид Овсепян Подписаться на канал Мы в Максе

S.Drozdov Markets

X5 представил отчетность по МСФО за 1 квартал 2026 года Выручка выросла на 11 3 до 1 19 трлн EBITDA увеличилась на 24 9 по сравнению с аналогичным периодом 2025 года до 62 41 млрд Скорр EBITDA прибавила 25 8 до 64 3 млрд Рентабельность по скорр EBITDA составила 5 4 против 4 8 годом ранее Операционная прибыль выросла на 31 2 до 33 79 млрд Чистая прибыль упала на 27 6 до 13 29 млрд Коэффициент чистый долг EBITDA на 30 марта составил 1 17х против 0 84х на 31 декабря 2025 года Аналитики рассматривают результаты компании как нейтральные и считают что снижение чистой прибыли связано с ростом финансовых расходов на 10 млрд

Цифра брокер

X5 падение потребительского спроса давит Продуктовый ритейлер опубликовал финансовые результаты по МСФО за I квартал 2026 года Выручка выросла на 11 3 год к году и составила 1 2 трлн рублей Чистая прибыль снизилась на 27 6 до 13 3 млрд рублей Рентабельность чистой прибыли 1 1 против 1 7 годом ранее Операционная прибыль выросла на 31 2 до 33 8 млрд рублей Скорр EBITDA выросла на 25 8 до 64 3 млрд рублей Рентабельность по скорр EBITDA 5 4 против 4 8 годом ранее Расходы выросли на 12 до 231 2 млрд рублей или 19 4 от выручки Чистый долг к концу периода составил 335 5 млрд рублей Чистый долг EBITDA 1 17х LFL продажи выросли на 6 1 при росте среднего чека на 7 9 Результаты за I квартал 2026 года оцениваем как нейтральные Компания сохраняет рост выручки однако давление со стороны снижения потребительского спроса отражается на чистой прибыли При этом операционные метрики выглядят устойчиво скорректированная EBITDA выросла а рентабельность улучшилась LFL продажи прибавили 6 1 главным образом за счет роста среднего чека что указывает на сохраняющееся влияние инфляции и осторожное поведение покупателей Долговая нагрузка остается комфортной что сохраняет компании пространство для выплат акционерам Наш таргет по акциям X5 3943 покупать X5 vse v cifre

Похожие новости

+1

+1

+11

+11

+5

+5

+13

+13

+2

+2

+2

+2

Эксперты обсудили будущее секьюритизации и M&A на фоне регуляторных изменений

Экономика

12 часов назад +1Сокращение грантов для МСП в I квартале 2026 года на 53% вызывает опасения у экспертов

Экономика

1 день назад +11Сокращение выплат топ-менеджерам девелоперов в 2025 году на 29,3%

Экономика

1 день назад +5Объем размещения корпоративных облигаций в апреле 2026 года снизился на 11% по сравнению с прошлым годом

Экономика

1 день назад +13Акции Русагро растут на Мосбирже, индекс PMI снижается, а рубль укрепляется

Экономика

1 день назад +2Делимобиль привлекает до 6,7 млрд рублей от ВТБ для повышения ликвидности

Экономика

1 час назад +2